金融市場(1月)の動きと当面の予想

◆10年国債利回り

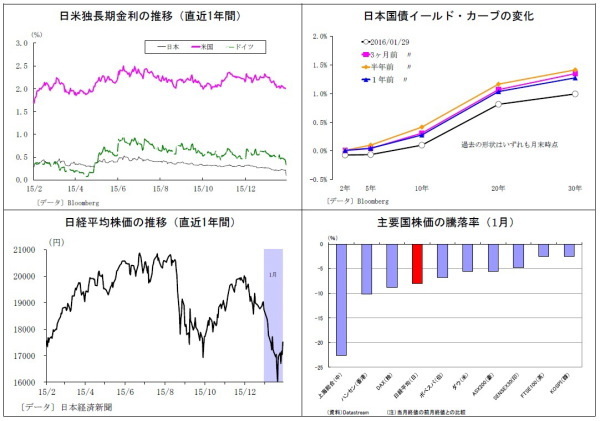

◇1月の動き

月初0.2%台後半からスタートし、月末は0.1%に。

月初から中国不安・原油安の再発を受けた安全資産需要で金利が低下、7日には0.2%台前半に。その後もリスク回避が収まらず、18日には0.2%を付ける。その後は高値警戒感からやや戻したものの、0.2%台前半での低迷が継続。月末には、日銀のマイナス金利導入決定を受けて金利が急低下し、過去最低を大きく更新、0.1%で終了した。

◇当面の予想

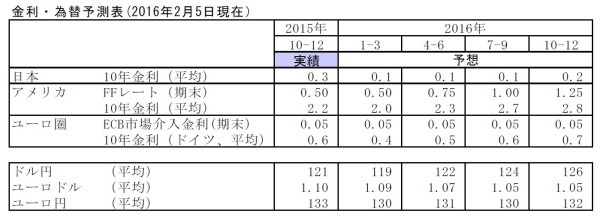

マイナス金利決定を受けて今月に入ってさらに金利低下が進み、足元は0.0%台前半で推移している。実際にマイナス金利が適用されるのは今月16日からであり、その影響を巡って、しばらく適正水準を探る不安定な動きが続きそうだ。

市場のリスク回避姿勢は続きそうなこと、追加利上げ期待に伴う米金利上昇はしばらく見込めなさそうなこと、今後も日銀のマイナス金利拡大の可能性が意識されやすいことから、金利の上昇トレンドは見込めない。高値警戒感からの反動による多少の水準調整は起こり得るとしても、極めて低位での推移が続くだろう。

◆ドル円レート

◇1月の動き

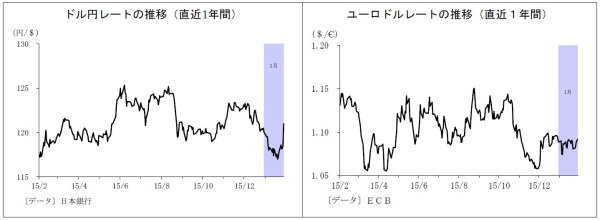

月初119円台半ばからスタートし、月末は121円に。

月初から投資家のリスク回避姿勢が強まり、リスク回避の円買いが発生、6日には118円台半ば、7日には118円へ。さらに12日には117円台後半を付ける。その後、中国不安や原油安の一服に伴ってドル円も一旦下げ止まったが、すぐに中国不安等が再発し、20日には117円に円高が進行。

その後、ECBが3月の追加緩和を示唆したことでリスク回避が後退し、25日には118円台を回復。さらに月末には日銀がマイナス金利導入を決定したことで円が売られ、121円で着地した。

◇当面の予想

今月に入り、原油安に伴うリスク回避の円買いと、米経済指標悪化等に伴うドル売りから円高が進み、足元は116円台後半にある。日銀追加緩和に伴う円安が完全にリセットされた形に。リスク回避地合いはしばらく燻ると予想されるほか、米国の経済指標にも不振なものが目立ち、当面、ドル円の上値が重い展開が続きそうだ。

目先の焦点は今夜の米雇用統計となる。堅調な結果となればドルがやや持ち直すと予想されるが、弱い結果が示されると116円台に突入も。また、強すぎる結果が出た場合も利上げ観測の高まりがかえってリスク回避姿勢を強め、円高反応が出る可能性がある点には要注意。その後は来週10日のイエレンFRB議長会見へと市場の注目が移る。

◆ユーロドルレート

◇1月の動き

月初1.09ドルからスタートし、月末は1.09ドル台前半に。

月初、ユーロ圏の物価指標が弱い結果となったことで5日にユーロが急落、1.07ドル台半ばへ。その後、リスク回避で低金利通貨であるユーロに買い戻しが入り、7日には1.08ドル台後半を回復。以降、1.08ドル台後半から1.09ドル台前半を中心とする一進一退の展開が継続。

ECB理事会で3月の追加緩和が示唆されたことで、23日には1.08ドル台前半に下落したが、FOMCを前にユーロ売りを手仕舞う動きから、27日には1.08ドル台後半に戻る。以後はFOMCでの景気認識の下方修正を受けてややドルが売られ、月末は1.09ドル台前半で終了した。

◇当面の予想

今月に入り、リスク回避のユーロ買いと米経済指標悪化に伴うドル売りでユーロドルは上昇し、足元は1.11ドル台後半に上昇している。

目先はドル円同様、本日の雇用統計が焦点となるが、基本的に今後ともリスク回避地合いが燻り、またドル高の勢いが限られるため、ユーロドルは当面高止まりが予想される。ただし、ECBは3月の追加緩和を示唆しているだけに、3月上旬が近づくにつれて市場でECBの緩和が今よりも意識されるようになり、ユーロが弱含む可能性が高い。

上野剛志

ニッセイ基礎研究所 経済研究部

シニアエコノミスト

【関連記事】

・

マイナス金利導入-副作用が大きくなる前に成長戦略の実行で投資機会拡大を

・

中国と原油が握る為替の行方~マーケット・カルテ2月号

・

資金循環統計(15年7-9月期)~個人金融資産は前年比28兆円増の1684兆円、6月末比では34兆円の減少

・

「米利上げでも円高」をどう捉えるか?~金融市場の動き(1月号)

・

個人金融資産に何が起こっているのか