日本銀行が1月末にマイナス金利政策を発表してから4ケ月が経過し、この間、前例のない事態に国内の金融市場は大きく揺れ動きました。

債券市場では10年国債利回りがプラスからマイナスとなり、外国為替市場では急激な円高ドル安が進行。株式市場では日経平均株価が一時1万5千円を割り込みました。このようにマーケット環境が変動するなか、J-REIT(不動産投資信託)市場では海外資金の流入を背景に東証REIT指数が12%上昇しています(*1)。

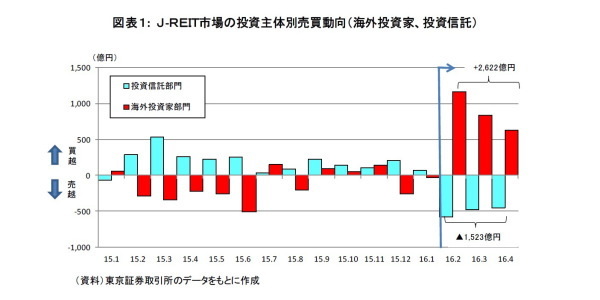

東京証券取引所の投資主体別売買統計によると、2月以降、J-REIT市場の資金フローに大きな変化が生じました(図表1)。まず、大幅な買いに転じたのは「海外投資家部門」で、2月から4月にかけて2,622億円を買越しました(*2)。

なお、「海外投資家部門」は2月から3月に株式を約4兆円売越しましたので、海外投資家全体でみるとマイナス金利を契機に「REIT買い・株売り」の判断を下したと言えます。次に、それまで12ケ月連続でJ-REITを買越していた「投資信託部門」は、一転して1,523億円を売越しました。3ケ月連続で月100億円以上の売越しは初めてのことです。

投資信託協会の資料によると、J-REIT投資に特化した公募投資信託(J-REIT投信)の資産額は3.7兆円で、市場時価総額の約3割を占める最大の投資主体です。資金フローを見てみると、基準価額の上昇したJ-REIT投信を売却する一方、円高に振れて下落した海外REIT投信の購入を増やしており、公募投信の最終投資家である個人は逆張りの投資志向を強めたようです。

ところで、海外資金の流入によるJ-REIT市場の上昇と言えば、前回の「不動産ミニバブル」が想起されます。06年12月から07年5月に「海外投資家部門」はJ-REITを4,452億円買越し、東証REIT指数は42%上昇しました。しかし、その後は下落に転じリーマン・ショックを経て、東証REIT指数はピーク時の約1/4へと暴落します。

今回、海外投資家の買いに対してJ-REITの最大投資家である個人(投資信託経由)が売り向かうことで、ファンダメンタルズから乖離した一方向の価格高騰は回避されました。また、J-REIT市場における投資家層の偏りは依然課題ですが、その裾野は着実に広がりを見せています。

日本銀行は金融緩和の一環として年間900億円の取得方針を掲げ、GPIFなど長期の年金資金も流入し始めています。さらに大口機関投資家の新規参入が予定されるほか(*3)、制度改正によって自己投資口取得や他社REITとの合併(*4)などJ-REIT自らが購入主体になることも可能です。

今後とも、投資方針や投資ホライズンなどの異なる多様な投資家がJ-REIT市場に参入し、投資家層の厚みが増すことで、市場の価格発見機能や安定性が一層高まることに期待しています。

(*1)マイナス金利政策発表の前日(1/28)から5/27までの上昇率

(*2)ただし、外国籍の通貨選択型J-REIT投信を含む

(*3)「ゆうちょ銀行は金融庁の認可を前提にREITにも投資」(日本経済新聞、2016年4月22日)

(*4)2015年以降、「正ののれん」を計上する3件の合併が発表された

岩佐浩人(いわさ ひろと)

ニッセイ基礎研究所 金融研究部

主任研究員

【関連記事】

・

Jリートは4年ぶりに下落。2015年訪日外国人客数は47%増加-不動産クォータリー・レビュー2015年第4四半期

・

J-REIT市場の収益見通し~現在の市場環境下、5年間で14%成長を見込む~

・

海外資金による国内不動産取得動向(2015年)~リスク回避の動きが不動産取引にも影響~

・

東京のマンション、実はそこまで高くない!?~修正年収倍率による東京マンション市場の分析~

・

シドニーのオフィス市場~海外資金による取得は高水準、日本の投資家にとっても魅力的~