東南アジア・インド経済の概況と見通し

◆経済概況:内需主導の底堅い景気

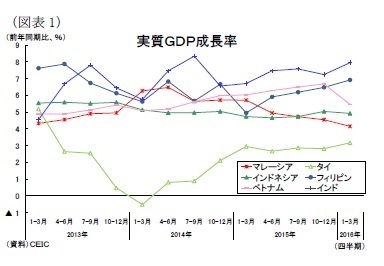

東南アジア5カ国およびインド経済は、総じて底堅い成長が続いている(図表1)。

景気の牽引役は内需だ。資源価格の低迷による低インフレ環境を背景に家計の実質所得が向上し、民間消費は堅調に推移しているほか、インフラ投資や景気刺激策など財政支出の拡大も景気の支えとなっている。

もっとも中国や資源国の景気減速を受けて世界経済が停滞するなか、輸出と民間投資は停滞し、自律的回復に向けた動きは見られない。なお、足元ではエルニーニョ現象による干ばつ被害を受けて農業生産が減少していることも景気を下押ししている。

◆物価:原油安要因の一巡で緩やかな上昇が続く

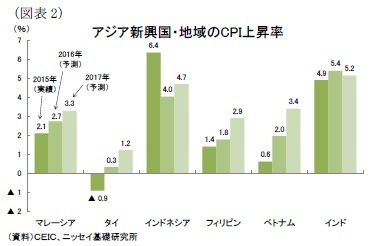

消費者物価上昇率(以下、インフレ率)は、14年半ばからの国際商品市況の下落や景気の弱含みを受けて幅広い品目で価格が下落したが、昨年後半からはエネルギー価格の下落による物価の押下げ効果が低減し始めて上昇に転じている(図表2)。また干ばつ被害による食品価格の高騰もインフレ圧力となっている。

原油価格は今年2月から上昇基調に転じており、先行きもインフレ率の上昇が続くと見ている。もっとも(1)年後半にはエルニーニョ現象の影響が弱まって農業生産が回復し、食料インフレが和らぐこと、(2)米国の利上げペースの遅れによって新興国通貨の下落リスクは昨年対比で低下していること、(3)各国の景気回復が緩やかなことからインフレ率の上昇ペースは緩やかなものとなりそうだ。

◆金融政策:緩和的な政策スタンスを維持

金融政策は、15年前半には資源安による物価下落を追い風にタイやインドネシア、インドが利下げに踏み切ったが、年末には米国の利上げ、年明け早々には国際金融市場の動揺し、資金流出を懸念する新興国はたとえ景気が弱含んでいても、政策金利を据え置くケースが増えている(図表3)。

なおインドネシアとインドは長らく続けた高金利を是正するために、年明け以降も政策金利を引き下げている。インドは政府が2月に公表した16年度予算案で財政規律を堅持したことを受けて4月に0.25%の利下げを実施した。

インドネシアは燃料補助金削減に伴う物価上昇圧力の一巡によって昨年11月からインフレ率が急速に低下したことや経常赤字の縮小といったマクロ経済環境の改善、そして通貨の安定化などを評価して、年明けから3ヵ月連続の利下げ、6月には追加利下げを実施し、政策金利を計1.0%引き下げている。

2016年内は各国中銀が景気への配慮から緩和的な金融政策を続けるだろうが、物価が上昇するなかで金融緩和の余地は以前より限られていくと見ている。前回の見通し作成時点(3月)から米国の金融引き締めは一層ペースダウンしており、新興国通貨の急速な下落リスクは低下している。

もっとも中国経済の不安定化に加え、米景気の失速懸念や英国のEU離脱リスクといった新興国からの資金流出が生じかねない新たな火種も浮かび上がってきており、新興国の中央銀行は金融緩和のタイミングを慎重に計らざるを得ないだろう。

◆経済見通し:当面は底堅い消費と金融・財政政策が支え、輸出は徐々に回復へ

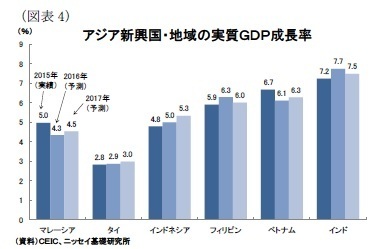

2016年の東南アジア・インドの成長率は前年対比で小幅に上昇すると予想する(図表4)。

海外経済は先進国が回復するも中国経済が減速して輸出は伸び悩むとみられる。一方、内需は底堅く推移しそうだ。投資は景気の先行き不透明感から製造業を中心に伸び悩むだろうが、低めのインフレ率と安定した雇用・所得環境が続くなかで個人消費を中心に底堅く推移すると見込む。

また政府の財政政策と緩和的な金融政策も景気を下支えとなるだろう。しかし、輸出の持ち直しが遅れるなかでは、企業の設備投資意欲や雇用・所得環境の改善が進まず、民間部門が自律的な回復軌道に入るとは見込みにくい。

2017年も若干の成長率の上昇を予想する。原油価格の緩やかな上昇によって資源国の景気が持ち直し、先進国経済も回復基調が続くことから、輸出は拡大傾向が続くだろう。また輸出回復で企業の設備投資マインドが改善し、緩和的な金融政策も追い風となって投資が持ち直すほか、景気回復による税収の増加を背景にインフラ投資など政府支出の拡大が続くなど、徐々に自律的な回復軌道に入ると見ている。

一方、個人消費は雇用・所得環境が改善するものの、インフレ率が緩やかに上昇して家計の実質所得が目減りすることから若干鈍化すると見込む。

先行きの下方リスクとしては、米国の景気失速や中国の過剰設備・過剰債務を抱える製造業の相次ぐデフォルトや住宅バブルの崩壊、そして英EU離脱や米利上げをきっかけに国際金融市場のリスクオフの動きが強まって新興国から資金流出が加速することなどが懸念される。