各国経済の見通し

◆マレーシア

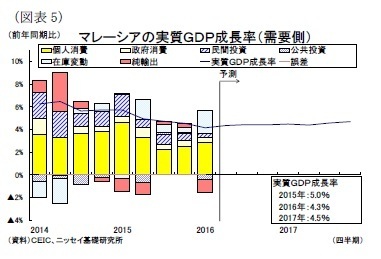

マレーシアの16年1-3月期の実質GDP成長率は前年同期比4.2%増と、前期の同4.5%増から一段と低下し、6年半ぶりの低水準となった。

14年後半から続いた資源価格の下落に昨年4月の物品・サービス税(GST)の導入の影響が加わり、内需の鈍化が続いている。また輸出も海外経済の停滞とリンギ安の恩恵が薄らいで景気の牽引力が失われている。さらに資源関連収入の減少で財政が逼迫しており、政府支出による景気の梃子入れもできない状況にある。

4-6月期以降は徐々に景気が持ちなおすと見ている。4月にGST導入の影響が一巡し、7月には最低賃金の改定と公務員給与の見直しによる可処分所得が向上、さらに年後半にはエルニーニョ現象の終息によってパーム油や天然ゴムなどの生産が回復すると見られ、消費は改善するだろう。

もっとも世界経済の伸び悩みによって輸出は低調に推移するなかでは、企業の設備投資マインドの回復が遅れ、投資は資源関連産業を中心に弱含むだろう。このほか原油安や景気低迷による税収不足で財政面の景気の梃入れは期待できない状況が続くことから、景気回復は緩慢なものとなりそうだ。

またリンギは足元こそ安定しているが、海外投資家が注目する政府系投資会社1MDBを巡る債務問題と政治不安、経常黒字縮小など周辺国に対して相対的に通貨が売られやすい状況にある。

従って、足元で上昇傾向にある原油価格が下落に転じたり、国際金融市場が混乱する事態が到来すれば、再びリンギ安が進む展開が予想される。この場合、通貨安による輸入インフレを通じて実質所得が目減りして消費が冷え込む、景気回復が遅れる恐れがある。

2017年は緩やかな回復が続くと見ている。海外経済の回復によって輸出が拡大するほか、原油価格の緩やかな上昇が続くなかで、企業と消費者のマインドが回復し、民間部門が回復すると見込む。また原油関連収入の増加によって政府支出が拡大に転じることも、景気を支えとなるだろう。

結果、16年の成長率は前年比4.3%増と減速し、17年は同4.5%増の緩やかな回復を予想する(図表5)。

◆タイ

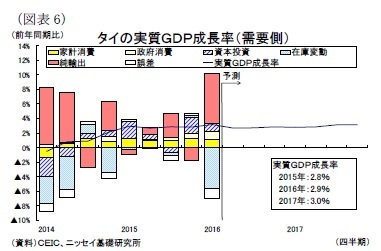

タイは14年5月の軍事クーデター後に政治が安定化した後、景気が伸び悩んでいる。

16年1-3月期の実質GDP成長率は前年同期比3.2%増と3年ぶりに3%台まで加速したが、これは昨年8月のバンコク爆弾テロで落ち込んでいた外国人観光客数の反動増によるサービス輸出の拡大、また年後半に政府が打ち出した農家・低所得者と中小企業向けの短期的な景気刺激策の実施による政府支出拡大が景気を押し上げたためである。

一方、財輸出は停滞し、製造業を中心に民間投資が弱含んでいるほか、民間消費も昨年の景気対策の反動や干ばつによる農業所得の減少を受けて伸び悩むなど、自律的回復に向けた動きは見られない。

2016年内は成長率が低下し、2%台後半の緩慢な景気が続くと見ている。中長期の大型インフラ事業の推進や景気刺激策など政府支出の拡大は引き続き景気を支えるだろうが、サービス輸出は政情安定化による訪タイ外客数の反動増が一巡していることから伸びは鈍化するだろう。また海外経済の伸び悩みによって輸出が停滞し、企業の投資意欲は弱含みと見込む。

消費については、エルニーニョ現象の終息を受けて年後半から農業所得が回復して上向きに転じると見られるが、物価上昇や高水準の家計債務が足枷となって回復感が乏しい状況が続くだろう。景気の下振れ懸念が高まる局面では追加の景気刺激策や追加の利下げが打ち出されると見込む。

2017年は、成長率が3%前後に若干加速すると予想する。海外経済の緩やかな回復によって輸出が拡大する上、企業の設備投資マインドの回復や緩和的な金融政策も追い風となって民間投資も持ち直すと見ている。また個人消費は農業部門と非農業部門が揃って所得が回復して、前年対比で上昇すると予想する。一方、政府支出は景気対策の反動減で景気の押上げ効果は弱まるだろう。

結果、成長率は16年が前年比2.9%増、17年は同3.0%増と小幅に上昇すると予想する(図表6)。

◆インドネシア

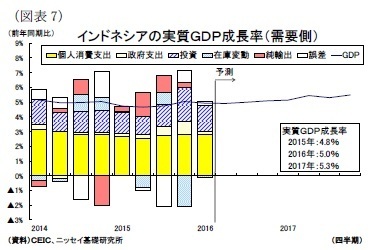

インドネシアの15年の実質GDP成長率は前年比4.8%増と4年連続で減速したが、16年1-3月期が前年同期比4.9%増と、2期連続で7-9月期の同4.7%を上回り、景気は底打ちしたと見られる。

昨年後半から予算執行の迅速化による政府支出の拡大が景気の牽引役となっている。またこれまで景気を押下げていた高インフレは資源価格の下落を受けて沈静化し、16年初にはインドネシア銀行(中央銀行)が3ヵ月連続の金融緩和に踏み切るなど金利の高止まりも改善に向かっている。

しかし、資源価格の低迷と中国経済の鈍化によって資源関連産業の投資抑制や輸出の低迷は続いているほか、これまでの景気減速の影響で家計の購買力が弱まっており、顕著な持ち直しの動きは見られない。

2016年内は昨年より高い5%前後の成長が続くと見ている。海外経済の伸び悩みによって資源関連の輸出不振と投資抑制は続くほか、地方政府の予算執行の遅れや税収不足による歳出削減によって政府支出が昨年対比で鈍化するだろう。

しかし、同国はマクロ経済環境の改善と金融規制の強化によってルピアには過度な売り圧力がかかりにくくなっており、インフレ率は中央銀行のインフレ目標(3-5%)の範囲内で安定的に推移すると見られる。

また15年に実施した利下げ効果や昨年9月から政府が打ち出している計12本の経済政策パッケージの実施も追い風となって、民間消費と民間投資は徐々に持ち直すと見られる。

2017年も緩やかな景気回復を予想する。ジョコ大統領は国会第2党のゴルカル党の支持を取り付けて政権基盤がより強まり、今後も規制緩和や事業認可の加速や効率化などの投資環境の改善を進めると見られるほか、15年に実施した金融緩和の効果が波及(*1)し、民間投資は拡大するだろう。

またインフレ率は上昇するが、雇用・所得環境の回復によって消費は堅調を維持、インフラ整備の進展によって公共投資も拡大傾向を維持する。海外経済の緩やかな回復によって輸出は拡大するだろうが、輸入も内需拡大で増加すると見られ、外需は成長率に対してマイナスに働くと見込む。

結果、成長率は16年が前年比5.0%増、17年は同5.3%増と緩やかな回復を予想する(図表7)。

---------------------------

(*1)インドネシア銀行(中央銀行)は4月15日、8月19日から政策金利を現行のBIレートから7日物リバースレポレートに変更すると発表した。これにより、中央銀行は金融政策が貸出金利に波及し易くなると見込んでいる。

---------------------------