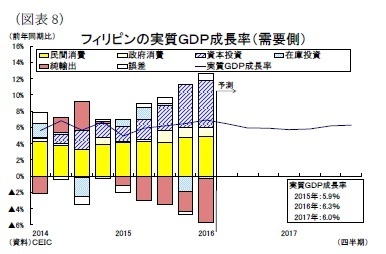

◆フィリピン

フィリピンの16年1-3月期の実質GDP成長率は前年同期比6.9%増と、前期の同6.5%増から一段と上昇し、2013年4-6月期以来の高水準を記録した。

1-3月期の高成長は、5月の正副大統領選を含む統一選挙を前に官民の支出が拡大したことが背景にある。政府支出の拡大で政府消費が同9.9%増、投資が同25.6%増と高い伸びを記録したほか、個人消費はインフレの低位安定と海外就労者の送金額が二桁増となったことも追い風となって同7.0%増まで上昇した。

一方、輸出はBPO(ビジネス・プロセス・アウトソーシグ)が好調だったものの、海外経済の停滞によって主力の電子機器が伸び悩み、外需は成長率に対してマイナスに働く状況に変化が見られない。

2016年内は内需主導の堅調な景気が続くだろうが、選挙関連支出によって過熱した成長率は6%弱まで鈍化しそうだ。選挙終了後は政府の予算執行ペースが落ちると予想され、前年4-6月期から景気を押上げてきた資本支出拡大の反動もあり、公共投資と政府消費は鈍化するだろう。

民間消費についても7-9月期以降は選挙特需の反動が表れる上、インフレ率は今後も原油安要因の一巡で緩やかな上昇が見込まれ、直近1年で続いた6%台後半の高い伸びは見込みにくい。また民間投資は自動車産業振興策や官民パートナーシップ(PPP)によるインフラ整備の進展などによって拡大基調が続くだろうが、ドゥテルテ新政権の政策の不透明感から企業が投資を手控えて鈍化すると見込む。

外需は欧米の景気回復を受けてサービス輸出を中心に拡大傾向を維持する一方、輸入がやや鈍化することから成長率に対するマイナス寄与は縮小するものと見ている。

2017年は、新政権が外資規制の緩和に向けた憲法改正の動きを積極化するなかで再び民間投資が拡大するほか、インフラ整備予算も拡充され、景気は投資主導で徐々に加速していくだろう。また海外経済の緩やかな回復によって輸出は拡大するだろう。一方、民間消費はインフレ率の上昇や選挙特需の反動で前年対比では鈍化し、景気は横ばい圏で推移すると見られる。

結果、成長率は16年が前年比6.3%増、17年は同6.0%増と周辺国に比して高めの成長が続くと予想する(図表8)。

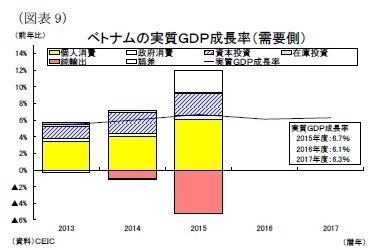

◆ベトナム

ベトナムは安価な労働コストや地理的に中国と近い立地の優位性、そしてTPP交渉参加国であることを外資系企業が好感し、製造拠点をシフトしており、投資主導の成長が続いている。

15年は雇用・所得環境の改善とインフレ率の低下によって実質所得が向上し、個人消費が景気を大きく押上げた。しかし、16年1-3月期の実質GDP成長率は前年同期比5.5%増と、前年1-3月期の同6.1%増を下回った。北部の寒波や中・南部における干ばつや塩害によって農業生産に影響が及び、農業所得の減少を受けて個人消費が鈍化したこと、また輸出が伸び悩んだことも成長率低下に繋がった。

2016年内は成長率が前年に比べて低下するも、内需主導の底堅い成長が続くと予想する。低調な海外経済を受けて輸出が伸び悩むと見られ、景気の先行き不透明感から外資系企業の投資が落ち込む可能性はあるものの、1-3月期の対内直接投資の認可額は好調で、投資が景気を支えるだろう。

個人消費は年前半の悪天候の影響が残るものの、5月の公務員給与の5%の引上げや年後半のエルニーニョ現象の終息によって底堅く推移すると見込む。一方、原油安を背景に財政状況は厳しく、公共投資の鈍化も景気の押下げ要因となるだろう。

2017年の成長率は若干ながら再び上昇に転じると予想する。原油価格の上昇やドン安に伴う輸入インフレによって物価上昇が続き、消費は前年対比で鈍化するだろうが、海外経済の緩やかな回復とドン安を追い風に輸出が拡大し、外資系企業の製造拠点シフトの動きが加速すると見込む。

結果、成長率は16年が前年比6.1%増、17年は同6.3%増と予想する(図表9)。

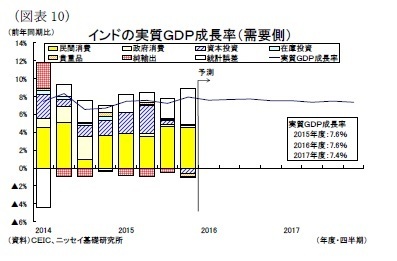

◆インド

インドは15年度の実質GDP成長率が前年度比7.6%増と、14年度の同7.2%増から加速した。中国の15年の成長率(前年比6.9%)を大きく上回り、インド経済の力強さを印象付ける結果となった。

16年1-3月期の実質GDP成長率は前年同期比7.9%と、10-12月期の同7.2%増から大きく上昇した。投資減退と輸出不振は続いたものの、GDPの約6割を占める民間消費の好調が成長率を押し上げた。

この消費拡大の背景には、14年後半から続く原油安によるインフレ率の安定と金融緩和がある。消費者物価上昇率は14年前半に8%台の高水準にあったが、14年末から現在まで概ね5%前後で推移している。また物価下落をはじめ政府による財政規律の維持や米利上げ観測の後退も追い風となり、中央銀行は15年1月から政策金利を段階的に計1.50%引き下げている。

インフレ率の安定によって家計の実質所得が堅調に推移し、利下げによって耐久消費財の購入意欲が高まり、消費は景気の牽引役となっている。一方、世界経済の停滞による輸出の低迷で、製造業の設備稼働率が低迷しており、民間投資も減退している。また内需主導の景気が続き、外需の成長率への寄与度はマイナスが続いている。

先行きについても消費主導で7%台後半の高い成長が続くと予想する。まずインフレ率の安定と公務員給与の大幅引き上げによる政府支出拡大が消費を押上げるだろう。さらに今年は南西モンスーン期(6-9月)の雨量が平年並み(*2)に回復して3年ぶりに農業所得が改善すると見られ、年後半も消費は高い伸びを維持するだろう。

一方、投資はインフラ整備の進展によって公共部門が支えとなるも、民間投資を中心に伸び悩むと見込む。これまでの金融緩和が貸出金利に浸透すれば、民間投資が回復する可能性もあるが、商業銀行は不良債権問題を抱えており貸出金利の低下には時間が掛かりそうだ。また輸出は低調な世界経済よって引き続き伸び悩むと見られ、外需の牽引力には期待できない状況が続きそうだ。

金融政策は当面据え置きとなりそうだ。モンスーン期の降雨の改善は、食品インフレを和らげるが、農村部の消費需要が増えることから時間を置いて物価上昇を引き起こす恐れもある。また足元のCPI上昇率は17年3月までに5%のインフレ目標をやや上回っていることや、今後も原油安の一巡による物価上昇圧力は続くこと、そして米国の追加利上げを踏まえると、中央銀行は金融緩和に慎重にならざるを得ないだろう。

2017年度は海外経済の緩やかな回復によって輸出が拡大するなか、今年5月に成立した「破産法」は銀行の不良債権処理の後押しとなって投資は停滞局面から抜け出すだろう。しかし、農業所得の向上と公務員給与の引き上げといった消費の押上げ要因が一巡することから、景気はやや鈍化すると見込む。

結果、成長率は16年度が前年度比7.6%増、17年は同7.4%増と予想する(図表10)。

---------------------------

(*2)6月2日、IMD(インド気象局)は2016年の南西モンスーン期の全国の雨量は長期平均の106%程度になるとの見通しを公表した。

---------------------------

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部

【関連記事】

・

【東南アジア経済】ASEANの製造業生産(6月号)~高成長の越比と他4カ国で二極化の展開に

・

【東南アジア経済】ASEANの輸出動向(6月号)~輸出は持ち直しの動きが続かず、一進一退

・

【東南アジア経済】ASEAN6ヵ国の実質GDP成長率(16年1-3月期)~輸出不振と干ばつが足枷となるも底堅い景気

・

アジア新興国・地域の経済見通し~ようやく見えた改善、これから回復へ

・

アジア新興国・地域の経済見通し~資源安の恩恵が内需を支え、底堅い成長へ