2015年、日本の年金制度で大きな変更があったことをご存知でしょうか?

これまでは基礎部分として「国民年金」、加えて「厚生年金」と「共済年金」、さらに「厚生年金基金等」と「職域加算」がありましたが、実は昨年、共済年金と職域加算がなくなり厚生年金に一元化されました。

そこで改めて、年金の種類と仕組みについておおまかに見てきたいと思います。

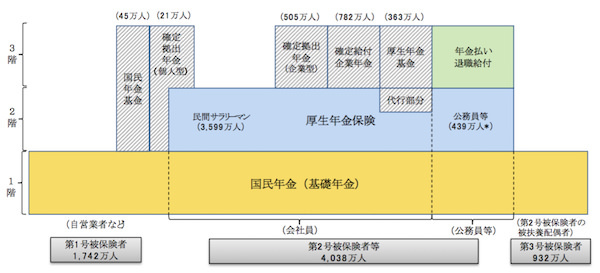

年金の種類 公的年金と私的年金 1~3階それぞれの内容は

年金には大きく分けて、「公的年金」と「私的年金」があります。公的年金は国が管理・運営している年金制度で、職業等の違いによってそれぞれ加入義務があります。これに対して、私的年金は公的年金を補完する形で用意されており、任意加入になります。

<年金制度の体系図>

日本の年金制度は図のように「3階建て」で構成されているといわれていますが、この1・2階の部分が冒頭で述べた公的年金であり、「国民年金」や「厚生年金」となっています。

1階部分にあたる国民年金は「国民皆年金制度」と言われるように、20歳以上の国民は全員加入することが義務付けられています。さらに国民年金の中で被保険者(国民年金に加入する人)の種類が分かれています。会社員等が「2号被保険者」、2号被保険者の扶養者が「3号被保険者」、それ以外の人が「1号被保険者」となります。

1号被保険者と2号被保険者はそれほど違いがありませんが、3号被保険者だけ大きく違います。それは保険料が掛からないとうことです。

専業主婦など、2号被保険者(会社員等)の扶養者である3号被保険者は、国民年金の保険料を支払っていませんが国民年金を受け取ることができる仕組みになっています。この制度ができる以前は、会社員などの世帯主が受け取る年金で専業主婦などの扶養者も老後の生活をする仕組みでしたが、ある程度の年齢で離婚すると、扶養されていた専業主婦などは無収入になってしまうという問題があり、3号被保険者に関する制度が整備されました。保険料を支払わずに年金を受け取る仕組みについては、働いて保険料を納めている人たちからの批判もあり、いずれ改定される可能性もあります。