11月8日の米国大統領選挙でドナルド・トランプ氏が勝利して以降、金融市場では新しい経済政策(トランプノミクス)への期待からリスク選好の姿勢が強まりました。日経平均株価は年初来高値水準を回復し、為替市場では1ドル110円を超える円安が進行しています。

残念ながら、J-REIT(不動産投資信託)市場はこのトランプラリーの蚊帳の外です。世界的な長期金利上昇への警戒感が調整の要因ですが、それでも年間収益率はプラスを維持しています(*1)。今年は市場の外で波乱の出来事が相次ぎましたが、国内の不動産市況が底堅く推移したこともあって、J-REIT市場の値動きは総じて落ち着いた1年だったと評価できるのではないでしょうか。

来年はトランプノミクスの内容と実行力が問われることになりますが、J-REIT市場では東証REIT指数の算出変更というイベントが控えています。リバランス売買に伴う一時的な価格変動に注意が必要です。

10月19日に東京証券取引所は、東証REIT指数について浮動株比率を反映した指数(浮動株時価総額加重型)へ移行する方針を発表しました。一般に、「浮動株」とは「市場で流通する可能性の高い株」のことを言い、その比率は「1-固定株比率」で計算されます。

詳細は東証資料(*2)の通りですが、主なポイントは、(1)投資主上位10位までを固定株とみなす(ただし、証券金融会社、決済機関、資産管理専業信託銀行、その他の信託銀行、グローバル・カストディアンは原則浮動株)、(2)市場取引への影響を考慮し1月末から5月末の5段階に分けて移行するとのことです。

この発表の翌日、スポンサー企業(設立母体)による出資比率の高いJ-REITの投資口価格が日中に急落しました(*3)。個人投資家のなかには何事が起きたのかと驚いた方も多かったと思います。

新しいルールではスポンサー企業による出資を「固定株」とみなすため、その分、指数の構成ウェイトが低下します。将来、東証REIT指数をベンチマークとするパッシブ運用資金を中心にこれらの銘柄を売却するとの思惑から価格が乱高下しました。

本来、J-REITは不動産運用の器にすぎません。株式と異なり、創業者や親会社による持分支配や企業間の持ち合いと無縁です。しかし、東京証券取引所は、移行に伴うノイズを覚悟したうえで、株式市場と同様(*4)に多くの市場参加者が利用する指数に浮動株比率を反映することでより公正な価格形成が期待できると判断したようです。

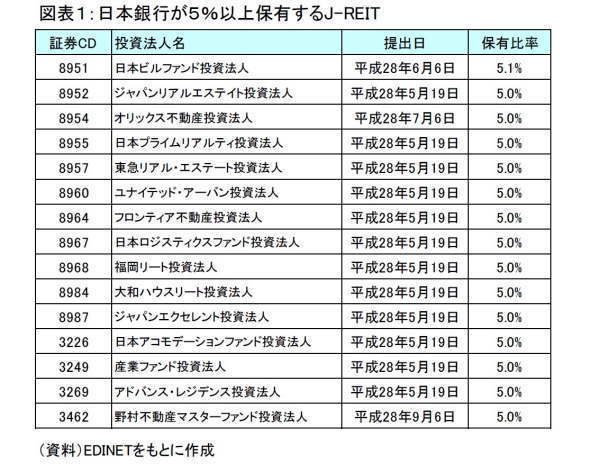

ところで、日本銀行は一定の選定基準(*5)のもとJ-REITを年間900億円購入しています。大量保有報告書によると、日銀が5%以上保有する銘柄は15社に達し今後はさらなる増加が見込まれます(図表1)。

幸いにして、日銀保有REITは資産管理専業信託銀行扱いで「浮動株」とみなし指数への影響はありませんが、実質的には「浮動株」と「固定株」のどちらに該当するのでしょうか。「浮動株」であれば将来の出口戦略が、また、「固定株」であれば大量保有による価格の歪みが気にかかります。

日銀は今年9月に、金融緩和に関する総括的な検証を行い新しい枠組みを導入しました。J-REITの買入れについても個別銘柄から指数連動型ETFへの変更やいつか訪れる出口戦略について議論し、市場との対話を深める時期が近づいていると思われます。

---------------------------

(*1)年初から11/25までの東証REIT指数(配当込み)の上昇率は+2.6%

(*2)「東証REIT指数等の浮動株化について」(東京証券取引所)

(*3)対象6銘柄の投資口価格は日中▲2.4%~▲11.6%下落(6社平均で▲6.6%下落)

(*4)東証株価指数(TOPIX)は2005年に浮動株指数へ移行

(*5)信用格付けAA格相当以上、売買日数200日以上、年間売買金額200億円以上、保有比率の上限10%

---------------------------

岩佐浩人(いわさ ひろと)

ニッセイ基礎研究所 金融研究部

主任研究員

【関連記事】

・

転換期を迎えた世界の不動産投資市場

・

マイナス金利政策がJリート市場に及ぼす影響

・

減価償却費を活用したJ-REITの内部成長率

・

J-REIT市場10年の軌跡と今後の成長要件~米国REIT市場の発展に学ぶ~

・

J-REITにおける不動産投資利回りの動向