要旨

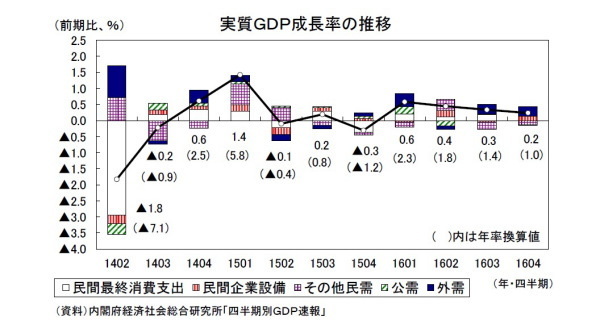

- 2016年10-12月期の実質GDPは、前期比0.2%(年率1.0%)と4四半期連続のプラス成長となった(当研究所予測1月31日:前期比0.4%、年率1.6%)。

- 輸出が前期比2.6%の高い伸びとなり、外需寄与度が前期比0.2%(年率1.0%)と成長率を押し上げたことがプラス成長の主因である。国内需要は設備投資が2四半期ぶりに増加したが、民間消費が小幅ながら4四半期ぶりに減少したこと、公的固定資本形成が大きく落ち込んだことなどから、国内需要は2四半期連続で減少した。

- 日本経済は2016年に入ってから4四半期連続のプラス成長となった。年後半は経済成長のほとんどが外需によるもので国内需要は弱めの動きとなっているが、1年にわたってゼロ%台半ばから後半とされる潜在成長率を上回る伸びを続けたことは景気の安定度を示すものとして一定の評価ができる。

- 2017年1-3月期は輸出の伸びが低下し、外需による成長率の押し上げ幅は縮小することが見込まれる。一方、国内需要は依然として力強さに欠けるものの、雇用所得環境の改善を背景に民間消費が増加に転じること、2016年度第2次補正予算の効果から公的固定資本形成が増加に転じることなどから、3四半期ぶりに増加するだろう。現時点では、2017年1-3月期の実質GDPは2016年10-12月期と同じ前期比年率1%程度のプラス成長を予想している。

10-12月期は前期比年率1.0%と4四半期連続のプラス成長

本日(2/13)発表された2016年10-12月期の実質GDP(1次速報値)は、前期比0.2%(前期比年率1.0%)と4四半期連続のプラス成長となった(当研究所予測1月31日:前期比0.4%、年率1.6%)。

輸出が前期比2.6%の高い伸びとなり、外需寄与度が前期比0.2%(年率1.0%)と7-9月期(寄与度:前期比年率1.6%)に続き成長率を押し上げたことがプラス成長の主因である。

一方、設備投資は前期比0.9%と2四半期ぶりに増加したが、民間消費が前期比▲0.0%と小幅ながら4四半期ぶりに減少したこと、住宅投資の伸びが7-9月期の前期比2.4%から同0.2%へと大きく低下したこと、公的固定資本形成が前期比▲1.8%と大きく落ち込んだことなどから、国内需要が前期比▲0.0%と2四半期連続で減少した。

実質GDP成長率への寄与度(前期比)は、国内需要が▲0.0%(うち民需0.0%、公需▲0.0%)、外需が0.2%であった。

名目GDPは前期比0.3%(前期比年率1.2%)と4四半期連続で増加し、実質の伸びを上回った。GDPデフレーターは前年比▲0.1%(7-9月期:同▲0.1%)、前期比0.1%(7-9月期:同▲0.2%)となった。円安、原油高の影響から輸入デフレーターが前期比3.4%となり、輸出デフレーターの伸び(同2.2%)を上回ったことがGDPデフレーターを押し下げたが、生鮮野菜の価格高騰に伴う民間消費デフレーターの上昇を主因として国内需要デフレーターが前期比0.2%(7-9月期:同0.0%)の上昇となった。

日本経済は2016年に入ってから4四半期連続のプラス成長となった。2016年後半は経済成長のほとんどが外需によるもので国内需要は弱めの動きとなっているが、1年にわたってゼロ%台半ばから後半とされる潜在成長率を上回る伸びを続けたことは景気の安定度を示すものとして一定の評価ができるだろう。

2016年(暦年)の実質GDP成長率は1.0%(2015年は1.2%)、名目成長率は1.3%(2015年は3.3%)となった。

◆需要項目別の動き

民間消費は前期比▲0.0%と小幅ながら4四半期ぶりに減少した。雇用所得環境は改善を続けているが、10-12月期は生鮮野菜の高騰で家計の実質購買力が大きく低下したことが消費の下押し要因となった。

名目雇用者報酬は前年比2.0%(7-9月期:同2.3%)と4四半期連続で2%台の高い伸びとなったが、家計消費デフレーター(除く持ち家の帰属家賃)が前年比0.0%と7-9月期の同▲0.6%から上昇率を大きく高めたため、実質雇用者報酬は前年比2.0%と7-9月期の同2.9%から伸びが大きく低下した。

住宅投資は前期比0.2%と4四半期連続で増加したが、7-9月期の同2.4%から伸びが大きく鈍化した。日銀のマイナス金利導入後の住宅ローン金利の大幅低下が引き続き下支えしているものの、相続税対策のための貸家建設が頭打ちとなっていることに加え、2017年4月に予定されていた消費税率引き上げの延期が決まり、税率引き上げを見越した駆け込み需要が剥落したことが住宅着工を下押ししているとみられる。GDP統計の住宅投資は工事の進捗ベースで計上され着工の動きがやや遅れて反映されるため、2017年1-3月期は5四半期ぶりの減少となることが予想される。

設備投資は前期比0.9%と2四半期ぶりに増加したが、既往の円高や海外経済減速の影響を受けた企業収益の悪化を背景に2015年10-12月期から増加と減少を繰り返しており、現時点では一進一退を脱したとは言えない。

民間在庫変動は前期比・寄与度▲0.1%と2四半期連続のマイナスとなった。製造業の在庫調整の進展を反映し製品在庫が6四半期連続のマイナスとなったことに加え、高止まりが続く流通在庫の積み上がり幅が縮小した(7-9月期:1.4兆円、10-12月期:0.5兆円)。ただし、流通在庫は依然としてプラスとなっており、消費の弱さを背景とした在庫調整圧力は残存している。

公的需要は、政府消費が前期比0.4%と2四半期連続で増加したが、公的固定資本形成が2015年度補正予算、2016年度当初予算の前倒し執行の反動から前期比▲1.8%と大きく落ち込んだ。

外需寄与度は前期比0.2%と2四半期連続のプラスとなった。財貨・サービスの輸出が製造業を中心とした世界経済の回復を受けて前期比2.6%の高い伸びとなった。国内需要の低迷を反映し減少が続いていた財貨・サービスの輸入は前期比1.3%と5四半期ぶりの増加となったが、輸出の伸びを下回ったため、外需が成長率を押し上げる形となった。

◆1-3月期も年率1%程度の成長が続く見込み

2016年10-12月期は7-9月期に続き外需主導のプラス成長となったが、国内需要は横ばい圏の動きが続いている。2017年1-3月期は円安、海外経済回復による下支えは続くものの、2016年後半の輸出を大きく押し上げた自動車関連、情報通信関連の勢いが鈍化することから輸出の伸びが低下し、外需による成長率の押し上げ幅は縮小するだろう。

一方、国内需要は住宅投資が減少に転じることは確実だが、2016年度第2次補正予算の顕在化から公的固定資本形成が増加に転じ、雇用所得環境の改善が続く中、生鮮野菜の値上がりが一服していることもあり、民間消費も増加に転じることが予想される。ただし、これまで大幅な下落が続いてきたエネルギー価格が物価の押し上げ要因となり実質所得の伸びが抑えられること、2016年入り後の企業収益悪化が設備投資を下押しすることなどから、国内需要は引き続き力強さに欠けるものとなる可能性が高い。

現時点では、2017年1-3月期の実質GDPは2016年10-12月期と同じ前期比年率1%程度のプラス成長を予想している。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事】

・

2016年10-12月期の実質GDP~前期比0.4%(年率1.6%)を予測

・

2016~2018年度経済見通し

・

企業物価指数(2017年1月)~2015年3月以来の上昇、物価は上昇基調へ

・

GDP統計の改定で変わった日本経済の姿

・

GDP統計の改定で1%近くまで高まった日本の潜在成長率-ゼロ%台前半を前提にした悲観論は間違いだった?