今後の展開

さて、17年末に向けての人民元レートは、引き続き米ドルに対してボックス圏でほぼ横ばいの動きと予想している。想定レンジは1米ドル=6.5~6.9元(1元=16.0~17.4円)。

米中の経済金融動向を考えると、中国政府(含む中国人民銀行)は16年秋以降、住宅バブル退治に乗り出したため、景気指標の一部には陰りが見え始めた。しかし、17年1-6月期の実質成長率が17年目標(6.5%前後)を大幅に上回るなど、景気の勢いは想定以上に強く、住宅バブル膨張も続いているため、年内にも基準金利を引き上げる可能性があると見ている。他方、米国では景気拡大が持続しており、12月にも追加利上げがあると見られる。

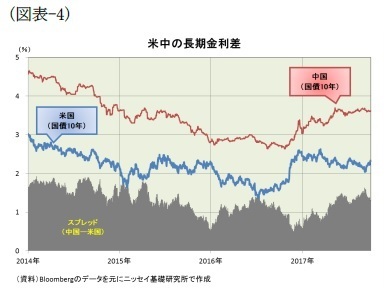

しかし、トランプ米政権の経済運営に対する期待で上昇した米国国債(10年)金利は17年3月に付けた2.6%台を回復できない状況が続いている一方、景気が底打ちした中国の国債(10年)金利は3.6%前後で高止まり、米中の長期金利差は縮まりそうにない(図表-4)。従って、米ドルに対する人民元レートはボックス圏でほぼ横ばいの動きと予想している。

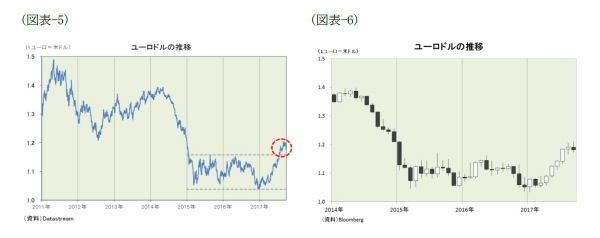

なお、ユーロドルが上昇の勢いを強めるようだと、想定レンジの上限(1米ドル=6.5元)を突破する可能性は残る。約3年前の14年に急落したユーロドルは、その後1ユーロ=1.1米ドルを中心とした狭いレンジでの取引が続いていたが、17年7月に取引レンジの上限をブレイクしたからだ(図表-5)。

欧州政治に対する不安感が薄れたことでユーロの信認が回復した上、内需好調に加えてここもとのユーロ安が支援材料となって景気は回復、量的緩和の縮小が視野に入ってきたためと考えられる。しかし、9月の仏上院選ではマクロン政権が敗北、独総選挙でもメルケル首相が率いるキリスト教民主・社会同盟が議席を減らすなどユーロ圏改革のスピードアップに対する期待は後退、月間ローソク足を見ても、9月は7ヵ月ぶりに“陰線”に転じ、高値警戒感を示す“上ヒゲ”の長いチャートが形成された(図表-6)。従って、想定レンジは1米ドル=6.5~6.9元のまま維持することとした。

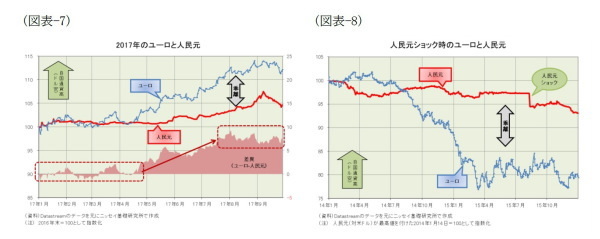

また、18年以降を視野に入れると、人民元が急伸する可能性は排除しきれない。前述のとおりここもとユーロドルの上昇には歯止めが掛かったものの、ユーロと人民元の間に生じた乖離は依然として高水準にあるからだ(図表-7)。

2017年8月号でも指摘したとおり、現在の人民元を取り巻く環境は15年8月に「人民元ショック」が起きた時と似た面がある。「人民元ショック」前の人民元は米ドルに対して長らく横ばいで推移していたが、ユーロが14年に急落したため、ユーロと人民元の乖離が拡大、ユーロに対する人民元の割高感が高まった。そうして生じた両者の大きな乖離を、一部調整しようとして起きたのが15年8月の「人民元ショック」だった(図表-8)。

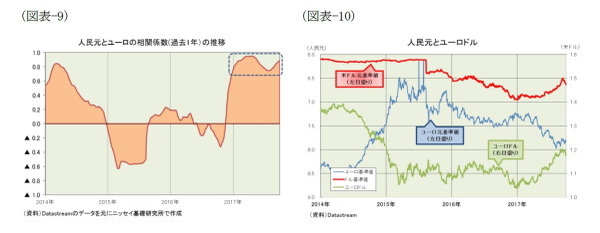

中国人民銀行は16年2月以降、「人民元ショック」で市場を混乱させたことを教訓に、人民元レートをバスケット通貨を参照して調整するようになった。そして、その後は米ドルに次いで比重の高いユーロドルとの連動性を高め、過去1年で計測した人民元とユーロの対ドルレートの相関係数は0.9前後で推移している(図表-9)。

しかし、その連動率は3分の1程度に留まったため、9月初旬までのユーロが急上昇した局面ではユーロと人民元に大きな乖離が発生、ユーロに対する基準値は1ユーロ=8元近辺まで急落することとなった。9月のユーロ元基準値の動きを見ると、中国人民銀行は1ユーロ=8元の大台乗せを回避したものの、ユーロドルの下値は堅く同7.8元前後で推移している(図表-10)。

従って、ユーロドルが再び上値を試す展開となれば、人民元レートも上限(1米ドル=6.5元)を試すことになるだろう。ユーロドルの動きには引き続き注意が必要である。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部

上席研究員

【関連記事 ニッセイ基礎研究所より】

・

最近の人民元と今後の展開(2017年8月号)~「人民元ショック」の再発に御用心!

・

中国経済見通し~景気は党大会後も大丈夫なのか?

・

中国経済:2017年上期を総括した上で今後の注目ポイントを探る

・

中国経済-過剰債務問題の本質と展望

・

中国経済:景気指標の総点検(2017年秋季号)~党大会前の現状確認と開催中に公表のGDP予想