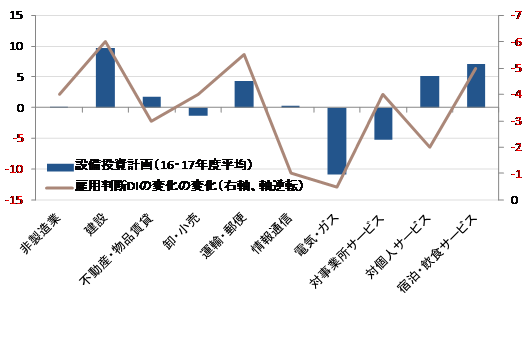

シンカー:需要の回復にともなう雇用の増加と、アベノミクスなどによる構造改革としての労働参加者の増加を背景とする労働力人口の増加が、両面で進行している。内閣府の潜在成長率の推計では、アベノミクス前の+0.8%程度から+1.0%程度へ、しっかり上昇していることが確認された。その背景には、労働投入量の寄与度が-0.1%から+0.3%へ改善し、少子高齢化と景気低迷などにより労働投入量の寄与はマイナスが続いてきたが、1990年4-6月期以来のプラスに転じ、アベノミクスの成長戦略の柱である女性・高齢者・若年層の雇用拡大の寄与がかなり大きいことが確認された。政策による需要の短期的な増加だけではなく、構造的な回復が進行しつつあることを示している。深刻な雇用不足感による効率化・省力化、そしてコスト削減が限界になる中で、過去最高に上昇した売上高経常利益率を維持するためトップライン(売上高)の増加の必要性になってきている。好調な経済ファンダメンタルズにともない企業の設備投資が拡大し、資本投入量の寄与度が強くなっていくことで、潜在成長率は持続的に上昇していくことになろう。雇用不足感はサービス業を中心とする非製造業で深刻だ。この2年間の日銀雇用人員判断DIが示す不足感の変化と、設備投資の平均伸び率の相関係数は-0.64と高い。好調な業況を背景として、深刻な雇用不足感が設備投資の拡大につながってきていることが確認できる。製造業でも、鉱工業生産指数が6四半期連続で上昇し、生産活動は強く、景気循環は上向き続けている。雇用と生産は強い景気拡大を示している。

9月の失業率は2.8%と8月から変化はなかった。9月の有効求人倍率も1.52倍で8月から変化はなかった。8月の就業者の増加と非労働力人口の減少が、9月は逆になり、失業率に変化はなかった。9月の有効求人倍率も1.52倍で8月から変化はなかった。失業率がNAIRU(物価上昇が加速しない失業率)とみられる3%を下回り、バブル期を越える有効求人倍率の水準であり、労働需給はかなり引き締まっている状況である。失業率が2%台で定着する中で、これから賃金の上昇と内需の拡大をともない景気回復の実感が急に生まれ、需要超過幅の拡大とともに物価上昇が加速する局面に入ってくると考える。1980年代後半のバブル期も、失業率が3%から2%に低下する過程で、賃金上昇と内需拡大が強くなった。需要の回復にともなう雇用の増加と、アベノミクスなどによる構造改革としての労働参加者の増加を背景とする労働力人口の増加が、両面で進行している。内閣府の潜在成長率の推計では、アベノミクス前の+0.8%程度から+1.0%程度へ、しっかり上昇していることが確認された。その背景には、労働投入量の寄与度が-0.1%から+0.3%へ改善し、少子高齢化と景気低迷などにより労働投入量の寄与はマイナスが続いてきたが、1990年4-6月期以来のプラスに転じ、アベノミクスの成長戦略の柱である女性・高齢者・若年層の雇用拡大の寄与がかなり大きいことが確認された。政策による需要の短期的な増加だけではなく、構造的な回復が進行しつつあることを示している。深刻な雇用不足感による効率化・省力化、そしてコスト削減が限界になる中で、過去最高に上昇した売上高経常利益率を維持するためトップライン(売上高)の増加の必要性になってきている。好調な経済ファンダメンタルズにともない企業の設備投資が拡大し、資本投入量の寄与度が強くなっていくことで、潜在成長率は持続的に上昇していくことになろう。雇用不足感はサービス業を中心とする非製造業で深刻だ。この2年間の日銀雇用人員判断DIが示す不足感の変化と、設備投資の平均伸び率の相関係数は-0.64と高い。好調な業況を背景として、深刻な雇用不足感が設備投資の拡大につながってきていることが確認できる。

9月の鉱工業生産指数は前月比-1.1%となった。8月は生産が同+2.0%、実質輸出が同+3.6%と強かった。9月はその反動で実質輸出が同-5.3%となったことから、生産にも速度調整があったとみる。9月の生産は誤差調整後の経済産業省予測指数の前月比-1.4%を若干上回り、堅調な結果である。7-9月期の生産は前期比+0.4%と、6四半期連続の上昇となった。7-9月期の実質輸出は前期比+1.9%となり、4-6月期の同-0.5%から持ち直している。これまではIT関連財を中心とする生産・在庫循環のグローバルな好転に支えられていた。その動きが一服した後は、IoTなどの産業変化もあり、データセンサーや車載向けの部品などは増加を続けている。更に、日本が比較優位を持つ資本財が堅調な伸びをみせるとともに、円安をともなう競争力の改善を反映して世界貿易に対する日本のシェアも上昇しているとみられる。生産の増勢が、外需から内需を中心に裾野が広がってきている。人手不足を背景とした効率化と省力化だけではなく、新製品の投入などでの売上高の増加のため、設備投資と研究開発が拡大し始めている。雇用の増加と賃金の上昇を背景に、消費活動がしっかりしてきた。そして、政府の景気対策の効果と2020年のオリンピックに向けた建設投資も強くなっている。10月の誤差調整後の経済産業省予測指数は同+2.4%と強く、10月以降も増勢が続く可能性が高い。10-12月期の生産の増加率は加速しそうだ。

図)日銀短観雇用判断DIの変化と設備投資計画の増加率(非製造業)

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)