企業の内部留保への注目度がかつてないほどに高まっている。内部留保を巡る論調としては、「企業(特に大企業)がお金を使わず(人件費等に回さず)内部留保として溜め込んでので、景気の回復が阻害されている」というものが多い。今年10月に行われた衆議院選挙においても、希望の党が「大企業の内部留保に対する課税の検討」を公約に掲げ、大きな話題になった。

このように、内部留保は近年の日本経済を考えるうえで一つの重要なキーワードになっている。その状況について法人企業統計調査をもとに分析(*1)したうえで、課題を洗い出し、解決に向けた方策を考えてみたい。

-------------------------------------

(*1)法人企業統計調査は、営利法人等を対象とする標本調査。資本金1,000万円未満の会社については、年度別調査では調査対象に含まれるが、四半期別調査では含まれない。本稿では、より広範な企業の状況を確認するために年度別調査を分析対象とした。なお、金融・保険業は自己資本比率規制があり、内部留保の議論になじまないため、対象から除いている。

-------------------------------------

内部留保の状況

◆内部留保は過去最高水準にまで増加

まず、内部留保の意味を整理しておくと、「内部留保」は厳密な意味での会計用語ではなく、一般的に勘定科目の「利益剰余金」のことを指す。「利益剰余金」というのは、過去の利益の蓄積を意味するストック概念であり、毎年の当期純利益(法人税支払い後の最終利益)から配当支払い分等を引いた残りが蓄積したものだ。

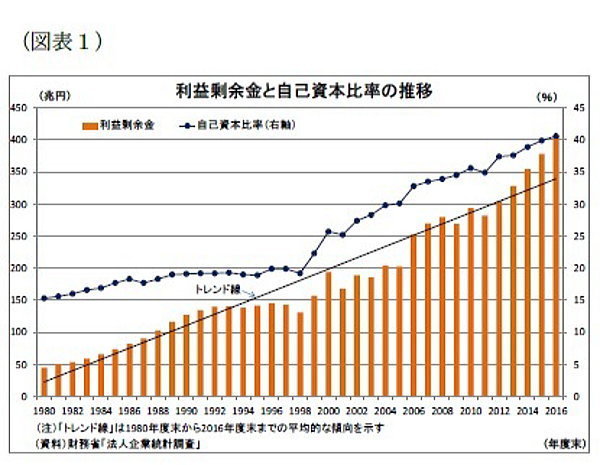

内部留保の動向を見ると(図表1)、長期的に増加基調が続いているが、アベノミクスが始まった2012年度を境として増加基調が強まっている。直近2016年度末の利益剰余金の額は406兆円と初めて400兆円を超え、2012年度末の304兆円から4年間で102兆円(1年当たり25兆円)増えた。2002年度末から2012年度末までの10年間の増加額が116兆円(1年当たり12兆円)であったのに比べて、増加ペースが加速している。

利益剰余金は資本金や資本準備金などとともに返済不要な自己資本の一部にあたる。従って、利益剰余金の増加に伴って自己資本は増加し、自己資本が総資産に占める割合である自己資本比率は2016年度末に初めて40%を突破した。

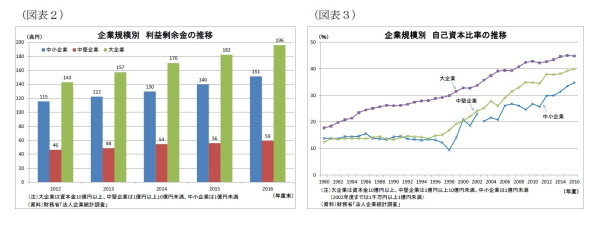

それでは、どのような企業が利益剰余金を蓄積しているのだろうか?企業規模別(2)に見ると(図表2)、大企業、中堅企業、中小企業のそれぞれにおいて、利益剰余金が増加している。2012年度末から2016年度末までの増加額は、大企業で53兆円、中堅企業で13兆円、中小企業で36兆円である。つまり、この間の企業全体の利益剰余金増加額(102兆円)のうち、約半分が大企業、1割が中堅企業、3~4割が中小企業の寄与ということになる。確かに大企業の寄与度が最も高いものの、中小企業の寄与度も高い。世間一般では、「大企業が内部留保を溜め込んでいる」というイメージが強いが、大企業のみならず中小企業でも内部留保は着実に増加している(3)。

この結果、自己資本比率についても、企業規模を問わず上昇基調にあり、それぞれ過去最高レベルにある(図表3)。

-------------------------------------

(2)大企業や中小企業の区分には様々な方法があるが、本稿では、大企業は資本金10億円以上、中堅企業は1億円以上10億円未満、中小企業は1億円未満とした。

(3)報道等で言及される上場企業の利益剰余金が上記の大企業分を上回るのは、金融・保険業が含まれているうえ、連結ベースで計算されており、海外子会社の利益剰余金が含まれているためである。

-------------------------------------

◆利益の増加が内部留保増加の源泉

このように企業で内部留保が積み上がった主因は利益の改善にある。利益が大きく改善したため、利益の蓄積である内部留保の増加ペースが上がった。

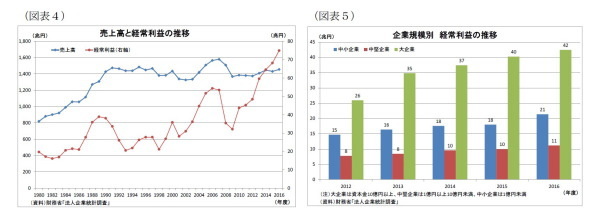

具体的には、2016年度の経常利益は75兆円で、2012年度の48兆円から27兆円増加し、過去最高を更新している(図表4)。売上高の増加に比べて利益の増加が著しいことから、円安の進行、原油価格の下落が利益の増加に大きく寄与したことがうかがわれる。また、大企業を中心に営業外収益が増加しており、海外子会社等からの受取配当金が増加したことも利益改善に繋がっている。

企業規模別で見ると(図表5)、大企業の経常利益増加幅が16兆円増と大きいものの、中小企業も7兆円増と明確な改善が見られる。

◆人件費の伸び抑制も増加に寄与

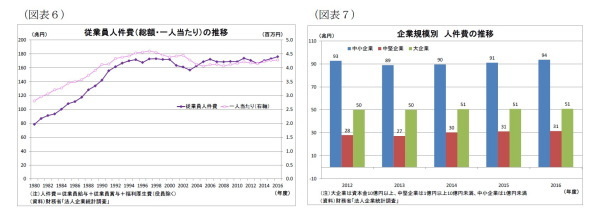

一方、この間の企業の従業員に対する人件費の増加幅は限定的に留まっている。2016年度の総人件費は176兆円で、2012年度からの増加幅は5兆円に留まる(*4)(図表6)。一人当たりで見ても、この間の増加幅は11万円に過ぎない。企業規模別では(図表7)、大企業、中小企業ともに、人件費の増加幅は4年間で約1兆円に過ぎない。

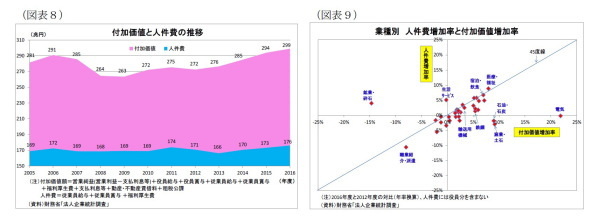

また、人件費の増加をより詳細に評価するため、企業が生み出した付加価値の増減と人件費の増減を比較すると(図表8)、2012年度から2016年度にかけて付加価値が26兆円増加した一方、人件費の増加は5兆円に留まっている。

これを業種別に分解してみると(図表9)、多くの業種で人件費の増加率が付加価値の増加率を下回っている。具体的には、全35業種のうち、人件費の増加率(2012~16年度の年率)が、付加価値の増加率(同)を上回っている(45度線より左に位置する)のは8業種に留まり、残りの27業種は下回っている(45度線より右に位置する)。とりわけ、素材産業や輸出型製造業で付加価値よりも人件費を抑える傾向が強い。

以上のとおり、幅広い業種で、付加価値の増加に対して人件費の増加を抑えた結果、内部留保の原資である利益水準が改善した面がある。

-------------------------------------

(*4)国民経済計算における名目雇用者報酬はこの間に15兆円増加(253兆円→269兆円)しており、10兆円の乖離があるが、法人企業統計の対象は営利法人等に限られ、雇用増の著しい医療・社会福祉法人が含まれないことが主因と考えられる。

-------------------------------------

◆法人税・配当も利益ほど増えず

このように、利益が増加したとしても、法人税や利益処分における配当金の支払いが増加すれば、内部留保の積み増しは抑制されることになる。

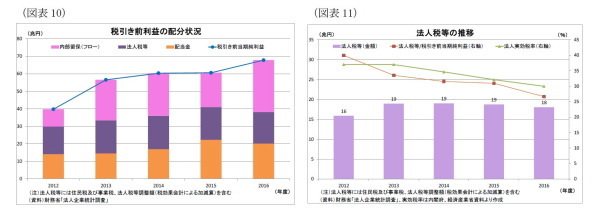

そこで、近年の法人税等の支払い額を確認すると(図表10・11)、2016年度で18兆円と、2012年度から2兆円の増加に留まっている。この間、利益は大幅に改善しているため、税引き前当期純利益に占める法人税等の割合は大きく低下している。復興増税の終了や法人税率の段階的な引き下げが実施されたことで、企業の(利益に対する)税負担が軽減されたと考えられる。

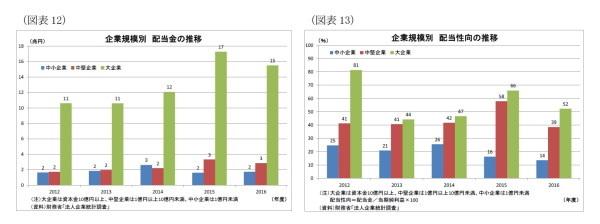

次に配当支払いについて見てみると(図表10)、2012年度(14兆円)から2016年度(20兆円)にかけて約6兆円増加している。企業規模別に見ると(図表12)、中小企業はこの間横ばい(0.1兆円増)、中堅企業は微増(1兆円増)に留まる一方、大企業では大きく増加(5兆円増)している。大企業は外部に多くの株主を抱える上場企業が多いため、増益に伴って増配が行われたためとみられる。

ただし、大企業についても、配当性向(当期純利益に占める配当の割合)はむしろ低下しており、利益の増加に対して配当の増加は抑制的である(図表13)。

以上、近年、企業の内部留保が大きく増加した理由をまとめると、事業環境の改善(円安・原油安)などから利益(付加価値)が大きく改善する一方で、人件費の増加が抑えられたこと、税率引き下げ等によって法人税の支払いが抑制されたこと、配当性向の低下によって配当額が抑制されたことが挙げられる。この傾向は大企業のみならず中小企業でも同様である(図表14)。

内部留保の活用状況

◆設備投資は力強さに欠ける、大企業は海外投資を活発化

「内部留保」という言葉は「内部に蓄積されたお金」と誤解されることもあるが、実際は「内部に蓄積された過去の利益額」を示すものであり、その利益は次の段階として、様々な用途に使用される。決して、そのまま現預金として貯まっているわけではない。従って、内部留保(利益剰余金)増加によって生み出された資金が将来の利益に繋がる投資に回っているのであれば、人件費等の抑制は成長に向けたやむを得ない措置と捉えることが出来なくもない。

そこで、2016年度末の貸借対照表(以下、B/S)を2012年度末時点と比較してみると(図表15)、この間に負債・純資産サイド(資金調達サイド)は、利益剰余金(102兆円増)や借入金(37兆円増)などで211兆円増加した。この211兆円が各資産に分配されて運用されているわけだが、主に増加しているのは、投資有価証券(69兆円増)や現預金(43兆円増)であり、工場設備や店舗といった(国内)有形固定資産の増加は28兆円に留まる。

有形固定資産の増加が限定的に留まったのは、企業の設備投資がそれほど活発化しなかったためだ。

B/S上の当期末の有形固定資産は、前期末の有形固定資産残高に当期の設備投資額を加算し、減価償却費を控除した額に当たる。従って、基本的に減価償却を上回る設備投資を実施すれば増加することになる。

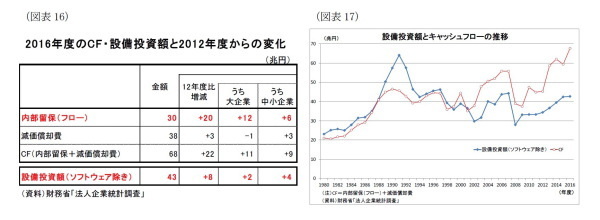

近年の設備投資額(ソフトウェア除き)は増加基調にあり、2016年度の設備投資額は43兆円と2012年度を8兆円上回る(図表16)。また、減価償却費(38兆円)と比べても、やや上回っている。

ただし、キャッシュフロー(以下「CF」、内部留保(フロー)+減価償却費)との対比では、設備投資は力強さに欠ける。企業のCFは2012年度から16年度にかけて、内部留保(フロー)の増加に伴って22兆円増加したが、設備投資額の増加は既述のとおり8兆円に留まっている(図表17)。

企業規模別に見ると(図表16)、中小企業ではCFの増加9兆円に対して設備投資が4兆円増、大企業ではCFの増加11兆円に対して設備投資が2兆円増となっており、特に大企業の設備投資が進んでいない。

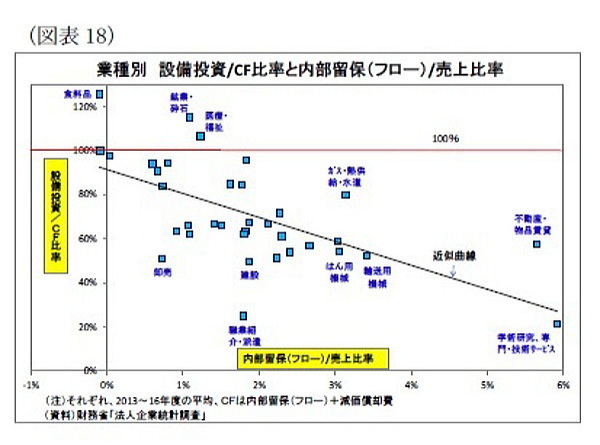

次に業種別に、内部留保(フロー)の売上に占める割合と設備投資のCFに占める割合を整理してみると(各2013年度~2016年度の平均)、まず、CFを上回る設備投資を実施した業種は3業種に過ぎない(図表18)。また全体として、「売上に占める内部留保積み増し分が高い業種ほど、CFに対する設備投資の割合が低い」という関係性が確認できる。

つまり、業種別で見た場合、「内部留保を積み増すことでCFは増加するが、CFの増加分ほど資金を設備投資に回さない」傾向が強いことがわかる。

一方、B/S上で大きく増加しているのが投資有価証券であり、2016年度末残高305兆円は2012年度末から69兆円増加している(図表15)。企業規模別でみると、特に大企業で45兆円増と大きく増加(中小企業は20兆円増)している。大企業は、国内での設備投資を抑える一方で、高い成長が見込まれる海外で稼ぐために海外関係会社への投資や海外企業のM&Aを積極化しており、その結果、投資有価証券の残高が大きく増加したとみられる。

◆余剰資金が現預金に積み上がり、過大な水準に

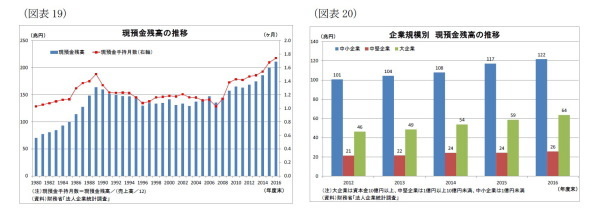

また、B/Sの資産サイドでは現預金の増加も目立つ。2016年度末の現預金残高は211兆円と2012年度末から43兆円増加し、過去最高を記録している(図表19)。

売上が増加していれば、運転資金等に当てるために現預金を厚めに持つ必要性が出てくるが、近年の売上の増加ペースは緩やかであるため、現預金を月間売上高で割った手持月数は2016年度末で1.7ヶ月分と2012年度末から0.2ヶ月分上昇している。仮に1980年度から2012年度までの長期平均である1.2か月分が適正水準とすると、その際の現預金残高は146兆円となり、2016年度末時点では65兆円が過大ということになる。マイナス金利政策の影響で国債等の利回りがマイナスとなり、一部運用資産が現預金に流れた面もあるとみられるが、2012年度末以降の公社債・その他の有価証券(流動資産計上分)の減少額は4兆円に過ぎないことから、影響は限定的だ。

現預金の積み上がりは、企業規模を問わず見られる事象だが、近年はとりわけ中小企業で顕著になっている。2012年度末から2016年度末にかけて、大企業では現預金が17兆円増加したのに対し、中小企業では21兆円増加している(図表20)。結果、2016年度末の企業全体の現預金のうち、6割弱が中小企業の保有分となっている。

中小企業は経営資源の制約によって大企業に比べて海外展開が難しく、投資有価証券に資金が回りにくいため、現預金への資金滞留が起こりやすい構造になっている。

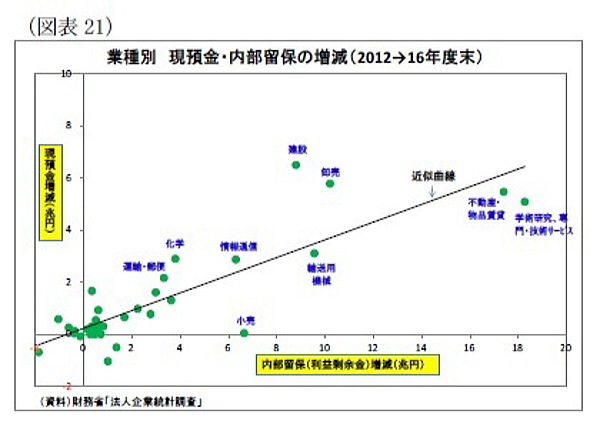

また、業種別で見ると(図表21)、2012年度末から2016年度末にかけて、35業種中30業種で現預金が増加している。基本的に、利益剰余金の増加額と現預金の増加額は比例関係にあり、人件費や税、配当、設備投資、海外投資等として活用されなかった、いわゆる余剰資金が現預金として積み上がっている状況がうかがわれる。

内部留保を巡る動きの総合評価と要因・背景の考察

◆総合評価

ここまでの話をまとめると、次のとおりとなる。

(1) 事業環境の改善などから、利益水準が大きく改善する一方、人件費・法人税・配当の増加がそれぞれ抑制されたため、企業規模を問わず、内部留保の増加ペースが加速、自己資本比率は過去最高レベルに。

(2) 人件費の増加率は多くの業種で付加価値増加率を下回っており、幅広く抑制されている。

(3) 内部留保の増加で生まれたCFは十分に設備投資に回らず、(大企業では)一部資金が海外投資に向かうものの、余剰資金が現預金に蓄積され、現預金の水準は過大となっている。

内部留保や現預金の増加自体は別に悪い事象ではないばかりか、日本経済にとって良い面もある。内部留保の増加は自己資本比率上昇に直結し、企業の財務基盤を強固なものにする。また、併せて現預金をある程度蓄積することで資金繰りに余裕が生まれ、経済危機など事業環境が悪化する際における企業の存続可能性を高める。

問題なのは、「内部留保の積み増しが、人件費や配当等の抑制によって一部実現されており、さらに内部留保増加によって得られたCFが設備投資に十分に回らず、多くが現預金に蓄積されている」ことだ。しかも、これらの事象は、「一部の大企業だけでなく、中小企業も含め、多くの業種で共通してみられる」。一言で言えば、「日本企業全体に蔓延する後ろ向き感の強い内部留保の積み増し」である。

このような企業の後ろ向きの姿勢は、日本経済の所得から投資・消費へという好循環や物価上昇を阻害する要因になっていると言えるだろう。

◆背景・要因

それでは、なぜ企業はこのような後ろ向きの姿勢を取るのであろうか?最大の要因は企業が「成長するイメージ」を持てていないためと考えられる。

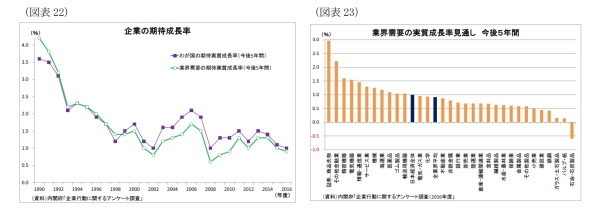

内閣府が企業に実施したアンケート調査によれば(図表22)、わが国の今後5年間の期待(予想)実質成長率は直近2016年度で年1.0%に過ぎない。バブル期の3.5%前後とは比べるべくもないが、2012年度時点の年1.2%さえも下回っている。さらに、業界需要の期待実質成長率が日本全体の期待成長率を下回って久しい点も注目される。直近では、特に紙・パルプや鉄鋼、石油・石炭、小売、建設といった内需依存度の高い業種の期待成長率が日本・業界全体を大きく下回っている(図表23)。

家計の将来不安は近年よく言われることであるが、企業でも少子高齢化に伴う人口減少や厳しい財政状況などを背景として、将来にかけて内需を中心とした低成長持続への懸念が根強いことがうかがえる。そのような状況では、将来にわたってのコスト増加に繋がりかねない人件費や設備投資等の増加を抑え、「いざという時」に備えた自己資本の積み増しを優先するという行動が、企業において正当化されやすくなる。

また、ここ数年の企業利益は大きく改善したが、この間に起きた大幅な円安、原油安が改善に大きく寄与したという点も企業の慎重姿勢に影響していると考えられる(図表24)。

為替レートや原油価格はそもそも不安定で先行きが見通しにくい。今後、近い将来に円高や原油高への揺り戻しが起きてもおかしくはない。

従って、ここ数年の利益改善は、企業からすれば、いわば「実力以上にかさ上げされた追い風参考記録」として捉えられている可能性が高い。かさ上げされた利益を基準として人件費や設備投資等を増加すれば、将来の過大な負担になりかねないという懸念が根強いことも、企業の前向きな動きを抑制していると考えられる。

企業発の好循環を起こすには、どうすればよいか?

このように、企業の立場で考えると、なかなか資金を前向きに使えない事情も理解できる。しかし、このままだと、いつまでたっても経済の本格的な好循環が起こらない。企業発の好循環を起こすためには、どうすればよいのだろうか?

安倍首相は就任以来、経済界に対して賃上げの要請を繰り返しており、今年も10月の経済財政諮問会議において、来春闘に関して、「3%の賃上げが実現するよう期待したい」と具体的な数値まで挙げて賃上げを要請している。ただし、政府からの賃上げ要請があまり効果を持たなかったことは、これまでの実績が証明している。やはり、具体的なアクションが必要だろう。

(1) 内部留保への課税は本末転倒になる恐れ

まず、内部留保の活用を促す議論のなかで、しばしば言及される方策が内部留保課税だ。内部留保へ課税を行うことを通じて、賃金等へ資金を向かわせる考え方であり、ストックベースの内部留保、すなわち利益剰余金残高に対して課税するという方法と、毎年のフローベースでの内部留保額に対して課税するという方法がある。

ただし、内部留保はストックベースにせよフローベースにせよ法人税を一度支払った後の利益であるため、さらにこの部分に課税するということは二重課税に当たるという問題がある。

また、内部留保課税は、政府の意向に従わない企業に対して懲罰的な増税を行う典型的な「北風政策」に当たるため、企業の海外流出を招きかねないという懸念もある。

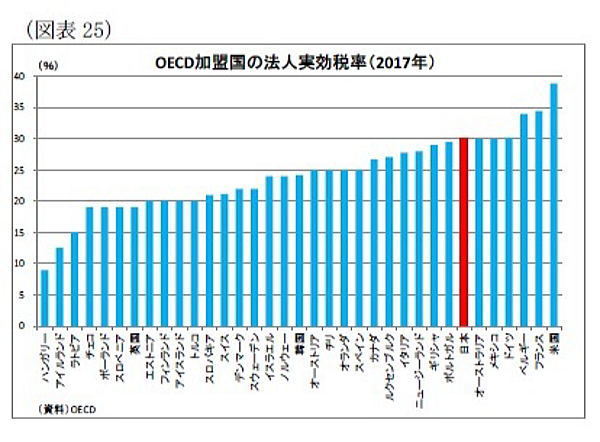

そうでなくても、日本の法人税率は国際的には高い部類に入る(図表25)。さらに、米国は現在進めている税制改革の中で法人税率の引き下げを目指しており、実現すれば日本の法人税率はますます競争力を失うことになる。

内部留保課税が導入されれば、日本で利益を計上することを避けるため、企業が海外へ本社や事業所・工場などを移してしまうリスクがある。そうなると、日本の雇用や産業集積が損なわれる。税負担が増した企業において、その穴埋めのために投資や人件費を削る動きが出てくることもあり得る。どちらも本末転倒の事態となる。

(2) 賃上げ・設備投資を促す減税の拡大に注目

内部留保課税の考え方と対極的な方法に位置付けられるのが、賃上げ・設備投資に積極的な企業に対する減税だ。賃上げや設備投資のインセンティブを高める「太陽政策」に当たる。現在も既に賃上げした企業に対する「所得拡大促進税制」(5)や中小企業向けの設備投資減税(6)などが存在している。このような政策は企業の賃上げや設備投資といった前向きな動きをある程度後押しするものの、企業全体への効果は、既述のとおり、今のところ限定的に留まっている。

ただし、報道によれば、政府は2018年度の税制改正で賃上げ(3%以上)や設備投資に積極的な企業への減税を拡大する一方、賃上げに消極的な企業に対するペナルティ(租税特別措置の非適用)を導入することを検討しているとのことであり、どこまで実効性を高める制度設計が行われるかが注目される。

-------------------------------------

(5)現行制度は、(1)2012年度の給与総額に比べ一定水準(企業規模で差あり)を上回り、(2)給与支給総額が前年度以上、(3)一人当たり給与支給額が前年を上回る(大企業は2%以上)企業に対し、2012年度からの給与増加額の10%+前年度からの給与増加額の12%(賃上げ率2%以上の大企業)or 22%(賃上げ率2%以上の中小企業)を法人税額から控除。

(6)生産性向上など一定の要件を満たした中小企業の設備投資に対し、固定資産税の減免や法人減税を実施

-------------------------------------

(3) 成長の土台作りが王道

ただし、最も重要になるのは、「企業の成長期待を高める政策」だ。企業が日本の将来の成長に自信を持てるような構造改革(少子化対策、人手不足への対応策、社会保障制度の持続性を高める改革、財政健全化、自由貿易協定の拡大など)に加えて、企業の活躍できるフィールドを広げるための規制緩和が求められる。

特に、AIやIoT、FinTech、ビッグデータ、シェアリングエコノミー、EVといった今後も市場の大幅な拡大が見込まれる先進領域では、日本の対応は出遅れ感が強く(図表26)、企業の事業展開という面でも海外企業に押されている事例が多々見られるため、抜本的なテコ入れが求められる。

実際の開発や普及は企業努力によるところが大きいが、日本企業がこれら先進領域において、スムーズな開発・展開を行えるような土台の整備(法律の整備や規制の緩和、資金面でのサポートなど)は政府の仕事だ。

政府は今年6月に公表した成長戦略「未来投資戦略」において、第4次産業?命(IoT、ビッグデータ、AI、ロボット)の先端技術をあらゆる産業や社会生活で導入する方針と今後の取組みを示した。方向性としては評価できるが、その実現性は不透明だ。実際、政権発足後にこれまで4度にわたって策定された成長戦略では言いっ放しや骨抜きになっている施策も多い。それらが実現に至っていない理由を自ら真摯に振り返り、教訓として生かすことが必要ではないだろうか。それが、企業の政策への信頼感を高めることにも繋がる。

また、最近の政治の重心が「教育無償化」などの財政政策に大きくシフトしているのも気がかりだ。教育無償化の意義を否定するわけではないが、その結果、成長のための規制緩和が後回しにされるようでは困る。先進領域は世界的な競争が既に激化しているだけに、政策にもスピード感が求められる。

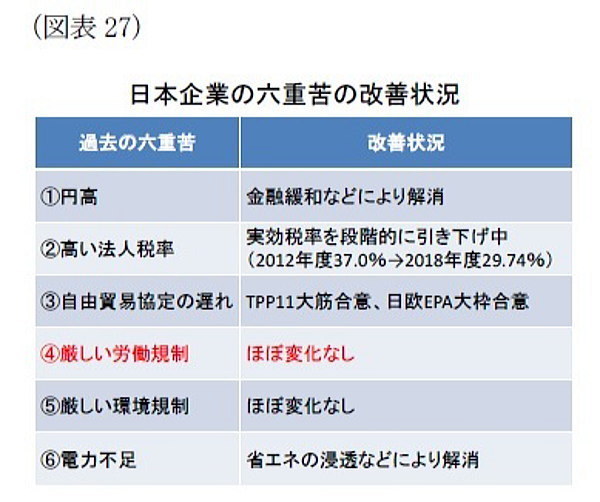

さらに、規制に関しては、労働規制の緩和も望まれる。2012年度前後に日本の事業環境が諸外国に比べて不利な点として頻繁に挙げられていた「日本企業の六重苦」の状況を確認してみると(図表27)、「円高」、「高い法人税率」、「自由貿易協定の遅れ」、「電力不足」については、それぞれ政策的な対応もあり、改善がみられる。「厳しい環境規制」については緩和していないが、地球温暖化対策として、環境規制強化は国際的な流れであり、緩和することはそもそも難しい。

問題は「厳しい労働規制」だ。日本の場合、解雇ルールが曖昧なうえ、解雇の金銭解決ルールも整備されていない。一部従業員に対して労働時間でなく成果に基づいて賃金を支払う「脱時間給制度(ホワイトカラー・エグゼンプション)」も2014年6月に閣議決定された後、3年以上にわたって法案成立の先送りが続いている。

労働規制は従業員を守るものではあるが、厳しすぎれば企業の制約となり、企業の国際競争力を削ぎ、柔軟な事業展開を阻害してしまう。また、雇用量による人件費総額の調整が難しいことが賃上げを抑制しているほか、雇用の流動性の低さが生産性向上の妨げになっているという面もある。

労働規制の緩和には従業員側の反発も予想され、政治的にはあまり触れたくない領域とは思われるが、前向きな取組みが求められる。

(4) 生産性の持続的な向上も必須

さらに生産性の持続的な向上も求められる。生産性が持続的に向上し、企業の生み出す付加価値が増加しないと、賃上げの継続は不可能になる。付加価値が増えないなかで賃上げを続ければ、企業が深刻な赤字に陥ってしまい、存続できなくなってしまうためだ。

実際、図表9で確認できるように、業種別の付加価値増加率と人件費増加率の間には正の関係性、すなわち付加価値増加率が高い業種ほど人件費増加率も高いという関係性がある。

現在は国を挙げて「働き方改革」が進められており、かつてないほど生産性向上への機運が高まっている。政府・企業・従業員が協力して生産性を高めていくことが企業の前向きの動きを促すために極めて重要となる。そして、生産性向上によって増加した付加価値を従業員に適正に分配するルールを労使であらかじめ整備しておくことも有効だろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・日銀短観(9月調査)~大企業製造業の景況感は10年ぶりの高水準、先行きは幅広く悪化

・“鳴かぬなら鳴かせてみせよう“では困る~安倍政権と企業のせめぎ合い

・企業は誰のもの~配当性向引上げ株主に利益還元を

・消費税率の引き上げに向けた課題

・「ビッグデータ」とプライバシー ~プライバシー保護に対する取組意識の向上と漏洩防止に向けた不断の取組~