要旨

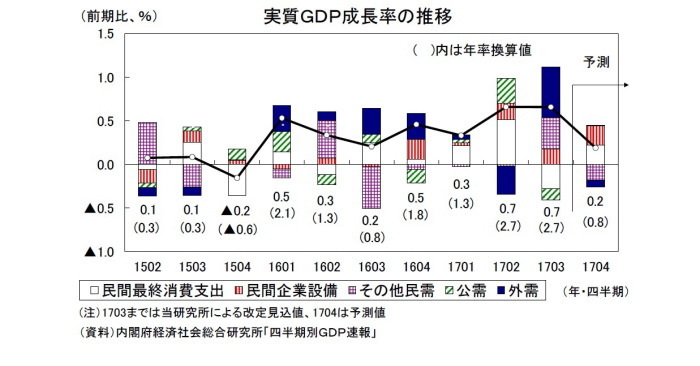

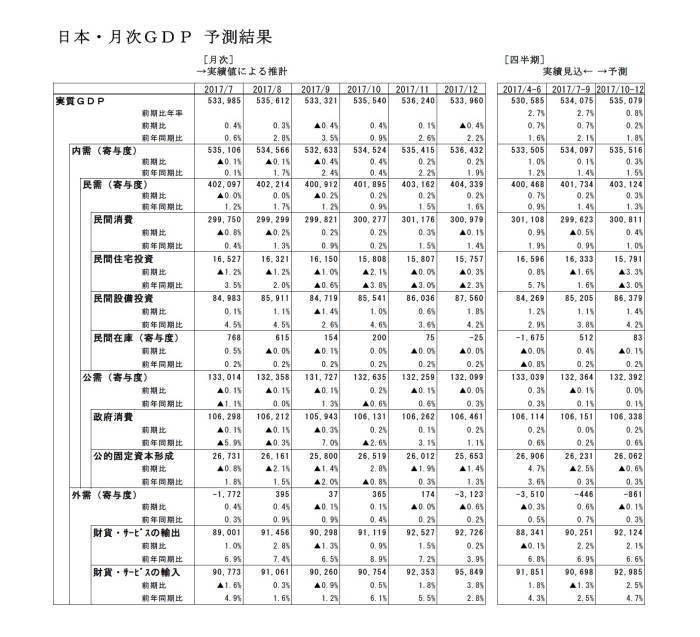

2/14に内閣府から公表される2017年10-12月期の実質GDPは、前期比0.2%(前期比年率0.8%)と8四半期連続のプラス成長になったと推計される。

民間消費(前期比0.4%)、設備投資(同1.4%)の増加から国内需要は5四半期連続で増加したが、輸入が高い伸びとなり外需寄与度が前期比▲0.1%と成長率を押し下げたため、7-9月期に比べて成長率は大きく低下した。ただし、10-12月期の減速は輸入の高い伸び、民間在庫変動の押し下げによるもので、景気が実勢として弱まったわけではない。

名目GDPは前期比▲0.0%(前期比年率▲0.0%)と5四半期ぶりのマイナス成長となるだろう。GDPデフレーターは前期比▲0.2%、前年比▲0.0%と予測する。

7-9月期、10-12月期を通して好調なのは輸出、設備投資の企業部門である。一方、民間消費は増加に転じたが、7-9月期と均してみれば横ばい圏の動きにとどまり、住宅投資は2四半期連続で減少した。家計部門は低調な推移が続いていると判断される。

先行きについても、海外経済の回復に伴う輸出の増加、企業収益の改善を背景とした設備投資の回復が続くことが予想されるが、名目賃金の伸び悩みや物価上昇に伴う実質所得の低迷から家計部門は厳しい状況が続きそうだ。当面は企業部門(輸出+設備投資)主導の経済成長が続く可能性が高い。

10-12月期は年率0.8%を予測~消費、設備主導で8四半期連続のプラス成長

2017年10-12月期の実質GDPは、前期比0.2%(前期比年率0.8%)と8四半期連続のプラス成長になったと推計される。

住宅投資(前期比▲3.3%)、公的固定資本形成(同▲0.6%)は減少したが、民間消費が前期比0.4%と増加に転じ、設備投資が前期比1.4%と前期から伸びが加速したことから、国内需要は5四半期連続で増加した。一方、輸出は前期比2.1%と好調を維持したが、国内需要の持ち直しと前期の落ち込みの反動から輸入が前期比2.5%と輸出を上回る高い伸びとなったため、7-9月期に成長率を大きく押し上げた外需は、前期比・寄与度▲0.1%(前期比年率▲0.3%)と小幅ながら成長率の押し下げ要因となった。

実質GDP成長率への寄与度は、国内需要が0.3%(うち民需0.3%、公需0.0%)、外需が▲0.1%と予測する。

名目GDPは前期比▲0.0%(前期比年率▲0.0%)とわずかながら5四半期ぶりのマイナス成長となるだろう。GDPデフレーターは前期比▲0.2%(7-9月期:同0.2%)、前年比▲0.0%(7-9月期:同0.1%)、と予測する。民間消費を中心に国内需要デフレーターが前期比0.2%(7-9月期:同0.1%)と伸びを高めたが、原油高の影響などから輸入デフレーターが前期比3.0%となり、輸出デフレーターの伸び(同0.6%)を上回ったことがGDPデフレーターの押し下げ要因となった。

なお、2/14に内閣府から2017年10-12月期のGDP速報が発表される際には、基礎統計の改定や季節調整のかけ直しなどから、成長率が過去に遡って改定される。当研究所では、実質GDP成長率は2017年4-6月期が下方修正(前期比年率2.9%→同2.7%)、7-9月期が上方修正(前期比年率2.5%→同2.7%)されると予測している。この結果、2017年(暦年)の実質GDP成長率は1.7%、名目GDP成長率は1.4%になると見込まれる。

2017年10-12月期の実質GDPは7-9月期から大きく減速した模様だが、この主因は輸入が7-9月期の減少から増加に転じたことである。輸入は7-9月期に実質GDPを前期比年率1.0%(寄与度)押し上げたのに対し、10-12月期は同▲1.7%押し下げたと予想される。また、民間在庫変動の寄与度も7-9月期の前期比年率1.5%から10-12月期は同▲0.3%に低下したとみられる。輸入の増加、民間在庫変動のマイナス寄与は最終需要の弱さを示すものではなく、7-9月期から10-12月期にかけて景気が実勢として弱まったわけではない。

経済成長の内訳をみると、7-9月期、10-12月期を通して好調なのは輸出、設備投資の企業部門である。一方、10-12月期の民間消費は増加に転じたが、7-9月期と均してみれば横ばい圏の動きにとどまり、住宅投資は2四半期連続で減少した。家計部門は低調な推移が続いていると判断される。

先行きについても、海外経済の回復に伴う輸出の増加、企業収益の改善を背景とした設備投資の回復が続くことが予想される。一方、名目賃金の伸び悩みや物価上昇に伴う実質所得の低迷から家計部門は厳しい状況が続きそうだ。当面は企業部門(輸出+設備投資)主導の経済成長が続く可能性が高い。

主な需要項目の動向

・民間消費~持ち直しのペースは緩慢

民間消費は前期比0.4%と予測する。2四半期ぶりの増加だが、7-9月期の落ち込み(前期比▲0.5%)を取り戻しておらず、持ち直しのペースは依然として緩慢にとどまっている。消費の基調は強くない。

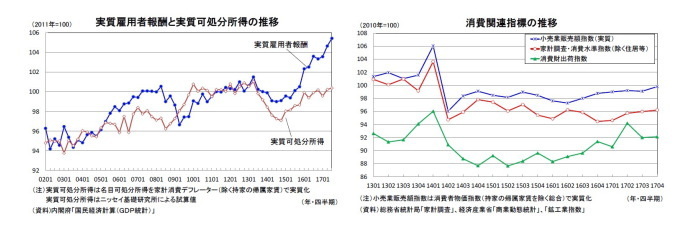

個人消費を取り巻く環境を確認すると、名目賃金が伸び悩むなかでも、雇用者数の高い伸びを主因として雇用者報酬は比較的順調に伸びている。しかし、個人消費に直結する家計の可処分所得の伸びは、超低金利の長期化に伴う利子所得の低迷、特例水準の解消やマクロ経済スライドによる年金給付額の抑制、年金保険料率の段階的引き上げなどから、雇用者報酬の伸びを大きく下回っている。安倍政権が発足した2012年10-12月期(景気の谷)から2017年7-9月期までの5年弱で実質雇用者報酬は5.4%増えているが、この間に実質可処分所得は▲0.5%減少している(実質可処分所得は当研究所による試算値)。消費低迷の根底には可処分所得の伸び悩みがあると考えられる。

10-12月期の消費関連指標を確認すると、「鉱工業指数」の消費財出荷指数が前期比0.1%(7-9月期:同▲2.3%)、「家計調査」の消費水準指数(除く住居等)が前期比0.2%(7-9月期:同0.3%)、「商業動態統計」の小売業販売額指数(実質)が前期比0.7%(7-9月期:同▲0.1%)といずれも前期比で上昇した。

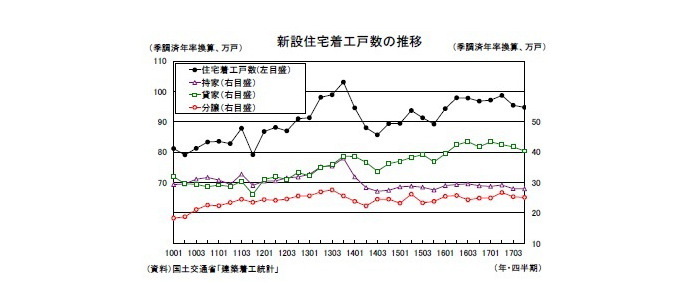

・住宅投資~相続税対策の需要一巡などから2四半期連続の減少

住宅投資は前期比▲3.3%と2四半期連続の減少を予測する。

住宅投資は、雇用所得環境の改善や低水準の住宅ローン金利に支えられ、緩やかな増加が続いてきたが、相続税対策の需要一巡に伴う貸家の減少などから、このところ弱めの動きとなっている。新設住宅着工戸数(季節調整済・年率換算値)は2017年4-6月期の98.7万戸から7-9月期に95.5万戸、10-12月期が94.8万戸と2四半期連続で減少した。

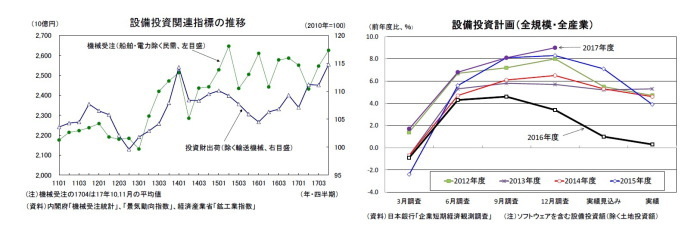

・民間設備投資~企業収益の改善を背景に増加が続く

民間設備投資は前期比1.4%と5四半期連続の増加を予測する。

設備投資の一致指標である投資財出荷(除く輸送機械)は2017年7-9月期の前期比▲0.1%の後、10-12月期は同3.3%の高い伸びとなった。また、機械投資の先行指標である機械受注(船舶・電力を除く民需)は2017年7-9月期の前期比4.7%の後、10、11月の平均は7-9月期を3.1%上回っている。

日銀短観2017年12月調査では、2017年度の設備投資計画(含むソフトウェア、除く土地投資額)が前年度比9.0%(全規模・全産業)となり、前年同時期の前年度比3.4%(2016年12月調査の2017年度計画)を上回り、12月調査としては過去10年で最も高い伸びとなっている。設備投資/キャッシュフロー比率は低水準にとどまっており、企業の投資スタンスは積極化しているわけではないが、企業収益の大幅増加に伴う潤沢なキャッシュフローを背景に、設備投資は底堅い動きが続く可能性が高い。

・公的固定資本形成~2016年度補正予算の効果一巡から減少

公的固定資本形成は前期比▲0.6%と2四半期連続の減少を予測する。

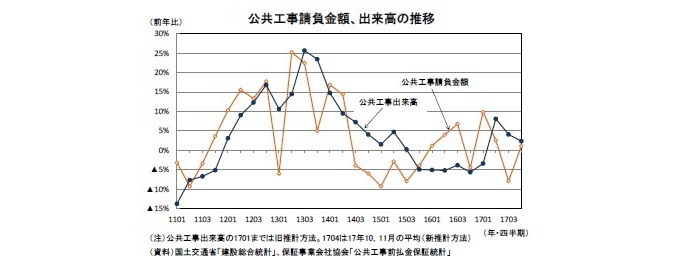

公共工事の先行指標である公共工事請負金額は2017年7-9月期に前年比▲7.9%の大幅減少となった後、10-12月期は同1.1%と持ち直した。一方、公共工事の進捗を反映する公共工事出来高(建設総合統計)は2017年4-6月期に前年比8.1%と7四半期ぶりの増加となったが、7-9月に同4.1%と伸びが鈍化した後、10、11月の平均は前年比2.4%と伸び率がさらに低下している。なお、建設総合統計は2017年4月から新推計に移行しているため、2017年4月以降の前年比は新推計に基づく参考数値との比較である。

公的固定資本形成は、2016年度補正予算の執行本格化から2017年4-6月期に前期比4.6%の高い伸びとなったが、その効果が一巡した7-9月期から2四半期連続で減少した。2017年度補正予算では災害復旧等・防災・減殺事業で1.3兆円が計上される見込みだが、執行は2018年度にずれ込むことから、公的固定資本形成は2018年1-3月期も減少する可能性が高いだろう。

・外需~輸入の高い伸びから2四半期ぶりのマイナス寄与

外需寄与度は前期比▲0.1%(前期比年率▲0.3%)と2四半期ぶりのマイナスとなった。財貨・サービスの輸出は前期比2.1%と好調を維持したが、7-9月期の落ち込みの反動、国内需要の持ち直し、通信機(スマートフォン等)の急増などから、財貨・サービスの輸入が前期比2.5%と輸出を上回る高い伸びとなったため、外需は成長率の押し下げ要因となった。

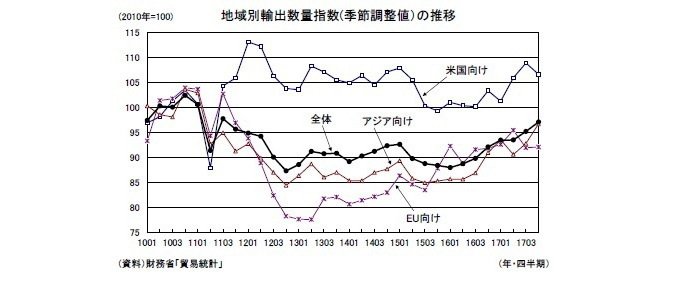

10-12月期の地域別輸出数量指数を季節調整値(当研究所による試算値)でみると、米国向けが前期比▲2.1%(7-9月期:同2.8%)、EU向けが前期比0.1%(7-9月期:同▲3.7%)、アジア向けが前期比4.2%(7-9月期:同2.4%)、全体では前期比2.0%(7-9月期:同1.8%)となった。

自動車輸出が不調だった米国向けは3四半期ぶりのマイナスとなったが、IT関連を中心とした世界的な製造業サイクルの好転を背景に高い伸びを続けるアジア向けが牽引役となり、輸出は全体として好調を維持している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査室長

【関連記事 ニッセイ基礎研究所より】

・鉱工業生産17年12月-生産の好調が続くが、IT関連財の牽引力は弱まる

・消費者物価(全国17年12月)-コアCPI上昇率は当面1%弱の推移が続く見込み

・貿易統計17年12月-輸入の急増で貿易黒字が急減、10-12月期の外需寄与度はほぼゼロに

・2013年10-12月期の実質GDP~前期比0.4%(年率1.8%)を予測

・2012年10-12月期の実質GDP~前期比0.0%(年率0.1%)を予測