シンカー:内閣府の潜在成長率の推計では、アベノミクス前の2012年1-3月期の+0.8%程度から2017年7-9月期には+1.1%程度へ、しっかり上昇していることが確認された。円安や景気対策による短期的な需要の追加だけではなく、日本経済の構造的な回復が進行しつつあることを示している。潜在成長率上昇の背景には、労働投入量の寄与度が-0.1%から+0.3%へ改善し、少子高齢化と景気低迷などにより労働投入量の寄与はマイナスが続いてきたが、1990年4-6月期以来のプラスに転じ、アベノミクスの成長戦略の柱である女性・高齢者・若年層の雇用拡大の寄与がかなり大きいことがある。今後は、深刻な雇用不足感による効率化・省力化、そしてコスト削減が限界になる中で、過去最高に上昇した売上高経常利益率を維持するためトップライン(売上高)の増加が必要になり、好調な経済ファンダメンタルズにともない企業の設備投資が拡大し、資本投入量の寄与度が強くなっていくことで、潜在成長率は持続的に上昇していくことになろう。一方で、未熟なインプットが増加しているため、全要素生産性は2012年1-3月期の+1.1%から+0.7%へ低下してしまっている。労働市場に参入したばかりの労働者が多いことや、新技術が活用された設備が経営効率の改善につながるには時間がかかる。景気拡大の初期はインプット、後期には生産性で、潜在成長率は上昇していくことになる。完全雇用と需要超過の中で、生産性の改善を目指す投資活動が強くなった時に、労働者がラーニングカーブを登るとともに、新技術が活用された設備がシナジーを生み、イノベーションが生まれ、生産性の向上により潜在成長率が更に上昇し、経済成長率が持続的に強くなる好循環が生まれるという経験則がある。その局面で、生産性の上昇を背景として実質賃金も著しく上昇し、家計にも景気拡大の実感が生まれ、デフレ完全脱却を達成することになろう。バブル崩壊後、生産性がトレンドとして向上したことは二回ある。1997年からと2008年からであるが、両局面とも金融危機後の企業のリストラなどのコトス削減による後ろ向きの動きの結果であった。バブル崩壊後、景気が好調な局面での投資の拡大がイノベーションを生み、それで生産性が向上するという前向きの動きはなかった。言い換えれば、そのような動きが確認できれば、日本経済の長期的な低迷とデフレからの完全脱却、そして復活が宣言できることになる。そこまで、粘り強く刺激的な経済政策を維持できるのか、グローバルな環境が逆風とならないか、そして何より重要なのは日本経済にまだイノベーションを生む創造性と底力(悲観論からではなく楽観論から逆算し行動する精神的逞しさ)が残っているのかが問題となる。これだけのしっかりとしたマクロシナリオが書ける局面となることはあまりなく、日本経済が構造的な回復局面にあることがもっと注目されてもよいだろう。

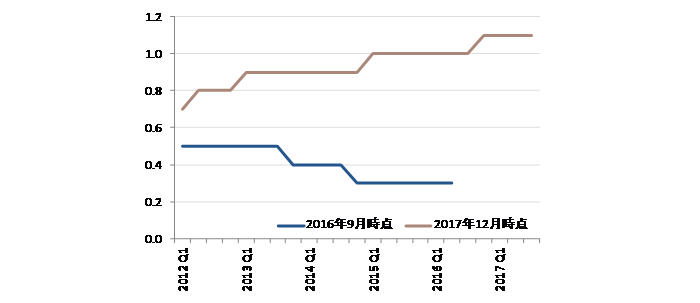

内閣府の潜在成長率の推計では、アベノミクス前の2012年1-3月期の+0.8%程度から2017年7-9月期には+1.1%程度へ、しっかり上昇していることが確認された。

円安や景気対策による短期的な需要の追加だけではなく、日本経済の構造的な回復が進行しつつあることを示している。

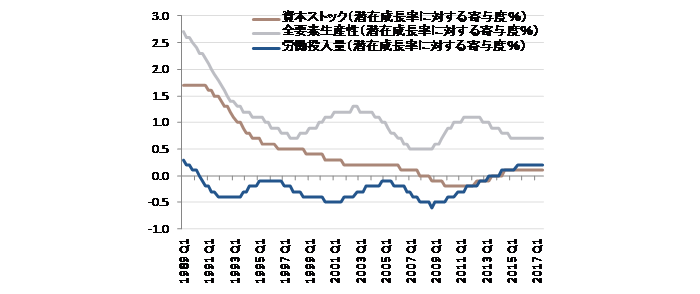

潜在成長率上昇の背景には、労働投入量の寄与度が-0.2%から+0.2%へ改善し、少子高齢化と景気低迷などにより労働投入量の寄与はマイナスが続いてきたが、1990年4-6月期以来のプラスに転じ、アベノミクスの成長戦略の柱である女性・高齢者・若年層の雇用拡大の寄与がかなり大きいことがある。

少子高齢化の影響で失業率が低下しているだけであれば、寄与はマイナスのままであるはずで、構造的な回復への動きとなっているようだ。

失業率がNAIRU(物価上昇が加速しない水準)とみられる3%を下回り、労働参加率の上昇もかなり進行してきたため、今後の潜在成長率の上昇の寄与は、労働から資本の積み上げに変わってくるはずだ。

深刻な雇用不足感による効率化・省力化、そしてコスト削減が限界になる中で、過去最高に上昇した売上高経常利益率を維持するためトップライン(売上高)の増加が必要になり、企業の設備投資の増加の加速が期待される。

実際に、資本の投入量の寄与度は2012年1-3月期の-0.2%のボトムから+0.1%まで上昇してきている。

企業の設備投資計画は既に強く、投資活動が強いことが、株式投資として、先行きの経営状況の好転を示唆するシグナリングとなる局面に入ってきた。

好調な経済ファンダメンタルズにともない企業の設備投資が拡大し、資本投入量の寄与度が強くなっていくことで、潜在成長率は持続的に上昇していくことになろう。

日本経済は、潜在成長率が上昇するなかで、実際の成長率がそれを上回っていく、スイートスポットに入った可能性がある。

一方で、未熟なインプットが増加しているため、全要素生産性は2012年1-3月期の+1.1%から+0.7%へ低下してしまっている。

労働市場に参入したばかりの労働者が多いことや、新技術が活用された設備が経営効率の改善につながるには時間がかかる。

景気拡大の初期はインプット、後期には生産性で、潜在成長率は上昇していくことになる。

完全雇用と需要超過の中で、生産性の改善を目指す投資活動が強くなった時に、労働者がラーニングカーブを登るとともに、新技術が活用された設備がシナジーを生み、イノベーションが生まれ、生産性の向上により潜在成長率が更に上昇し、経済成長率が持続的に強くなる好循環が生まれるという経験則がある。

その局面で、生産性の上昇を背景として実質賃金も著しく上昇し、家計にも景気拡大の実感が生まれ、デフレ完全脱却を達成することになろう。

ようやく完全雇用と需要超過になったところで、財政を緊縮にしてしまうと、好循環に入れぬまま、景気がピークアウトしてしまうリスクが大きくなる。

生産性の強い向上がまだ確認できていない現在は経済成長率が持続的に強くなる好循環にはまだ入っていない景気拡大の初期であり、企業の投資活動が強くなり生産性の著しい改善が確認されるまで、経済政策を拙速に引き締めてはいけないことを示している。

「完全雇用=財政緊縮がすぐに必要」ということにはならない。

2020年までの3年間を「生産性革命・集中投資期間」として「大胆な税制、予算、規制改革などあらゆる施策を総動員する」政府の方針は、拙速な財政再建を慎むことになり、マクロ・ロジックとして正解だろう。

アベノミクスのリフレ政策による総需要の拡大策が継続され、今後、生産性の改善を目指す投資活動による資本の蓄積とともに、生産性の改善による潜在成長率の上昇という本格的な日本経済の回復が確認されてくるだろう。

景気拡大による総需要の増加に対して、生産性の上方は緩やかであるのが一般的であることを考えれば、拙速な財政緊縮がなく、景気拡大が継続していれば、物価上昇は加速していく可能性が高い。

しかし、政府・日銀の2%の物価目標はハードルが高く、達成のためには景気・マーケットのある程度の過熱が必要となろう。

政府・日銀がある程度の過熱を許容することは、名目長期金利(抑制する力)を名目GDP成長率(膨張する力)以下に長期間抑制するとともに、インフレ期待の上昇で実質長期金利(名目長期金利-期待インフレ率)は更に低下し、マーケットの期待に働きかけ、株式市場と企業活動を刺激する。

長期実質金利がマイナスになると、インフレに弱い資産から強い資産への資金シフトが起こり、リスクマネーの拡大が促され、リスク資産価格の更なる上昇につながる。

バブル崩壊後、生産性がトレンドとして向上したことは二回ある。

1997年からと2008年からであるが、両局面とも金融危機後の企業のリストラなどのコトス削減による後ろ向きの動きの結果であった。

バブル崩壊後、景気が好調な局面での投資の拡大がイノベーションを生み、それで生産性が向上するという前向きの動きはなかった。

言い換えれば、そのような動きが確認できれば、日本経済の長期的な低迷とデフレからの完全脱却、そして復活が宣言できることになる。

そこまで、粘り強く刺激的な政策を維持できるのか、グローバルな環境が逆風とならないか、そして何より重要なのは日本経済にまだイノベーションを生む創造性と底力(悲観論からではなく楽観論から逆算し行動する精神的逞しさ)が残っているのかが問題となる。

これだけのしっかりとしたマクロシナリオが書ける局面となることはあまりなく、日本経済が構造的な回復局面にあることがもっと注目されてもよいだろう。

図)内閣府の潜在成長率の推計

図)潜在成長率への寄与度

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司