2017年10-12月期の実質GDP成長率は前年同期比5.9%増(*1)と前期の同6.2%増から低下したものの、Bloomberg調査の市場予想(同5.8%増)を僅かに上回った。

なお、2017年通年の成長率は前年比5.9%増(2016年:同4.2%増)と大きく上昇し、Bank Negara Malaysia(中央銀行)が昨年10月に上方修正した成長率予測の5.2~5.7%を上回った。

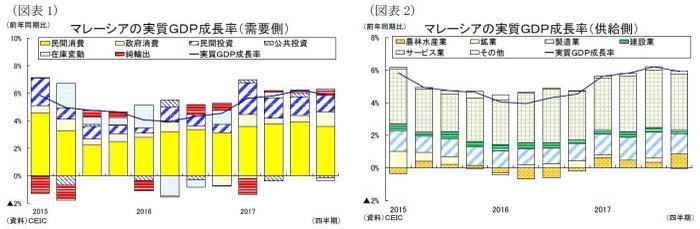

10-12月期の需要項目別に見ると、主に公共投資の減少が成長率低下に繋がった(図表1)。

GDPの5割強を占める民間消費は前年同期比7.0%増(前期:同7.2%増)と若干低下したものの、食料・飲料や情報通信、ホテル・レストランを中心に好調を維持した。

政府消費は前年同期比6.9%増(前期:同3.3%増)と、物品・サービスの購入費を中心に上昇した。

総固定資本形成は同4.3%増と、前期の同6.7%増から低下した。建設投資が同3.3%増(前期:同3.6%増)、設備投資が同8.3%増(前期:同11.6%増)とそれぞれ低下したほか、その他投資が同6.7%減(前期:同7.2%増)とマイナスに転じた。なお、投資を公共部門と民間部門に分けて見ると、全体の7割を占める民間部門が同9.2%増(前期:同7.9%増)と上昇した一方、公共部門が連邦政府と公営企業の投資がそれぞれ鈍化して同1.4%減(前期:同4.1%増)と2期ぶりのマイナスとなった。

純輸出は実質GDP成長率への寄与度が+0.5%ポイントとなり、前期から0.3%ポイント増加した。輸出は同7.1%増(前期:同11.8%増)と低下する一方、輸入も内需の鈍化を背景に同7.4%増(前期:同13.4%増)と低下した。

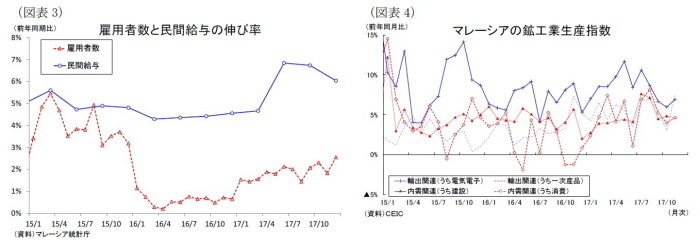

供給側を見ると、主に製造業の鈍化が成長率低下に繋がった(図表2)。

第二次産業をみると、製造業が同5.4%増(前期:同7.0%増)と、6期ぶりに低下した。内訳を見ると、これまで好調だった電気・電子、光学機器(同5.7%増)と動植物性油脂、食品加工(同9.7%増)が鈍化したほか、石油、化学、ゴム・プラスチック製品(同4.6%増)も小幅に低下した。また鉱業は同0.5%減(前期:同3.1%増)とサワラク州での天然ガスの生産減によって低下し、7期ぶりのマイナスとなった。建設業は同5.8%増(前期:同6.1%増)と小幅に低下したものの、公共工事を中心に堅調な伸びを維持した。

GDPの5割強を占める第三次産業は前年同期比6.2%増と、前期の同6.5%増から低下した。卸売・小売(同7.8%増)、情報・通信(同8.1%増)、不動産・ビジネスサービス(同7.5%増)が高い伸びを続ける一方、金融・保険(同5.8%増)は緩やかな伸びに止まった。

第一次産業は同10.7%増(前期:同4.0%増)と、天然ゴム(同2.8%減)が低迷したものの、好天に恵まれ4期連続の二桁成長となったパーム油(同24.3%増)を中心に大きく上昇した。

--------------------------------

(*1)2月14日、マレーシア統計庁は2017年10-12月期の国内総生産(GDP)を公表した。前期比(季節調整済)で見ると、実質GDP成長率は0.9%増と、前期(同1.8%増)から低下した。

--------------------------------

10-12月期GDPの評価と先行きのポイント

マレーシア経済は2014年の国際原油価格の下落を受けて低迷していたが、昨年は大きく回復した。10-12月期の成長率は6四半期ぶりに低下したものの、6%弱の高成長を維持している。景気回復の牽引役は海外経済の回復を受けた輸出の好調と民間部門の拡大だ。

輸出は世界的に需要が増加した電気電子機器に加え、価格が上昇した石油製品やゴム製品などの資源関連分野でも増加傾向が続いている。外需の拡大により、国内の雇用者数は製造業を中心に増加、また給与所得の伸びも昨春には+4%台から+6%台まで上昇した (図表3)。こうして家計の購買力が向上したことから、民間消費は3期連続で7%台の高成長が続いている。また輸出拡大に原油価格の上昇が加わって企業業績が大きく回復したことや政府のインフラ整備計画の進展も下支えとなって民間投資も高い伸びを維持している。実際、鉱工業生産指数を見ると、昨年は輸出関連に加えて内需関連でも拡大が続くなど、景気回復が幅広く国内に波及していることが分かる(図表4)。

先行きは、実質GDP成長率がやや低下して伸び悩むこととなりそうだ。これは比較対象となる前年の実績が高いためであり、内外需要の拡大は続くことに変わりはない。輸出は足元でIT需要の拡大が落ち着いてきたものの、海外経済の回復傾向が続くことから18年も増加しよう。また内需は、民間消費が雇用・所得環境の改善によって景気の牽引役となると共に、民間投資が業績回復を背景とする製造業・サービス業の設備投資や昨年着工した東海岸鉄道などのインフラプロジェクトの進展などにより堅調な伸びを維持するだろう。そして、今年は8月22日までに総選挙が実施され、選挙関連需要が消費を押し上げることになりそうだ。従って、18年の成長率は減速するとはいえ、底堅い伸びが続くと予想する。

先行きの懸念は資源価格の動向だ。このところ国際金融市場が不安定化しており、昨年上昇傾向の続いた資源価格が反落する可能性は高まっている。マレーシア経済にとって資源関連産業は電気電子部門と並び立つ重要産業であるだけに、資源価格が下落すれば漸く持ち直した投資心理も冷え込みかねない。また1月には中央銀行が景気の好調を背景に前倒しで利上げに踏み切っている。利上げに資源価格下落が加われば、堅調な拡大を続ける内需が冷え込み、リンギ相場にも変調をきたす展開も予想されるだけに注視していく必要があるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部 研究員

【関連記事 ニッセイ基礎研究所より】

・【東南アジア経済】ASEANの貿易統計(2月号)~輸出は増勢鈍化も、半導体を中心に好調を維持

・【アジア・新興国】なぜ韓国の高齢者貧困率は高いのか-公的年金が給付面で未成熟、成熟してもなお課題山積-

・【マレーシアGDP】7-9月期は前年同期比+6.2%-予想上回る力強い成長、5期連続で景気加速

・【インドネシア10-12月期GDP】前年同期比5.19%増~投資拡大で2期連続の成長加速

・【ロシア経済】2018年の見通し~2018年の成長率は2017年からほぼ横ばい~