要旨

ドル円は年初から大幅な円高が進んだが、改めて主な円高材料を整理すると、米長期金利の上昇、米保護主義姿勢の強まり、日銀の早期緩和縮小・正常化観測が挙げられる。従って、今後円安ドル高が再開するための条件は、(1)米長期金利が上昇し「良い金利上昇」と捉えられること、(2)米保護主義姿勢が緩和すること、(3)日銀の早期緩和縮小・正常化観測が盛り上がらないことと整理できる。

筆者は年後半にはこの条件がある程度整う可能性が高いと見ている。米保護主義については、貿易戦争になれば米経済も傷つき選挙にマイナスに働くため、交渉で相手国の多少の譲歩を引き出すことで妥協に至る可能性が高い。また、米長期金利は米景気回復を背景に上昇し、次第に好調な米経済を反映した「良い金利上昇」との受け止めから、日米金利差拡大に沿った円安ドル高に向かうだろう。米長期金利は既に先進国最高水準になっているため、リスク回避が後退すれば、高金利通貨ドルを買う動きが活発化するはずだ。2000年以降の日米金利差とドル円を見ると、関係性が希薄になる時期もあったが、結局ドル円は金利差に回帰することが多く、大きな流れとして連動性は確保されている。

従って、今後のドル円はしばらく上値が重いものの、年後半から円安基調が再開するだろう。一方、米保護主義の動きは貿易戦争化こそ避けられるものの、今後も新たな動きが出てくることが予想されるため、その警戒感がドルの上値抑制に働くことで円安ペースは緩やかに留まると見ている。大幅な円安は見込みづらい。

ただし、米トランプ政権の意思決定は不確実性が高いだけに、制裁の応酬が実行される可能性も排除できない。もし、米保護主義姿勢が今後もますます強まっていく場合には、現状からさらに円高に向かうことになる。シナリオの実現可能性としては、上記の円安シナリオが6割、円高シナリオが2割、横ばいシナリオが2割程度と見ている。

トピック:円安再開の条件とは?

年初に112円台後半で始まったドル円相場はその後円高基調に入り、3月23日に105円の節目を割り込んだ。足元ではやや戻したとはいえ、未だに107円台前半に留まっている。この間、米保護主義の強まりなど様々な円高ドル安材料が台頭したが、改めて主な円高材料と円安再開の条件を整理したうえで、年内の相場を展望する。

円高ドル安をもたらした3大材料

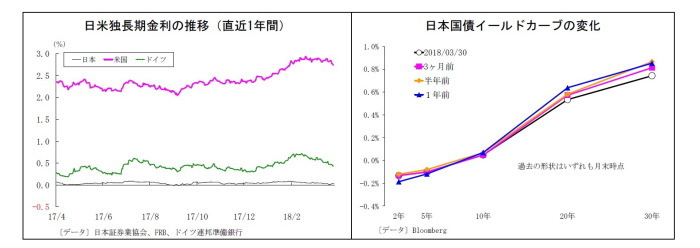

(1) 米長期金利(10年国債利回り)の上昇

<経緯>

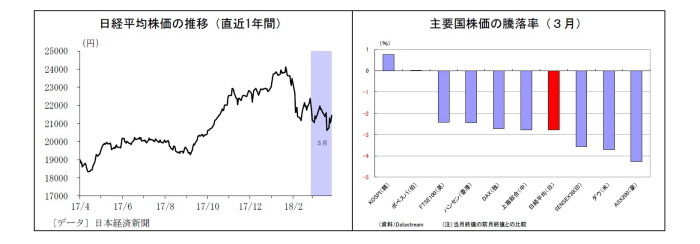

まず、2月初旬以降、たびたび円高材料とされたのが、米長期金利の上昇だ。1月の米雇用統計で賃金の高い伸びが示されたことでFRBの利上げペース加速観測が強まり金利が上昇、低金利の継続を織り込んでいた株式市場を直撃した。以降、米金利が上昇する局面でたびたび世界的に株価が下落し、リスク回避的な円買いが進んだ。また、米金利上昇は「米国の財政赤字拡大やインフレ懸念を受けた悪い金利上昇」という見方が台頭し、ドル売りに繋がる場面もあった。

<ポイント>

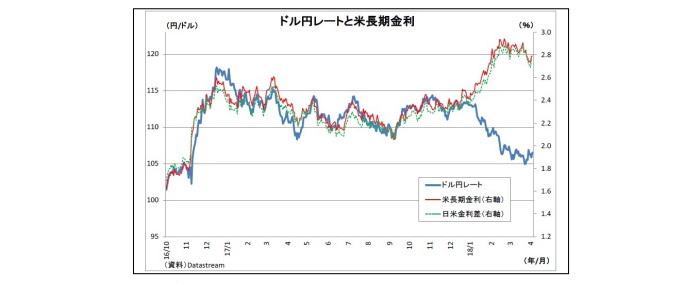

本来、米金利の上昇は日米金利差拡大に繋がり、ドルに対する投資妙味を高めることで円安ドル高要因になってきた。従って、昨年までの日米金利差とドル円レートはほぼ完全に連動してきたわけだが、今年に入ってからは連動性が大きく崩れている(表紙図表参照)。今後、米金利が上昇する際には、それが「米経済の底堅さを反映した良い金利上昇」と見なされるのか、「米国の財政赤字拡大やインフレ懸念を受けた悪い金利上昇」と見なされるのかで、為替への影響が異なるだろう。具体的は、前者ならドル高要因に、後者ならドル安要因になる。「良い金利上昇」と見なされた場合には、株価が一時的に下落したとしても、景気回復期待が下支えになることで、リスク回避的な円買いは長続きしないだろう。

なお、今後米金利が低下に向かった場合には、「米経済の減速や景気後退」が意識されることで、日米金利差縮小に沿ったドル売りが進む可能性が高い。

(2) 米保護主義姿勢の強まり

<経緯>

3月初旬以降は、米政権が鉄鋼・アルミ関税の引き上げを決定したうえ、中国の知的財産権侵害に対する制裁検討を発表したことで、米保護主義姿勢の強まりによる世界貿易戦争勃発への懸念が高まり、リスク回避的な円買いが進んだ。また、米保護主義姿勢の強まりは「政権がドル安志向を強める」との連想に繋がり、ドル売りを促した面もある。

<ポイント>

今後は中国の知的財産権侵害に対する制裁を巡る米中の交渉がポイントとなる。制裁発動までの約2ヵ月のうちに、両者の妥協によって落としどころが見つかり沈静化に向かう場合はリスク回避が後退することで円安圧力になるが、実際に制裁が発動され、中国の対抗措置実行によって貿易戦争の色彩が強まれば、さらにリスク回避の円買いが進むことになる。

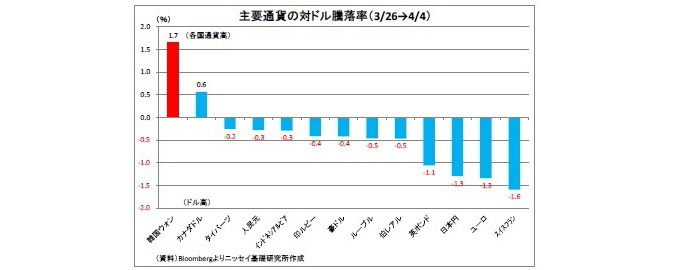

また、米国の対日通商圧力の動向もポイントとなる。米国は既に対日貿易赤字の削減を求めているが、本腰を入れて圧力を強めてくるようであれば、円高要因になる。日本の金融政策に影響を及ぼすかもしれないとの懸念が高まるためだ。昨年2月に、トランプ大統領は日銀の大規模緩和を「通貨安誘導」として名指しで批判した。その後は収まっているが、通貨安誘導批判が再開すれば、日銀の緩和継続に不透明感が生まれ、円が買われやすくなる。

また、米政権は3月下旬に韓国とのFTA再交渉で両国の通貨安誘導を防ぐ「為替条項」を盛り込んだと発表した。その後、韓国側が「FTAとは別の事案である」と否定したものの、韓国による通貨安誘導の防止に対する米国の意欲は明確であり、その後、韓国ウォンは対ドルで顕著に上昇している。米国は日本とのFTA交渉に意欲を示しており(日本は否定的)、今後FTA交渉に引きずりこまれれば、「為替条項」などで日本の通貨政策にも注文を付けてくるとの見方から、円が買われる可能性がある。現在は米国の保護主義を巡って日本の外交力が大きく問われている局面にある。

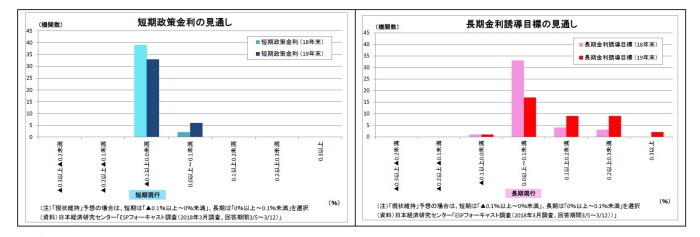

(3) 日銀の早期緩和縮小・正常化観測

<経緯>

1月9日に日銀が超長期国債の買入れを減額したことを受けて、為替市場では円高が進行した。日銀が副作用軽減などのために早期に緩和を縮小する(長期金利誘導目標の引き上げなど)、もしくは正常化に向かう(出口戦略を開始する)との観測が台頭したためだ。

<ポイント>

物価の逆風になる円高の進行もあって、現在は日銀の早期緩和縮小観測が後退している。ただし、日銀の大規模緩和が円安をもたらしてきた面があるだけに、今後も日銀が早期に緩和縮小・正常化に向かうと受け止められれば、円高が進むことになる。また、これに関連して、支持率を落としている安倍政権が退陣に追い込まれたり、安倍首相が9月に行われる自民党総裁選で3選されない事態(不出馬や敗退)になったりすれば、大規模緩和の持続性に不透明感が生じ、円高圧力が強まりそうだ。

つまり、今後円安ドル高が再開するための条件は、(1)米長期金利が上昇し「良い金利上昇」と捉えられること、(2)米国の保護主義姿勢が緩和すること、(3)日銀の早期緩和縮小・正常化観測が盛り上がらないことと整理できる。

今後の見通し

以上の通り、上記の3つの条件が今後整うかどうかが円安再開のカギを握っているが、筆者は年後半にはある程度整う可能性が高いと見ている。

まず、米保護主義姿勢の強まりについては、あくまで米政権による中間選挙に向けた実績作りのために貿易相手国の譲歩を引き出す戦術に過ぎないとみられる。貿易戦争に発展すれば米経済も傷つき、選挙にマイナスに働くため、しばらく時間がかかるものの、交渉によって相手国の多少の譲歩を引き出すことで妥協に至るというシナリオが中心になる。 また、米長期金利も米国経済の底堅い回復を背景として年末にかけて3%台前半へと上昇すると見ている。次第に好調な米経済を反映した「良い金利上昇」との受け止めが浸透し、日米金利差拡大に沿った円安ドル高に向かうだろう。「悪い金利上昇」説はやや過剰な見方であり、長続きしない。

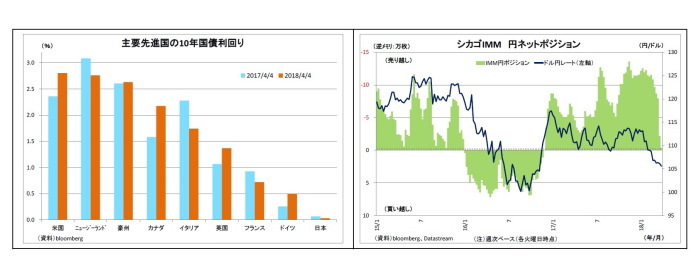

なお、年初からの金利上昇によって、米国の長期金利は豪州やニュージーランドを抜き去り既に先進国最高水準になっている。リスク回避が後退すれば、高金利通貨ドルを買う動きが活発化するはずだ。また、最近の円高を受けて、シカゴ投機筋の円売りポジションは解消されたため、その再構築による円安圧力も期待できる。

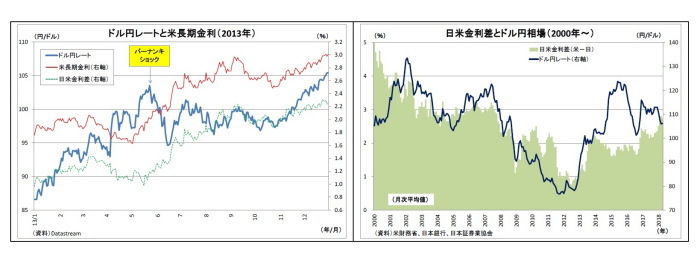

米金利上昇時の株安反応は今後も発生するとみられるが、米景気回復期待が下支えになり、リスク回避的な円高圧力は限定的になるだろう。2013年半ばに発生したバーナンキ・ショックの際も、米金利上昇を受けて株価が下落し不安定化したが、米経済の回復もあり、数ヵ月で落ち着いた後は、日米金利差拡大に沿った円安ドル高の流れが再開した。

過去の比較的長い期間を振り返っても、日米金利差とドル円レートの関係性はそれなりに強い。2000年以降の両者の関係を見ると、確かに関係性が希薄になる時期も散見されるが、結局、ドル円レートは金利差に回帰することが多く、大きな流れとして連動性は確保されていると言える(2000年以降の月次データでは両者の相関係数は0.63)。

日銀についても、最近の円高進行が数ヵ月後に物価押し下げ圧力になることを踏まえれば、年内に早期緩和縮小に踏み切ることは無いだろう。むしろ、円高を抑止するために、早期緩和縮小観測の払拭に努め続けると見ている。安倍政権の行方は今後の政局次第だが、今のところ党内で安倍首相に伍する支持基盤を持つ候補は見当たらない。

以上より、今後のドル円はしばらく上値が重いものの、年後半から円安ドル高基調が再開するだろう。一方、米保護主義の動きは貿易戦争化こそ避けられるものの、今後も新たな動きが出てくることが予想されるため、その警戒感がドルの上値抑制に働くことで円安ペースは緩やかに留まると見ている。大幅な円安は見込みづらい。(予想値は8ページ参照)

ただし、米トランプ政権の意思決定は不確実性が高いだけに、制裁の応酬が実行される可能性も排除できない。米政権が安全保障問題を盾に日米FTA交渉を要求し、交渉に入らざるを得なくなるかもしれない。このように、もし米保護主義姿勢が今後も強まっていく場合には、現在よりも円高に向かうことになる。

それぞれのシナリオの実現可能性としては、上記の円安シナリオが6割、円高シナリオが2割、円安・円高圧力が交錯する形での横ばいシナリオが2割程度と見ている。

日銀金融政策(3月):早期正常化観測の打ち消しを図る

(日銀)現状維持

日銀は3月8日~9日に開催された金融政策決定会合において金融政策を維持した(片岡審議委員は今回も反対を表明)。声明文における景気の総括判断も「緩やかに拡大している」に据え置いた。個別項目では、海外経済の判断を「着実な成長が続いている」(前回は「緩やかな成長が続いている」)へと上方修正する一方、住宅投資の判断を「弱含んでいる」(前回は「横ばい圏内の動き」)へと下方修正した。

会合後の総裁会見では、5年間を振り返り、「「物価が持続的に下落する」という意味でのデフレではなくなった」と成果を強調する一方で、物価目標未達の主因は「デフレマインドの転換に時間がかかっていること」であると説明。物価上昇率2%の達成は「2019 年度頃になる可能性が高い」としながらも、下振れリスクを強調し、「(2%達成で)直ちに2019 年度に出口を迎えるということを意味するわけではない」と早期の正常化観測をけん制した。出口の手前に位置すると目される緩和の調整に関しても、「予想物価上昇率が上がれば、名目の誘導目標を上げたとしても緩和効果は変わらない」という考え方を「理屈としては成り立つが、今、そのようなことを考えているわけではない」と否定。さらに、「現在の金融緩和政策のフレームワークを、2%が達成される前に変えるとか、緩和の程度を弱めていくといったことは全く考えていない」と発言し、金利目標引き上げの思惑をけん制した。

最近の世界的な株安については、「これまでのところ、他の金融市場や各国の実体経済への影響は限定的」との見方を示した。

今後の金融政策については、物価目標の達成が見通せない状況が続くため、長期にわたり現行緩和の維持が続くと予想している。なお、現行の枠組みのなかで副作用を抑制するために日銀はいずれ小幅な金利上昇を促す調整を行うとの見立てに変更はないが、年初からの円高進行によって実施のハードルは上がっている。今年度内は金利上昇を許容しないだろう。ETF買入れについても減額に踏み切りにくくなり、しばらく現状維持を続けざるを得ない。

今月26日~27日に開催される4月の決定会合は、雨宮、若田部両新副総裁のデビュー戦となる。日銀全体としての景気・物価認識や政策の変更は予想されないが、現行政策に対する賛否や議論の内容(来月公表の「主な意見」等で判明)が注目される。

金融市場(3月)の振り返りと当面の予想

10年国債利回り

3月の動き 月初0.0%台半ばでスタートし、月末は0.0%台前半に。

月初、黒田日銀総裁が「19年度頃に出口を検討していることは間違いない」との発言を受けて、2日に0.0%台後半に上昇したが、米政権の関税引き上げ方針によりリスク回避姿勢が強まり、5日に0.0%台前半に一旦低下。以後は0.0%台半ばでの推移が継続。その後、冴えない米経済指標やトランプ大統領による大統領補佐官解任を受けて、15日には0.0%台前半に。以降も米保護主義への警戒が続く中、安倍政権の支持率低下も伝わったことでリスク回避地合いが続き、月末にかけて0.0%台前半での推移となった。

当面の予想

今月に入っても、0.0%台前半で推移している。今後もしばらくは米保護主義に対する市場の警戒が続くため、長期金利は低位に押さえられる可能性が高い。日銀も緩和の粘り強い継続を市場にアピールするため、長期金利の上昇をもたらす措置を採りにくい。当面は0.0%台前半から半ばでの推移が予想される。

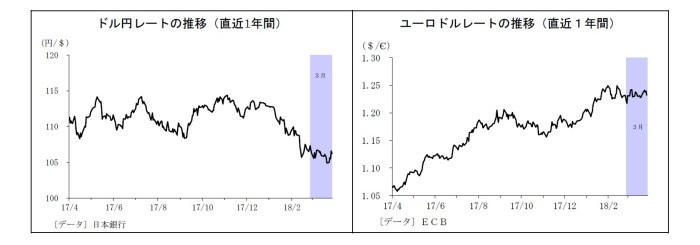

ドル円レート

3月の動き 月初106円台後半でスタートし、月末は106円台前半に。

月初、黒田日銀総裁による出口発言で早期緩和縮小観測が台頭、米関税引き上げ方針によるリスク回避的な円買いもあって、5日に105円台後半へと下落。その後もコーン米NEC委員長辞任やマクマスター大統領補佐官解任などがドル売り材料となる一方、FOMCの結果が予想ほどタカ派的ではなかったことからドルの上値は重く、105円~106円台での推移が継続。23日には中国が米国の関税引き上げに対して対抗措置を講じる方針を示したことで貿易戦争への懸念が高まり、104円台へと下落した。月終盤はリスク回避が一服したが、ドルの反発力は弱く、月末は106円台前半で終了。

当面の予想

今月に入り、米政権幹部が中国との交渉に前向きな発言を行ったことでリスク回避姿勢がやや後退し、足元は107円台前半で推移している。目先は本日の米雇用統計が焦点となる。同統計で堅調な結果が示された場合、賃金上昇率が大幅に上昇しない限りドル高材料になると思われるが、米保護主義に対する市場の警戒がしばらく続くことは避けられないため、ドルの上値が重い状況が当面続きそうだ。なお、4月中旬に米財務省から公表される予定の半期に一度の為替報告書には要注意。為替監視対象国の追加や批判的なトーンの強まりなどがあれば、円高圧力が強まる可能性あり。日米首脳会談でのトランプ氏の通商を巡る発言も要警戒だ。

ユーロドルレート

3月の動き 月初1.21ドル台後半からスタートし、月末は1.23ドル台前半に。

月初、米保護主義がドル安に繋がるとの警戒からドルが売られ、2日に1.23ドル台に上昇、6日には1.24ドル台に乗せた。その後、ECB理事会後のドラギ総裁発言を受けて、ユーロ圏の金融政策正常化が緩やかになるとの見方が強まり、9日には1.22ドル台へ下落。その後はリスク回避の一服でユーロが買われる場面も散見されたが、米保護主義への警戒は燻り、予想を下回るユーロ圏の経済指標発表もあってユーロが伸び悩む展開に。月末にかけて1.23ドル台を中心とする一進一退の推移が続いた。

当面の予想

今月に入り、米中貿易摩擦への警戒感がやや後退し、米金利上昇を受けてドルがやや買われたことで、足元は1.22ドル台前半で推移している。とはいえ、今後もしばらくは米保護主義への警戒が続きドルが買われにくい。一方で、ECBの緩和縮小決定は6月になるとみられ、しばらくは量的緩和縮小を手掛かりとしたユーロ買いも見込みづらい。ユーロドルは当面、方向感を欠く展開が続きそうだ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・貿易戦争勃発が円高リスクに~マーケット・カルテ4月号

・日銀短観(3月調査)~大企業製造業の景況感は8四半期ぶりに悪化、先行きへの警戒も根強い

・2期目の黒田日銀で想定される4つのシナリオ~次の5年も険しい道のり

・日銀短観(3月調査)~大企業製造業の景況感は悪化、先行きも悲観的

・日銀短観(3月調査)~大企業製造業の景況感は横ばいの12、先行きは悪化