シンカー:ネットの国内資金需要と信用サイクルに基づく、マクロ・ビューをまとめた。

(画像=PIXTA)

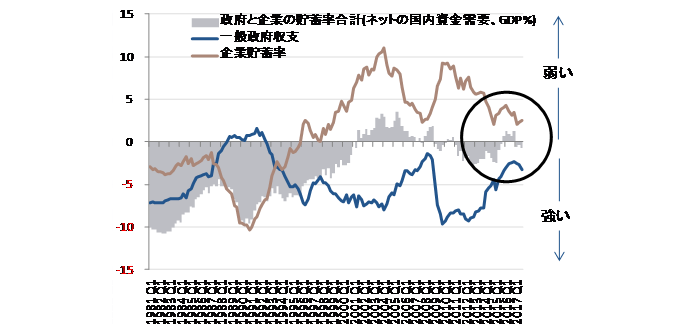

企業のデレバレッジが大きく緩和し、政府の支出も比較的大きく、長らく消滅していたネットの国内資金需要が復活し、マネーが循環・拡大を始めた。

日銀がこの復活したネットの資金需要を大胆な量的金融緩和でマネタイズし、金融政策の効果も大きく、貨幣経済(名目GDP)が拡大に転じた。

財政緊縮と企業行動の慎重化によるネットの資金需要の消滅でアベノミクス1.0は終焉したが、財政緩和と企業活動の再活性化でネットの資金需要が再復活し、アベノミクス2.0が動き始めている。

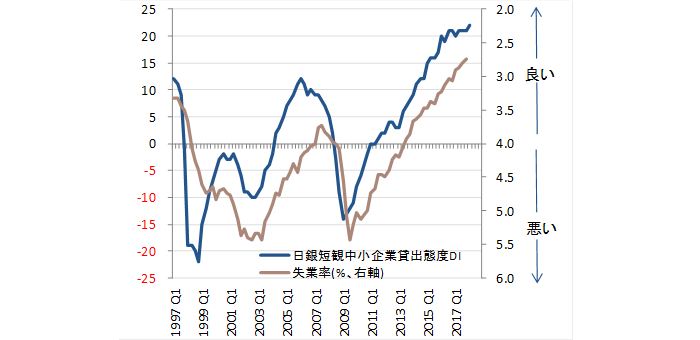

企業・政府が支出する力が強くなり、信用サイクルも上向き続け、失業率はNAIRU(インフレを加速させない水準)を下回った後も更に低下し、総賃金が強く拡大するとともに、家計も景気拡大とデフレ完全脱却を実感するだろう。

潜在成長率が上昇し、アベノミクスがしっかり効果を発揮していることが既に確認された。景気拡大とともに、投資が拡大し、生産性が上昇するというバブル崩壊後初めての現象が確認できれば、日本経済は復活することになる。

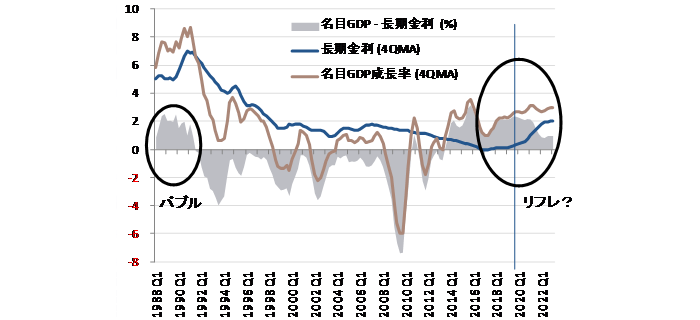

名目GDP成長率(膨張力)が長期金利(抑制力)を上回り、日銀の早期の緩和出口はなく、マイナスの実質長期金利は維持され、リフレは加速、財政は安定化するだろう。600兆円の名目GDPと2%の物価目標はオリンピック後に達成するだろう。緩和出口でも、ネットの資金需要は適度で、金利高騰はないだろう。

図)ネットの国内資金需要

(画像=内閣府、総務省、日銀、SG)

図)日銀短観中小企業貸出態度DIと失業率

(画像=日銀、総務省、SG)

図)名目GDP成長率と長期金利

(画像=内閣府、総務省、日銀、ブルームバーグ、SG)

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司