相続税は相続が発生した日、つまり被相続人の死亡日から10か月以内に申告・納税しなければなりません。もし相続税を未払いにしてしまうと、延滞税や無申告加算税などのペナルティがかけられます。また、未払いを続けていると連帯納付義務で他の相続人が肩代わりをさせられ、周囲に迷惑をかけることにもなります。

この記事では、相続税を未払いにしていた場合のペナルティと、他の相続人が肩代わりを求められる連帯納付義務についてお伝えします。

1.相続税は10か月以内に一括納付

遺産総額が基礎控除額(3,000万円+相続人1人あたり600万円)を超える場合に、相続人は相続税を申告・納税しなければなりません。申告と納税の期限は被相続人が亡くなった日の翌日から10か月以内で、原則として現金で一括納付します。

1-1.申告・納税期限の具体例

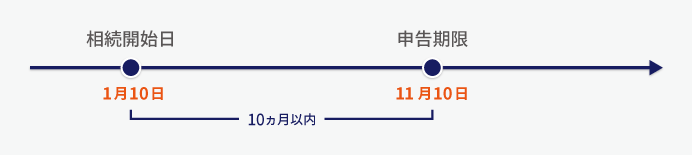

相続税の申告と納税の期限は、厳密には「被相続人の死亡を知った日の翌日から10か月以内」とされています。通常、家族が亡くなればその日のうちに知ることになるため「被相続人の死亡日の翌日から10か月以内」と解釈しても差し支えありません。

被相続人の死亡日が1月10日であった場合、相続税の申告期限を「死亡日から10か月以内」と解釈していると、期限は11月9日であると判断してしまいます。しかし、正確には「被相続人の死亡日の翌日から10か月以内」であり、申告期限は11月10日となります。

相続税の申告・納税の期限は「10か月後の月命日」と覚えておくとよいでしょう。

申告・納税の期限が土曜・日曜・祝日にあたる場合は税務署が閉まっているため、次の平日が期限となります。

1-2.相続税の納付方法

相続税は現金で一括納付する決まりになっています。納付する窓口は以下のとおりです。

- 金融機関や郵便局の窓口

- 申告書を提出した税務署の窓口

- コンビニエンスストア(納税額が30万円以下の場合のみ)

納税額が1,000万円未満であればインターネットを通じてクレジットカードで納付できますが、約0.82%の割合で手数料がかかります。

相続税の納付方法については、下記の記事も参考にしてください。

相続税の納付方法は現金一括納付。クレジットカード納付を含む4つの納付方法

1,000万円未満であれば相続税はクレジットカードで納付できる

1-3.期限までに納付できない場合は延納・物納もできる

納税の期限までに相続税を納めることができない場合は、相続税の延納や物納ができます。

- 延納:相続税を分割して納める。未払いの部分に利子税がかかる。

- 物納:延納をしても納税できない場合に、相続した財産をそのまま納める。

ただし、延納や物納はどのような場合でも認められるわけではなく、適用の条件はかなり厳しくなっています。細かい条件や手続きについては、下記の記事を参考にしてください。

見るだけで相続税の延納が使えるようになる4つの手順

お金の代わりにモノで支払う!相続税の物納制度マニュアル

2.相続税を未払いにした場合のペナルティ

相続税を期限までに申告せず、延納や物納の手続きも取らずに未払いにしていた場合は、以下のペナルティがかけられます。

- 税金を未払いにしていたことへのペナルティ:延滞税

- 正しく申告しなかったことへのペナルティ:無申告加算税

2-1.未払いの相続税には延滞税がかかる

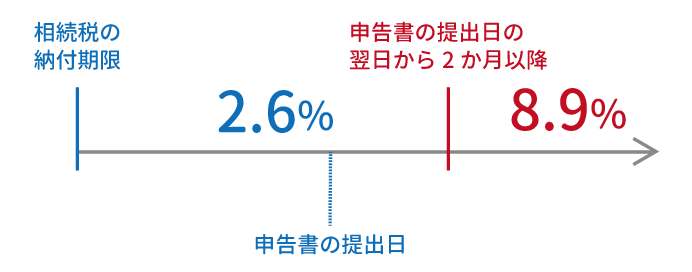

相続税を未払いにしていたことへのペナルティとして、延滞税がかけられます。未払いの税金に対する利子にあたるもので、相続税の本来の納付期限の翌日から相続税を納付した日までの日数に応じて計算されます。税率は次のとおり定められています。

延滞税の税率

本来の納付期限の翌日から相続税を納付した日までの期間のうち

- 申告書の提出日の翌日から2か月以内:年2.6%(※)

- 申告書の提出日の翌日から2か月以降:年8.9%(※)

(※)延滞税の税率は平成30年1月1日から平成30年12月31日までの期間のものです。これ以外の期間は税率が異なるため、国税庁ホームページなどで確認してください。

参考:国税庁 タックスアンサー No.9205 延滞税について

2-2.正しく申告しなかったペナルティとして無申告加算税もかかる

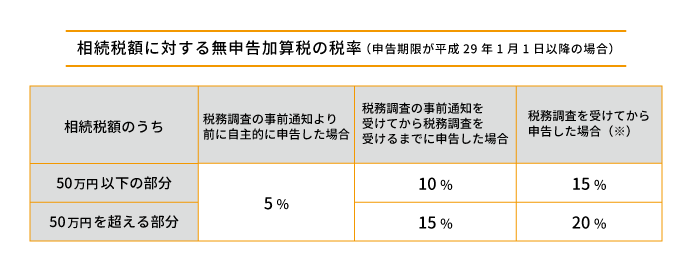

相続税を申告していなかった場合は、正しく申告しなかったことへのペナルティとして無申告加算税もかけられます。

無申告加算税の税率は次の表のとおりです。税務調査を受ける前に自主的に申告した場合と、税務調査を受けてから申告した場合では税率は異なります。

(※)過去5年以内に相続税で無申告加算税または重加算税をかけられたことがある場合は、50万円以下の部分は25%、50万円を超える部分は30%となります。

悪質な場合は重加算税がかかる

相続税を申告せず未払いにしていた場合で特に悪質な場合は、無申告加算税の代わりに税率40%の重加算税がかけられます。

特に悪質な場合とは、課税を免れるために財産を隠したり証拠書類を偽装したりした場合があてはまります。過去5年以内に相続税で無申告加算税または重加算税をかけられたことがある場合は、重加算税の税率は50%となります(申告期限が平成29年1月1日以降の場合)。

2-3.未払いで逃げ切ることは不可能

相続税の納税には時効があります。通常は納税期限の翌日から5年で、意図的に申告しなかったなど特に悪質な場合でも7年で時効を迎えます。しかし、相続税を未払いにしたまま時効まで待っても納税を免れることはできません。

税務署には強力な調査権限があり、亡くなった被相続人の財産内容や相続人個人の預金口座の情報などを調べることができます。さらに、人が亡くなったことはそのつど税務署に通知されることになっていて、相続があったことを隠し通すことはできません。

相続税の申告をしないで時効まで待つつもりでも、いずれ税務調査が行われて相続税の未払いが発覚してしまいます。

3.未払いを続けると他の相続人が肩代わりすることに

同じ被相続人から遺産を相続した人は、互いに連帯して相続税を納める義務があります。これを「連帯納付義務」といいます。

ある相続人が相続税の未払いを続けると、他の相続人のもとに税務署から通知が送られます。他の相続人は連帯して、自身が相続した財産の範囲で未払いの相続税を納付しなければなりません。相続税を未払いにしていると他の相続人に肩代わりさせることになり、周囲に迷惑をかけてしまいます。

なお、相続税の申告期限から5年を経過した場合と、相続税を未払いにしている人が延納や納税猶予の適用を受けた場合には、連帯納付義務は解消します。

4.まとめ

ここまで、相続税を未払いにしていた場合のペナルティと、他の相続人が肩代わりを求められる連帯納付義務についてお伝えしました。相続税を未払いにしていた場合は、本来の税額に加えて延滞税や加算税も負担しなければなりません。連帯納付義務で他の相続人に迷惑をかけることにもなります。

相続税には時効がありますが、税務署は時効までに調査を行うため、時効まで逃げ切ることは不可能です。相続税が未払いになっている場合は、一刻も早く相続税に詳しい税理士に相談しましょう。

(提供:税理士が教える相続税の知識)