2月下旬にサンフランシスコのライドシェアサービス企業、リフト(Lyft)はIPO(新規株式公開)に向けて3月上旬にロードショーを行うことを発表し、現在上場に向け準備が進んでいる。

未公開ユニコーン企業の1社である同社のIPOは、投資家の間で大きく期待されている。その他には、ウーバー(Uber)、エアービーアンドビー(Airbnb)、スラック(Slack)が今年度のIPOが期待されている。

米政府機関の一部閉鎖によるIPOの延期を経て、この中でリフトが最初にIPOを控えている。IPOの日程はまだ公表されていないが、早ければ3月下旬、もしくは数週間のうちに行われるとみられる。同社のティッカーシンボルは「LYFT」になる可能性が高いだろう。

先週1日にS-1ファイル(IPO前に公表しなければならない財務資料)が公表された。IPOや今後のバリュエーションに関わるファンダメンタルズは下記の通りである。

リフトのバリュエーション:推定200~250億

注意: IPOを行う企業への投資は、通常の長く上場している株式への投資と比較してリスクが高い。新規公開株はボラティリティが高くなる傾向があり、ヒストリカルデータが少ないことから株価の動向を推測することが難しい。

また、同社はS-1ファイルを公開しているが、同社に関する未公開情報が多く存在するだろう。四半期決算が発表されるまで多くの疑問はぬぐえない。

しかし、同社を取り巻くファンダメンタル良好であると言えるだろう。リフトは、ドライバーと配車を求める消費者をマッチングさせるプラットフォームアプリ「Lyft」を運営している。リフトの売上高に占める手数料は現在うなぎ登りとなっている。

同社のバリュエーションレンジは200~250億ドルと考えられる。IPO時までは正確な数字は分からないが、我々は220億ドル近辺になると推定している。

売上高と純利益:売上高は好調だが、赤字

S-1ファイルからリフトの過去3年間の財務状態を測ることができる。同社の売上高は堅調に増加しているようだ。

2016年の売上高が3億4300万ドルであったのに対して、翌年の17年には10億5000万ドル、18年には倍の21億5000万ドルへと増加した。過去2年間で500%増となっている。

しかし、他のVCから資金調達しているベンチャーと同様に、純利益は順調ではないようだ。2016、17年に同社はそれぞれ6億8200万ドル、6億8800万ドルの損失を計上している。18年の損失は9億1100万ドルとさらに大きい。これは同社のプラットフォームの開発費用に加え、マーケティング、R&D、営業費用の負担が重いためであると考えられる。

ポジティブな側面としては、対売上高の損失比率が減少していることが挙げられる。2016年は売上高の2倍の損失であったのに対して、2018年売上高の42%にまで縮小した。しかし、我々は同社の黒字化には時間を要すると考えている。

米国市場では、損益よりも成長率を重視している。そのため、同社の目覚ましい売上高成長を今後も持続させることができれば、収益にかかわらず評価される可能性が高い。

指標によって評価は異なる:成長率は堅調

成長率に関して、米国市場ではユーザー数の伸びを最も重視する。ネットフリックス(Netflix) (NASDAQ:NFLX)、ツイッター(Twitter) (NYSE:TWTR)やテスラ(Tesla) (NASDAQ:TSLA)といった黒字化できていない企業でも、成長率という観点だけで評価されている。また、投資家はそのような成長企業の売上高や純利益もほとんど気にしていないようだ。

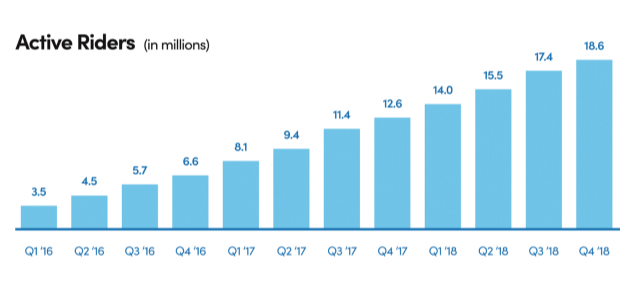

リフトに関しても投資家はアクティブライダーに注目するため、上記企業と同様に評価されるだろう。アクティブライダーとは、1四半期で少なくとも1回以上サービスを利用したユーザーのことである。

同社のアクティブライダー数は毎四半期ごとに増加しており、上昇傾向にある。2016年の第1四半期の350万人から2018年第4四半期には1860万人へと増加した。2016年から17にかけてのアクティブライダーの対前年比増加率は104%、17年から18年では57%となっている。同社のバリュエーションが220億ドル(売上高20億ドル、純損失10億ドル)となるには、当然アクティブライダー数が急速に拡大し続ける必要がある。

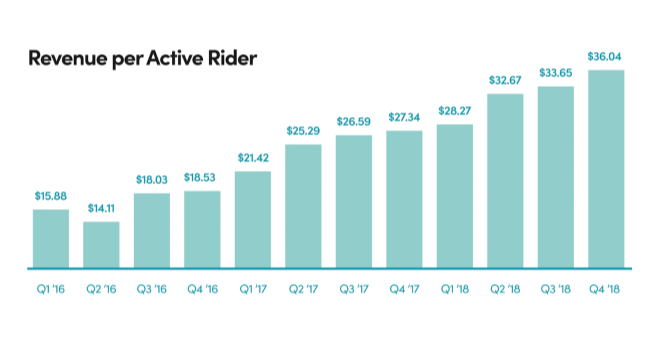

同社のアクティブライダーからの収益化も順調である。2017年第4四半期の1人のアクティブライダーあたりの平均売上は27.34ドルであったのに対し、18年第4四半期は36.04ドルとなった。手数料の値上げやドライバーへのインセンティブを見直したことで、収益改善が実現できた。

しかし、アクティブユーザーの利用回数はかなり落ち込んでいる。2016年第4四半期から17年第4四半期にかけての利用回数は7.96回から9.23回へと増加していたが、17年から18年にかけては、9.23回から9.59回へと減少した。

また不運にも、S-1ファイルの情報によると、同社の財務状態と成長率では220億ドルのバリュエーションには及ばない。またその他のネガティブ要素も加わってくる。

市場でのポジショニング:ウーバーの存在

また、リフトはライドシェア業界のマーケットリーダーではない。報道によると、米国市場ではウーバーがおよそ70%のシェアを占めるのに対して、リフトは28%となっている。2018年第3四半期の売上高はウーバーが30億ドルであったのに対して、リフトは5億6300万ドルである。

リフトの大きな成長率は、ウーバーのスキャンダル、法務、安全性の問題によるものだと我々は考える。加えて、ウーバーのS-1ファイルはまだ公表されていないため、正確に比較することが難しい。ウーバーの資料が公表されれば、我々は両社の比較をより正確に判断することが出来るだろう。場合によってはリフトは競合よりもかなり低いポジショニングであることが判明するかもしれない。

要点

売上高成長率、ユーザー数の拡大、競争力などすべての要素を考慮すると、現状の予想バリュエーション下ではリフトへの投資は推奨することは難しい。しかしIPO前のバリュエーションは過度に楽観視されることが多い。そのため、新規公開株は上場後に急伸したり、急落する傾向にある。長期的にはリフト株は初値を上回るだろう。

そういった理由から、同社の最初の四半期決算は非常に重要なものとなる。そのため、決算発表後に我々は同社株への評価を再度検討する事となるだろう。(提供:Investing.comより)

著者:クレメント チボー