6月に入り、ドル円は108円台半ばを中心に推移していたが、昨日のFOMCを受けて円高ドル安が進行し、足元では107円台後半にある。

FOMCでは声明文や政策金利見通し、議長会見を通じてFRBが利下げに傾いている様子が確認されたため、早期に利下げが実施される可能性が高まっている。ドル円への影響を考えた場合、利下げはドル安材料だが、実施されたとしても市場では織り込み済みであるため影響は限定的に留まるだろう。先物市場では既に来年4月までに4回もの利下げが織り込まれており、これ以上の織り込みは難しいと考えられる。

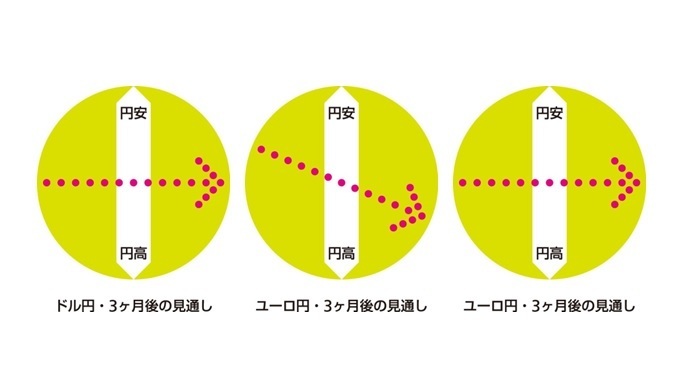

一方、もう一つの注目点である米中摩擦については、月末の米中首脳会談で合意に至る可能性は低い。しかしながら、協議決裂は「成果なし」を強調することになるため、両首脳ともに避けたいはずであり、会談で継続協議が決まると見ている。この場合は市場の大方の見立てに沿った展開であるため、ドル円への影響は限られるだろう。従って、3カ月後の水準は現状程度と予想している。なお、もし首脳会談が不調に終わり、対中関税第4弾が発動されることになれば、リスクオフの円買いによって105円を割り込む事態も想定される。

ユーロ円は、今月に入って方向感を欠いていたが、ECBのドラギ総裁がにわかに追加緩和に前向きな姿勢を強めたことで、直近はユーロ安が進み、足元では121円台前半にある。ECBの追加緩和は米利下げに比べて鮮度が高いため、今後はユーロが下値を試す展開が予想される。英国のEU離脱やイタリアの財政問題が混迷を深めそうなこともユーロ安材料になる。一方で、投機筋のユーロ売りポジションが既に高い水準にあるため、下落は小幅に留まるだろう。3カ月後の水準は120円前後と見ている。

長期金利は、利下げ観測の高まりに伴う米金利低下を受けて低下し、足元は▲0.15%台にある。海外主要国がハト派色を強める中、今後も低迷が予想されるものの、米利下げは既に織り込みが進んでいること、日銀にとって副作用を増幅させる金利引き下げのハードルは高いことから、低下余地は乏しい。3ヵ月後は▲0.1%台半ば前後と予想している。

(執筆時点:2019/6/20)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえのつよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・円高が思いのほか進まないワケ~マーケット・カルテ6月号

・国政選挙と金融市場の反応~安倍自民党での5回の選挙を振り返る

・TAG交渉がいよいよ開始へ、為替相場への影響は?