老後にいくら必要か

老後にどれくらいの資金が必要なのかを巡って、議論が沸騰している。きっかけとなった報告書の意図は、金融機関や政府に判断能力の低下した高齢者への対応の強化を促すことだったようだ。意図しなかったところが注目されてしまったことになるが、多くの人が自分の老後を考えるきっかけとなったことは確かで、その意味では報告書の目的の一部は達成されたことになるだろう。

さて、老後に必要となる資金を試算する際には、年金生活者夫婦の1ヶ月の貯蓄取り崩し額に老後期間を掛け合わせて求めることが多い。例えば、総務省統計局が発表している家計調査によれば、年金生活をしている夫婦(無職高齢夫婦世帯)は2017年には平均で毎月54,519円を取り崩して生活していた。老後の期間としては、年金支給開始の65歳時点での平均余命(男性19.57年、女性は 24.43年)が基準となっていることが多いようだ。この二つの数字を使うと、毎月5万5千円を20年取り崩すには約1300万円、余裕をみて30年なら約2000万円の資金が必要という計算ができる。

しかし、毎月必要な金額が幾らなのかは、どの程度の生活水準を考えるか、公的年金がどれくらい受給できるのかで違ってくる。例えば、バリバリ働いた人が老後には毎年ゆっくり海外旅行したいと考えるのであれば、相当な金額を用意しなくてはならないし、質素な生活で十分だと考えるのであれば、それほど大きなお金は必要ないだろう。自宅を保有しているかどうかでも大きく違う。それぞれの家計がいくら用意すべきなのかは、簡単な問題ではない。

頼りにならない平均値

老後の生活資金に対する不安を取り除くには、平均よりも少し多めに資金を用意しておけば大丈夫だろうと思うかもしれないが、実は「平均値」は思いのほか老後の指針としては頼りにならない。

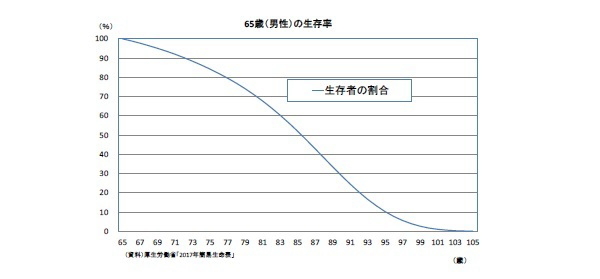

男性を例にとると、2017年の簡易生命表によれば、65歳で年金生活に入った人たちのうちで生き残っているのは、大体平均余命に相当する85歳ではほぼ半数となっているが、95歳時点でも10.2%の人は存命だ。平均余命程度の約20年分の生活資金を用意しても、ほぼ半数の人達は用意した資金が尽きた状態でさらに生活を続けなくてはならなくなる。平均余命を大きく上回る30年分を用意したとしても、1割の人は人生の途中で用意した資金が尽きてしまうので、まだ資金が足りなかったということになるはずだ。しかも、この平均余命は現在の数字だから、平均余命が今後さらに大きく伸びるという可能性もあり、もっと多くの資金が必要だということになる。

この一方で、20年分の資金を用意した人達の半数、30年分の生活資金を用意した人達の9割は、振り返ってみれば、これほどの資金を用意する必要はなかったことになる。孫や子供のために多額の資金が残せたことで満足する人も多いだろうが、もっと若いときに色々なことにお金を使えば良かったと最期に悔やむ人もいるだろう。予想外に長生きするかも知れないという老後資金の問題に個人で対処しようとすると、多くの無駄が発生したり不足が発生したりして、負担が著しく重くなってしまう。

危険のプールで負担抑制

さらに進む高齢化の下で若い人達の負担を抑えるためには、高齢者が健康な間は働いて生活を支えられる社会を作ることが不可欠であり、自助努力の範囲が大きくなることは避けられない。

しかし、上で見たように平均値を指針に老後の生活費を用意するということは、余命だけを考えても思いのほかうまくいかない。さらに、病気になったり介護が必要になったりすれば、普段の生活費を大きく上回るお金が必要になる可能性がある。人生が100年になれば、老後の生活資金に対する不安を払しょくするには、多くの人には不可能に近い多額の資金を用意しなくてはならないことになる。多くの人が安心できる老後のために資金を貯蓄しようとすると、日本経済全体では消費が減ってしまい、景気が落ち込んで貯蓄の原資になるはずの収入が減ってしまうという問題も起こる。

人の寿命やいつどのような病気になるか、事故に会うかは予測できないので、個人で長生きの可能性や病気・事故の危険に対処しようとすると、著しく負担が大きくなってしまう。こうした問題に対しては、大きな集団を作って危険をプールすれば個人も、社会も負担を大きく削減できることは昔から知られていた。これは、平均より長生きする人も早世する人もいるが、集団としては長生きする人と早世する人が平均されて、平均寿命は大きく変動しないからだ。全ての人が、病気で長期入院するわけでも長期の介護が必要になるわけでもなく、集団なら危険を分担して負担を抑制できるのだ。

自助努力が必要になるということと、個人で対処すべきだということとは違う。人生百年の時代にさらに大きな問題となるはずの、長生きの可能性や病気・事故の危険には、単なる自助努力ではなく、民間でも大きな集団を作って危険をプールして対処するように政策的に促進すべきだと考える。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

櫨浩一(はじ こういち)

ニッセイ基礎研究所 経済研究部 専務理事 エグゼクティブ・フェロー

【関連記事 ニッセイ基礎研究所より】

・生涯現役社会と働き方改革~求められる政府の積極関与~

・長く働ける社会~人生100年時代の働き方改革~

・70歳まで働く社会~磯野波平さんは何歳か?

・今、圧迫面接は本当に必要か?~少子高齢社会における採用活動を考える~

・保護主義色を強める米国~新たな国際経済体制が必要~