要旨

(画像=PIXTA)

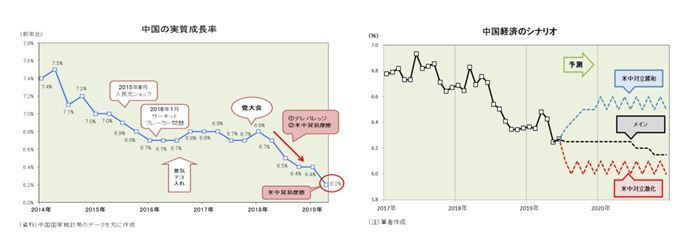

- 中国では経済成長の勢いが鈍化してきている。19年上半期(1-6月期)の成長率は実質で前年比6.3%増と18年通期の同6.6%増を0.3ポイント下回った(下左図)。中国経済が18年に減速し始めた原因は「デレバレッジ」と「米中対立」の2つだったが、18年12月に「反循環調節(景気対策)」へ舵を切ったため、「デレバレッジ」による下押し圧力は減じたものの、「米中対立」による下押し圧力が残っているため、経済成長の勢いは鈍化してきている。

- 個人消費の代表的な指標である小売売上高の動きを見ると、19年上半期は前年比8.4%増と18年通期の同9.0%増を0.6ポイント下回った。化粧品や日用品などは好調だったが、自動車や家具などが不調だった。雇用情勢は今のところ良好で、消費者信頼感指数も高水準を維持しており、自動車のナンバープレート発給制限緩和もあるため、個人消費は底堅いだろう。

- 一方、投資の代表的な指標である固定資産投資の動きを見ると、19年上半期は前年比5.8%増と、18年通期の同5.9%増を小幅に下回った。製造業は同3.0%増と18年通期の同9.5%増を大きく下回ったものの、不動産開発投資は同10.9%増、インフラ投資は同4.1%増と18年通期の伸びを上回った。今後も、米中対立の悪影響がでてきている製造業の投資が急回復するとは考えにくいが、景気対策の効果でインフラ投資が持ち直しそうだ。

- 今後のシナリオを考えると、メインでは米中対立は悪化も改善もしない小康状態を想定して、経済成長率は6%台前半で低迷と予想している。また、米中対立激化なら中国経済の成長率は6%前後へ悪化、米中対立緩和なら6%台後半へ改善すると見ている(下右図)。なお、日本の対中輸出に関しては、下振れシナリオでは製造向けが悪化するもののインフラ向けは改善、上振れシナリオでは製造向けが改善するもののインフラ向けは悪化すると見ている。

(画像=ニッセイ基礎研究所)