居住用不動産贈与の持ち戻し免除の意思表示の推定

●特別受益の持ち戻しとその免除

相続に当たって、遺言がなく、かつ相続人に対する遺贈や生前贈与もない場合には、法定相続分で相続財産が分割されるのが原則である(民法第900条)。

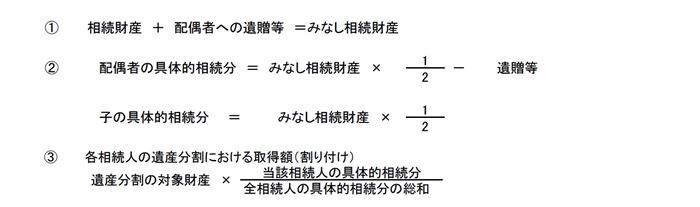

他方、相続人の中に遺贈や生前贈与を受けた者がいる場合においては、以下の手順で実際に相続すべき財産を算定する(民法第903条)。まず、①相続財産にその遺贈等を加え、みなし相続財産を算出する[13]。次に、②このみなし相続財産に、法定相続分[14]をかけて相続分を算出する。遺贈等を受けた相続人についてはこの相続分から遺贈額を控除して具体的相続分とする。そして、③実際に相続する財産は、遺産分割対象となる財産を各相続人の具体的相続分の割合で割り振って算定することとなる(これを割り付けという)。

本件ケースで配偶者に遺贈等がなされた場合では以下の計算式で具体的相続分が計算される。

上記①のように、相続人に遺贈等された財産を相続財産に加えることを特別受益の持ち戻しという。この持ち戻しは被相続人が遺言等で免除することができる(民法第903条第3項)。持ち戻しが免除された場合、遺産分割の対象財産(=遺贈等を除いた相続財産)を単に法定相続分で分割する。

----------------------------------

[13]生前贈与は被相続人死亡時には既に被相続人には帰属していないが、遺贈財産は被相続人死亡時に被相続人に帰属している財産である。しかし、法律の考え方としては、遺贈財産は相続財産を構成しないとするため、具体的相続分の算出に当たっては、遺贈の持ち戻しを行なうこととなる。

[14]法定相続分については前回の基礎研レター参照。なお、遺言に相続割合の指定がある場合には指定相続分をかける。

●居住用不動産贈与の持ち戻し免除の意思表示の推定

改正相続法は、婚姻期間が20年以上の夫婦の一方が、他方に対して居住用不動産を遺贈等した場合には特別受益の持ち戻し免除の意思表示があったものと推定する規定を定めた(民法第903条第4項)。これは配偶者に居住用不動産を遺贈等しても、先に述べたような特別利益の持ち戻しが行われてしまえば、結果的に配偶者の相続分は最終的な取分が減少してしまうことを勘案したものである。

(1)持ち戻し免除が行われない場合

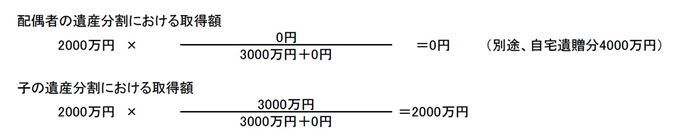

本件ケースで評価額4000万円の居住用不動産を配偶者に遺贈した場合において、婚姻期間が20年未満である場合には、遺言等で持ち戻し免除を行わない限り、持ち戻し免除の意思推定が行われないことから、各相続人の相続分は以下の通り計算される。

計算の結果、子の具体的相続分は3000万である一方、配偶者の具体的相続分はマイナスとなるため0円とみなす。そうすると遺贈を除いた分割対象となる相続財産(預貯金2000万円)を各相続人に割り付けると以下の通りである。

結果として、配偶者への遺贈も含めた最終的な取得分は4000万円相当額の自宅であり、子は配偶者への遺贈分を除いた相続財産のすべてである預貯金2000万円全額を取得する。

(2)持ち戻し免除が行われる場合

前述の通り、婚姻期間が20年以上あり、居住用不動産を配偶者に遺贈した場合には、遺贈した居住用不動産は相続財産に持ち戻さないことが原則とされた。本件ケースで居住用不動産(評価額4000万円)の遺贈を行った場合には、遺産分割の対象財産は預貯金の2000万円だけとなる。配偶者と子の法定相続分通り2分の1ずつ分割すると各1000万円ずつであり、結果として配偶者は5000万円相当(自宅4000万円、預貯金1000万円)、子は預貯金1000万円を取得することになる。

ただし、この制度は遺留分制度を否定するものではない。前述の通り、子の遺留分は遺贈分を含めた相続財産6000万円の四分の一である1500万円である。したがって、子は相続した1000万円のほか、配偶者に500万円の遺留分侵害額請求ができることとなる。

このように居住用不動産持ち戻し免除の意思推定の規定を前提とした遺言を作成することを考える場合には、遺留分との関係が問題となる懸念がある。

この制度は、配偶者の相続分を今よりも多くするとした法制審議会の提案に対して反対が多かったため、代替するような形で導入された模様である。しかし、仮に婚姻期間20年未満であったとしても配偶者への居住用不動産贈与の持ち戻し免除の意思表示は行うことができるので、この制度のことを知っていれば婚姻期間に関わらず遺言を書くときに免除の意思表示さえすればよいだけとも言える。

しかし、専門家のチェックを経ることを予定していない自筆証書遺言を促進する制度改正[15]が行われる中で、持ち戻し免除の意思表示がどのようなもので、その結果どうなるのかは専門家でもない限り理解されていないことが一般的と思われる。そこで、民法が持ち戻し免除の意思表示が一般人の通常の意思であるとみることにより、配偶者を保護し、相続を円滑化する制度改正が行われたものとして理解すべきであろう。

----------------------------------

[15]本シリーズ第一回基礎研レター https://www.nli-research.co.jp/report/detail/id=61839?site=nli 参照。

おわりに

現在、企業は65歳までの雇用を確保することが求められている(高年齢者雇用安定法第9条)。厚労省の簡易生命表によれば65歳の平均余命は男性が19.57年、女性が24.43年となっている。たとえば夫が65歳で定年を迎え、あるいは雇用延長が終了したときに、同年齢の妻がいたとすれば、一般論として、妻は夫より5年は長生きする計算となる。

したがって、自宅が夫名義である場合に、夫死亡後の妻の住居は是非考えておきたい点である。今回の改正相続法では特に遺留分の問題を回避できる可能性を持つ配偶者居住権が設けられており、この制度の活用を推奨したい。

ただ、配偶者居住権では不明な点が残っているようである。たとえば、本件ケースにおいて、配偶者の自立が難しくなり施設入居することとなった場合、所有権者である子に配偶者居住権を買い取ってもらい施設費用に充当することも考えられているようであるが[16]、子がそのような申込に同意するかどうか、あるいは買取をするとしても価格をどうするかは問題である。配偶者が平均寿命を超えて長生きをした場合、そのことは喜ばしいことだが、配偶者居住権に価格がつかないことも考えられよう。また、配偶者の死亡により配偶者居住権が消滅し、所有権者である子が利用権を含めた、いわば「完全な権利」を獲得するに至った場合の課税関係も明確にはなっていない模様である。これらの点は事例の蓄積が進むに従い、明らかになると思われるので、このような留意点を意識しつつ制度の利用を検討することが必要である。

次回は、相続発生時の銀行口座の取り扱いについて解説を加えることとしたい。

----------------------------------

[16]前掲注8、p29参照。

松澤登(まつざわ のぼる)

ニッセイ基礎研究所 保険研究部 取締役 研究理事・ジェロントロジー推進室兼任

【関連記事 ニッセイ基礎研究所より】

・改正相続法の解説(2)-遺言で遺産をどう分けるか―遺留分制度を中心に

・改正相続法の解説(1)-自筆証書遺言を書いてみよう

・超高齢化社会の“相続問題”-配偶者の相続分のあり方とは-相続法改正中間試案シリーズ(2)