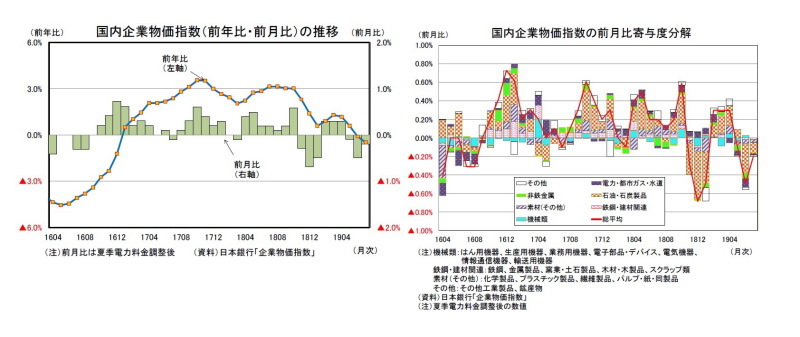

国内企業物価は前年比▲0.6%と下落幅を拡大

8月13日に日本銀行から発表された企業物価指数によると、2019年7月の国内企業物価指数は前年比▲0.6%(6月:同▲0.1%)と2ヵ月連続のマイナスとなり、事前の市場予想(QUICK集計:前年比▲0.5%、当社予想は▲0.4%)を下回る結果となった。

原油価格の下落を反映し、石油・石炭製品が前年比▲8.2%(6月:同▲5.7%)、化学製品が前年比▲3.7%(6月:同▲2.5%)と下落幅を拡大させたことが押し下げ要因となった。

国内企業物価指数の前月比は0.0%(6月:同▲0.5%)の横ばいとなった。なお、夏季電力料金引き上げの影響を除くと、前月比▲0.2%と3ヵ月連続でマイナスとなった。

内訳をみると、石油・石炭製品は原油価格の下落により前月比▲1.7%(6月:同▲4.6%)と2ヵ月連続の下落となった。石油製品を類別に見ると、ガソリン(6月:前月比▲4.6%→7月:同0.0%)、灯油(6月:前月比▲8.7%→7月:同0.1%)が2ヵ月ぶりにマイナス圏から脱したものの、軽油(6月:前月比▲7.8%→7月:同▲0.3%)やC重油(6月:前月比0.0%→7月:同▲6.2%)がマイナスとなった。また、化学製品も原油安の影響から前月比▲0.2%(6月:同▲0.4%)と3ヵ月連続の下落となったほか、中国の景気減速を背景とした銅価格の下落を受けて非鉄金属は前月比▲0.2%(6月:同▲2.4%)と3ヵ月連続の下落となった。一方、電力・都市ガス・水道は前月比3.2%となったが、夏季電力料金調整後ベースでは前月比▲0.3%(6月:同▲1.4%)となった。

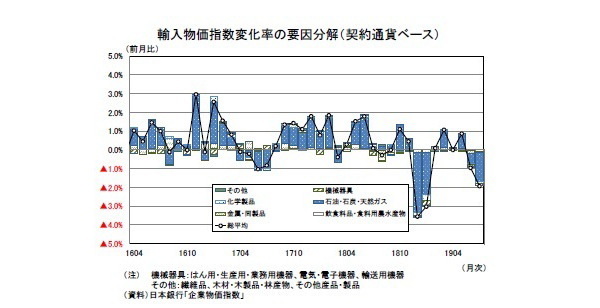

輸入物価は原油安で下落幅を拡大

7月の輸入物価は、契約通貨ベースでは前月比▲1.9%(6月:同▲1.0%)と2ヵ月連続のマイナスとなり、下落幅を拡大させた。また、7月のドル円相場では、前月比0.2%の円安水準となったことから、円ベースでは前月比▲1.8%(6月:同▲2.1%)となった。

契約通貨ベースで内訳をみると、原油価格の下落を反映し、原油(6月:▲2.0%→7月:同▲9.8%)、ナフサ(6月:0.3%→7月:同▲9.0%)、液化石油ガス(6月:▲8.8%→7月:同▲16.3%)が大きく下落したことから、石油・石炭・液化天然ガスは前月比▲5.3%(6月:同▲1.7%)と下落幅を拡大させた。また、飲食料品・食料用農水産物が前月比▲0.8%(6月:同▲0.1%)、金属・同製品が前月比▲0.6%(6月:同1.9%)となったほか、電気・電子機器は前月比▲0.6%(6月:同▲0.7%)と15ヵ月連続でマイナスが続いている。

7月の為替レート(月中平均)は前月とほぼ同水準で推移したが、足元では円高ドル安が大きく進行している。また、原油価格(ドバイ)は足元で50ドル台後半まで下落しており、先行きの輸入物価指数は契約通過ベース、円ベースともにマイナス圏での推移が続くと予想される。

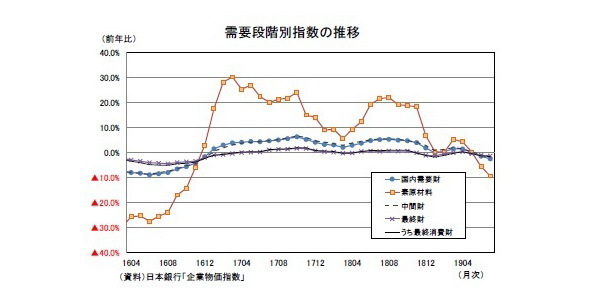

素原材料は下落が続く

7月の需要段階別指数(国内品+輸入品)をみると、素原材料が前年比▲9.4%(6月:同▲5.7%)、中間財が前年比▲1.9%(6月:同▲1.0%)、最終財が前年比▲1.3%(6月:同▲1.1%)となり、すべての需要段階で下落幅を拡大させた。素原材料は国際商品市況を反映しやすく、原油や非鉄金属などの資源価格の下落が影響している。当面は素原材料の下落が後ズレして中間財、最終財の価格に波及すると考えられる。

また、消費者物価(生鮮食品を除く総合)と関連性の高い消費財は前年比▲1.6%(6月:同▲1.3%)と3ヵ月連続のマイナスとなり、下落幅を拡大させた。

今後の国内企業物価指数は原油安や円高進行による下押し圧力が続く公算が大きい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

藤原光汰(ふじわら こうた)

ニッセイ基礎研究所 経済研究部 研究員

【関連記事 ニッセイ基礎研究所より】

・貿易統計19年6月-4-6月期の外需寄与度は前期比▲0.5%程度のマイナスに

・消費者物価(全国19年6月)-食料品の上昇が目立つものの、コアCPI上昇率は鈍化傾向が続く

・訪日外国人消費額の政府目標は達成できるのか~MICE関連のインバウンド拡大がカギ~