はじめに

宇宙産業でビジネスを展開しようとするベンチャーが現れている。有名な例としては、米国の起業家であるイーロン・マスク氏が設立し、ロケットや宇宙船の開発等を手掛けているスペースXがある。高い技術力と研究開発費等の多額のコストを要するため参入障壁が高かった宇宙産業だが、半導体の高性能化やハードウェアの小型化、民生の汎用品の活用等を通じて、かつてよりロケットや衛星の開発や打ち上げ等の低コスト化が進み、ベンチャーでも参入が可能になってきたと言われている。また、人工衛星の低コスト化等を受けて、民間企業によるビジネスの可能性が広がっている。衛星からのデータ(位置情報、画像等)を活用したソリューション等、ビジネスチャンスが拡大していることもあって、我が国の宇宙産業の育成、発展にも期待が高まっている。

政府の取り組み

日本政府も、宇宙開発の進展や宇宙産業の育成等を念頭に、取り組みを進めている。

2016年11月には、宇宙2法(「人工衛星等の打上げ及び人工衛星の管理に関する法律(宇宙活動法)」及び「衛星リモートセンシング記録の適正な取扱いの確保に関する法律(衛星リモセン法)」)を成立させ、人工衛星及びその打上げ用ロケットの打上げを許可制度とする等、ルールを明確化し、民間事業を後押しするための環境を整えた。

2017年5月には、宇宙開発に関連する施策について審議を行う宇宙政策委員会が「宇宙産業ビジョン2030」を策定し公表した。ベンチャー企業等の新規参入者層の拡大や、その事業化と成長を積極的に後押ししていくこと、宇宙分野向けのリスクマネー供給拡大に向けた環境整備等の重要性、必要性等に言及するとともに、宇宙産業全体の市場規模を2030年代早期に倍増(1.2兆円から倍増)させる目標を掲げている。

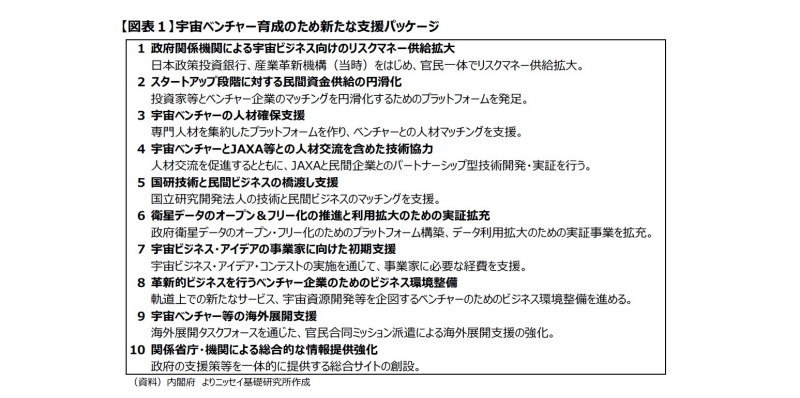

そして、2018年3月には、宇宙ベンチャー育成のため新たな支援パッケージを発表する。宇宙ビジネス向けに5年間で約1,000億円のリスクマネー供給を行うこと等を掲げた(図表1)。

今年の6月に閣議決定された成長戦略においても、宇宙ビジネスの拡大に向けた方策が言及されており、宇宙産業を経済成長の牽引役の1つにしたいという期待が見てとれる。

世界で活躍出来るベンチャーを選抜して育成・支援する経済産業省のプログラム「J-startup」にも、宇宙ベンチャーが数社選ばれている。また、今年実施されたG20大阪サミット期間中には、サミットが開催された国際展示場「インテックス大阪」において宇宙ごみ対策等のイノベーションに関する展示が行われ、川崎重工業と宇宙ベンチャー2社(アストロスケール、ALE)の技術や取り組みが紹介された。宇宙航空研究開発機構(JAXA)の筑波宇宙センターや産業技術総合研究所(産総研)のつくば本部のある茨城県では、宇宙ベンチャー創出や県内企業による宇宙ビジネスへの新規参入を支援する「いばらき宇宙ビジネス創造拠点プロジェクト」を立ち上げている。こうした政府・地方自治体の支援も、宇宙ベンチャーにとって追い風になるだろう。

日本の宇宙ベンチャー

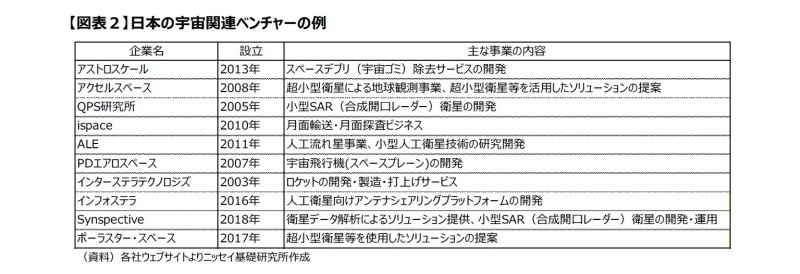

ビジネスチャンスの拡大や、日本政府の支援策という追い風を受けて、日本の宇宙ベンチャーの活動も活発になっている(図表2)。

アストロスケールは、スペースデブリとも呼ばれる宇宙ごみの除去サービスの開発に取り組むベンチャーだ。宇宙空間には、放出された衛星の破片や部品、運用を終了した衛星や切り離された使用済みロケット等の多くの宇宙ごみが存在しており、10cm以上の大きさのものだけでも約2万個あると言われている。2007年の中国による衛星の破壊実験、2009年の米国とロシアの衛星の衝突等でも多数の宇宙ごみが発生したとされる。こうした宇宙ごみが運用中の衛星等に衝突すれば大きな被害が出るだけに、宇宙利用の大きな脅威になり得る。アストロスケールはこうした宇宙ごみ除去の事業化を目指しており、足もとでは2020年に予定する宇宙ごみ除去実証衛星の打ち上げに向け取り組んでいる。具体的には、宇宙ごみを模擬した人工衛星と捕獲機の2機を打ち上げ、宇宙ごみに対して接近、診断、捕獲するという実証実験を軌道上で実施するという。設立以来、エクイティファイナンスで総額1億4,000万ドル(1ドル107円換算で約150億円)を調達、ベンチャー・キャピタル(VC)の他にも、官民ファンドであるINCJや、航空会社のANAホールディングス、精密切削工具大手のOSG、総合不動産の三菱地所といった事業会社も資本参加している。

また、ispaceは月面着陸・探査に挑戦するベンチャーである。独自のランダー(月面着陸船)、ローバー(月面探査車)の開発を行い、米国スペースX の再使用型ロケットFalcon 9を使用して、2021 年には月面着陸ミッション、2023 年には月面探査ミッションを行う計画だ。また、米国のチャールズ・スターク・ドレイパー研究所のチームに参加し、そのチームの共同提案がアメリカ航空宇宙局(NASA)の月面輸送に関するプログラムにも採択された。ispaceも大型の資金調達を実施しており、2017年末にはエクイティファイナンスで100億円超を調達した。ICNJや日本政策投資銀行の他、自動車メーカーのスズキ、大手ゼネコンの清水建設、航空会社の日本航空、通信のKDDI等の事業会社が資本参加している。

そして、Synspectiveは小型SAR(合成開口レーダー)衛星の開発・運用、衛星データ解析によるソリューション提供を手掛けている。内閣府の「革新的研究開発推進プログラム(ImPACT)」で行われていた小型SAR衛星の開発プロジェクトの成果を事業化すべく設立されたベンチャーだ。SAR衛星は曇天や夜間でも地上を観測できる点で優れているとされ、天候や昼夜を問わずデータを高頻度で取得する衛星群を構築し、そのデータを活用した様々なソリューションを提供することを目指している。2020年には実証初号機の打ち上げを予定しているという。2018年2月の創業ながら、既に累積で109億円もの資金調達を実施している。エースタート、ジャフコといったVCの他、清水建設、森トラスト、芙蓉総合リース、三菱UFJ信託銀行等が資本参加した。

宇宙ベンチャーによる資金調達が続いている(図表3)。まだ、本格的な事業化・収益化に至らない成長初期段階のベンチャーであっても大型の資金調達に成功している。低コスト化が進んでいるとは言え、ソフトウェア開発やインターネットサービス等の他領域のベンチャーと比較すると、はるかに大きなサイズの資金調達である。出資者を見てみると、官民ファンドであるINCJ(旧・産業革新機構)が主導するファイナンスが多く見られる。また、投資リターンを主目的として投資するVCだけでなく、航空会社やメーカー、不動産会社、ゼネコン等の事業会社も出資者に名を連ねている。成長初期段階のベンチャーへの出資はそれなりにリスクも伴うが、オープン・イノベーションの盛り上がり等を背景に、将来大きなビジネスチャンスになり得る分野に賭けておきたいという思いがあるのだろう。

更なる飛躍に向けて

日本の宇宙ベンチャーの更なる飛躍に大きな期待がかかるが、ベンチャーだけにヒト・モノ・カネが十分にあるわけではない。JAXA等の国の研究機関、大学、大企業等による人材交流、技術協力、共同研究・開発等がより一層盛んになることが期待される。米国や中国等、宇宙産業に関するイノベーション競争が激しさを増している中、いかに今ある我が国の人材・技術等の「資産」を有効活用出来るか、海外の優秀人材の呼び込みや海外の研究機関、企業との連携・協業に結び付けられるか、自律的に次々とイノベーションを生み出す土壌を整えられるか、といった視点も重要になってくる。

宇宙ベンチャーの事業展開を支えるファイナンス環境も重要だ。ここ数年、日本のベンチャー企業のファイナンス環境は大きく改善した。アベノミクスによって景況感が上向き、株価上昇によってベンチャー投資のパフォーマンスも劇的に改善した。金融緩和による低金利環境も、ベンチャー投資に投資マネーが入り込む一因となった。また、企業業績が過去最高水準となるまで堅調だったことも、大企業のベンチャー投資を後押しした一因になったと思われる。

長らく緩やかな景気拡大が続き、宇宙関連をはじめとしたベンチャー企業もその恩恵を受けていたものの、足もとでは米中貿易摩擦等を背景に景気の先行きに不透明感が生じているのが現状だ。宇宙関連ビジネスは将来性が期待されるものの、宇宙ベンチャーの大部分がまだ収益化のフェーズに到達しておらず、宇宙開発の低コスト化が進んだとは言え、まだまだ多額の研究・開発資金を要することも十分に考えられる。そうした環境下で、景気が悪化し、株価が大きく下落してしまうと、研究開発や事業展開に必要な資金が集められなくなる恐れがある。投資先の倒産や株価下落によって投資家のパフォーマンスが悪化し、ベンチャー投資に資金が回らなくなる。また、企業収益が悪化すれば、オープン・イノベーションへの意欲が高まっているとは言え、リスクも高く目先の収益にすぐ貢献するわけではないベンチャー投資がコストカットの対象になる可能性もある。コーポレート・ベンチャー・キャピタル(CVC)等、大企業のベンチャー投資が盛り上がってきたのはここ数年であり、ベンチャー投資の成功体験が得られて、当たり前の活動としてベンチャー投資が企業経営にビルトインされている大企業が多いわけではない。仮に景気が下向いてきたとしても、必要な資金調達が行えるかどうかが課題であろう。

また、これまで宇宙ベンチャーのファイナンスをメインプレイヤーとして支えてきた官民ファンドの先行きも気になる点である。ここ数年の宇宙ベンチャーの大型ファイナンスには、INCJ(旧・産業革新機構)が主導した案件が多く見られる。VC業界全体では、圧倒的にIT関連の投資が多いのが現状だが、INCJは宇宙産業をはじめ、健康・医療、産業機械、素材等の民間リスクマネーが不足しがちな分野への投資を進めてきた。定められた運用期間(15年)があり、新規の投資が行えなくなるタイミングが近づいていたこともあって、組織・運営が見直されることとなり、2018年9月には旧・産業革新機構が産業革新投資機構(JIC)に商号変更し、新たな体制でスタートを切ることになった。新規の投資はJICが実施し、これまでの投資先の支援、管理等は、子会社として新設分割されたINCJが担うこととされていた。しかしながら、2018年12月には、当時のJIC取締役9名が辞任する事態となり、JICは現在も本格的な投資活動が出来ていない。子会社のINCJはその後も投資活動を続けているが、その期限は2025年3月末とされ、それまでに保有する全ての株式等を処分することになる。官民ファンドに対する批判も多い中、これまでINCJが担ってきた役割・機能が将来的に何らかの形で維持され得るのか、事業化に長期の期間を要し、赤字が継続する中で多額の資金調達が必要な宇宙ベンチャーにとっては気がかりだろう。今年の成長戦略には、宇宙ベンチャーに関して、日本政策投資銀行等のリスクマネー供給拡大を図るとの記載もある。今後のリスクマネー供給策には注目したい。

宇宙ベンチャーには、研究開発の難航、衛星・ロケットの打ち上げ失敗等、当初の事業計画が大幅に遅延したり、追加の資金調達が必要になることが十分にあり得る。高い技術力等があっても、資金がなければ挑戦出来ない。力のあるベンチャーが「たくさん打席に立てる」ようなサポートが期待される。事業化、収益化に向けては長期の視点が必要であり、事業パートナーとなる大企業の取り組みにも、景気の良し悪しに左右されずに長期的に支援する姿勢が必要となるだろう。

日本は「ものづくりに強い」、「科学技術立国」等と言われてきたが、そうした分野・領域のベンチャーが次々と生まれ、成長していく土壌をうまく作れなかった。世界で活躍する日本の研究開発型ベンチャーはまだ多くない。このような中、ここ数年で台頭してきた我が国の宇宙ベンチャーが更なる飛躍を遂げられるかどうかに注目が集まっている。宇宙ベンチャーの活躍が一時のブームで終わることなく、日本の宇宙産業の発展に繋がることに期待したい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

中村洋介(なかむら ようすけ)

ニッセイ基礎研究所 総合政策研究部 主任研究員・経済研究部兼任

【関連記事 ニッセイ基礎研究所より】

・国内ベンチャーにとっての官民ファンド

・増えるベンチャーとの連携、大企業によるアクセラレータプログラム

・産業革新機構のこれから~ベンチャー・エコシステムを育てる重責を担う~