生前贈与か相続か?アパートの大家さんにとっては重要な問題です。数千万円から数億円の価値を持つ不動産には、多額の相続税がかかります。相続対策の最初の選択肢である、生前贈与のメリットとデメリットについてお伝えします。

所得税と相続税の二重取りを防ぐメリット

本来相続税とは、所得税と合わせて二重取りをしていると言えます。日本に住んでいる限り、稼いだ収入から所得税や住民税、消費税などの税金を払います。残ったお金をコツコツ積み重ね、生涯をかけて築き上げたものが相続財産です。これについて、さらに相続税を払わなければならないのです。

生前贈与を使えば、早いうちから収入源である不動産を引き継ぎ、相続時の財産を減らすことができます。

例えば、毎年500万円のキャッシュフロー(現金収入)を生む1億円のアパートを持っているとします。相続まで10年間持ち続けていたとすると、稼いだ5,000万円とアパートの合計1億5,000万円に対して相続税を払うことになります。このうち5,000万円は、所得税を払い続けてやっと獲得した、人生の結晶ともいうべき財産です。

このアパートをすぐに子どもへ生前贈与すると、不動産としての価値の1億円のみが贈与税の対象となります。毎年500万円残るキャッシュフローは所得税が引かれていますが、その収入源自体を移転することで、税金の二重取りを防ぐのです。

ただし、この効果を狙うにあたっては、所有者が変わることによる所得税率の違いや、相続税と贈与税の税率差を考慮したシミュレーションが必要です。

経営のOJTができるメリット

相続対策は節税だけでなく、財産を円滑に引き継ぐためにも必要です。大家業が事業としての性格を強く持つことを、日頃から感じている人も多いのではないでしょうか。相続する側から見れば、未経験の業界の会社の社長にいきなり抜擢されるようなものです。不慣れな経営を引き受けて戸惑い、結局不動産を売らざるを得なくなってしまう人もいます。

アパートを生前贈与するということは、経営者のポジションを譲るということです。元気なうちに事業を引き継ぐことで、資金繰りや物件管理など、さまざまなノウハウを伝えることができます。いわばアパート経営のOJT(オン・ザ・ジョブ・トレーニング)です。

お金だけではなく、生き様や知恵などを継承することは「終活」の大きなテーマと言えます。あなたの人生観が、アパート経営のノウハウとして相続後も生き続けるのです。

贈与税は高いというデメリット

生前贈与について注意しなければならないこととして、相続税との税率の違いが挙げられます。以下の表は、配偶者や兄妹姉妹、未成年の子どもに贈与する際の贈与税率です。

<一般贈与財産用(一般税率)速算表>2016年以降

以下は、子どもや孫に対する贈与の贈与税率です。

<特例財産用(特例税率)速算表>2016年以降

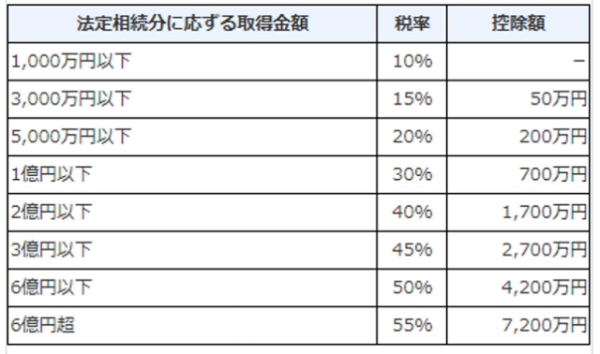

一方、相続税の税率は以下のとおりです。

<相続税の速算表>2015年以降

例えば課税される財産が8,000万円の場合、税率は贈与税が55%、相続税が30%と大きな差があります。

税率だけではなく、基礎控除額も異なります。相続税は「3,000万円+法定相続人×600万円」であるのに対し、贈与税は1人につき年間110万円までです。

ただし、このような税率と基礎控除の違いは、相続時精算課税制度を用いることで解消できます。相続時精算課税制度とは、生前贈与をして一旦贈与税を払い、贈与者が亡くなった後に相続税の計算方法で税額を算出し直して、過不足を調整する方法です。

注意が必要なのは、贈与の場合、相続時精算課税制度を使うと「小規模宅地等の特例」は使えません。アパートの場合、小規模宅地等の特例を使えば土地の税金計算上の価格を最大で半減できるので、大きな節税効果があります。

生前贈与と相続の比較は複雑

生前贈与には、将来の相続財産を減らし、元気なうちに経営ノウハウを引き継げるというメリットがあります。税率や基礎控除額などの面で不利になりがちなところもありますが、相続税精算課税制度を用いることでカバーできます。ただし、小規模宅地等の特例は併用できません。判断には複雑な計算が伴うので、税理士などのプロに相談することをおすすめします。(提供:相続MEMO)

【オススメ記事 相続MEMO】

・必ずしも相続する必要はない。相続放棄とは?

・相続税。遺産を相続できるのはどんな人?どんな割合?

・相続税対策としての贈与を上手に活用しよう

・相続対策にも有効!等価交換のメリットとは

・遺言書があったらどうなる??その効力と扱い時の注意とは