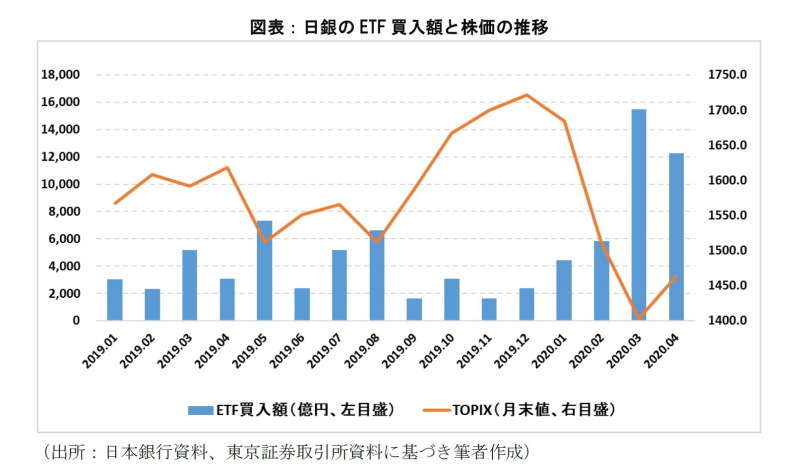

中国武漢に端を発したコロナ禍は株価の急激な下落をもたらした。グローバルには2月19日が世界的な株価のピークだったが、日本はいち早く1月下旬にピークを打っていた。日経平均株価で24,000円台である。これに日銀は危機を察知したのか、株式市場対策としてETFの買入額を増やしている。2月と3月、アメリカ市場が乱高下しつつ、急落したことの影響は日本にも及び、日銀はより積極的にETFを買い入れ、市場の混乱に対応した。3月には1日当たりのETF買入額が、1月のそれの約3倍に達していた。月間の買入累計額も際立った(図表)。

日銀のETF買入は金融緩和策の一環として2010年に開始された。リーマンショック後、日本の株価が低迷していたことも背景にあった。その後、黒田総裁になり、異次元の金融緩和の一環としてETF買入枠が年間6兆円にまで拡大した。もっとも、日本経済が落ち着きを取り戻してきたこともあり、2019年には枠を使い残した。しかし、コロナ禍の勃発により、再びETF買入が重要な手段として復活した。3月の金融政策決定会合では民間企業対策として、コマーシャルペーパー(CP)、社債の買入、中小企業の資金繰り支援のための金融機関向けの資金供給などに加え、ETF 買入枠を当面12兆円に倍増して株式市場への介入姿勢強化をアピールした。

日銀によるETF買入については、それが望ましい政策かどうか、検証が求められる。金融政策としてのETF買入は、金融緩和政策と直接的な関係に乏しい。潤沢に資金供給するだけなら、国債の買入で十分だろう。ETF買入は、株価を下げたくない、むしろ上げたいとの政策的な願望に基づいている。とはいえ、株価の妥当な水準は不明である。日本経済がグローバルな経済動向に左右され、それに基づいて国内の株価が形成されるのであれば、政策責任者としては世界の株価も同時に注視しなければならない。

振り返ると、2019年のアメリカの株価に対して、「バブル的ではないのか」との評価が高まっていた。特に情報通信や人工知能関連の企業について懸念が強かった。その状況にあっても、日銀はETF買入を続けたのである。投資家がグローバルに活動しているわけだから、当時、日銀がETFを買い入れたことは、世界のバブルに間接的に加担していた可能性がある。

日本の株式市場に戻ると、日銀の行動は株価形成を歪めかねない。このことを分析するため、日経平均株価(日経225)と東証株価指数(TOPIX)との相対的な関係を分析してみた。

1つは、「日経225/TOPIX」の比率と日銀ETF買入額との関係である。日銀が買入しているETFの多くはTOPIXに連動している。とすれば、日銀がETF買入を実施した日に、TOPIXが日経225よりも相対的に高くなると予想される。そこで、昨年10月以降から今年4月末までと、今年1月以降4月末について、日次のデータを用い、「日経225/TOPIX」と日銀ETF買入額とを回帰分析した。すると、両期間とも日銀ETF買入額が「日経225/TOPIX」に対して有意に負の影響を及ぼしたこと、すなわちTOPIXの水準を相対的に高めていることが判明した。

もう1つは、株価純資産倍率(PBR)である。詳しい説明は避けるが、長期間にわたってPBRが1倍を割る企業では、事業利益率が資本コストを下回っている可能性が高い。そこで、日経225とTOPIXについて、「指数構成企業に占めるPBR1倍割れ企業の割合」を計算した。TOPIXでは市場第一部上場の全企業が指数を構成しているのに対し、日経225は毎年、企業の入れ替えがあり、相対的に優良企業が多いと考えられる。このため、PBR1倍割れの割合は日経225の方が小さいはずである。計算結果も、今年2月までは予想どおりだったが、3月以降、逆転している。日銀ETF 買入が、企業間の株価の関係を歪めたと推測される。

日経225とTOPIXのPBRについて、PBR1倍割れ企業の単純平均PBRも計算してみた。PBR1倍割れ企業の割合と同じ理由で、日経225の方がTOPIXよりも高いと予想される。計算してみると、この5年間ほど、日経225の平均PBRはTOPIXの1.2倍から1.3倍の水準で推移していたのだが、今年3月以降、1.1倍台に低下した。

以上、日銀のETF 買入が日本の株式市場の価格形成を歪めていると考えていい。現在、日銀が市場時価総額の6%超という大量の株式を保有している。株価が急激に下げた場合はいざしらず、それ以外の状況におけるETF 買入は株価形成に有害である。中央銀行として、ETF 買入の見直しと出口戦略を練る段階に来ているようだ。

川北 英隆(京都大学経営管理大学院)

ニッセイ基礎研究所

【関連記事 ニッセイ基礎研究所より】

・真価が問われる日銀のETF買入政策

・日銀のETF買いに異変?

・日銀の出口戦略に関する考察-ETFの含み益で個人の資産形成を

・日銀による株式購入