シンカー:岸田首相の内閣と自民党執行部人事は、スガノミクスとしての「新自由主義」型アベノミクスからキシダノミクスとしての「分配・成長」型アベノミクスへの転換とデフレ脱却への動きを後押しするものになったとみる。岸田首相は鈴木財務大臣に対して、デフレ脱却に取り組むよう指示した。これまでの「新自由主義」モデルの民間負担でのミクロ政策、財政緊縮の小さな政府、規制緩和を含むコスト削減中心の改革から、「分配・成長」モデルの政府負担でのマクロ政策、財政拡大の大きな政府、政府の投資中心の改革に転じることになる。総裁選で岸田氏が勝ったことで、改革より安定が選ばれたというのは間違いだと考える。これまでの政策哲学の延長線上での小さなミクロ改革の積み上げではなく、政策哲学を一変させるより大きな枠組みのマクロ改革を目指すことになるからだ。岸田内閣は、リフレ派の細田派(事実上の安倍派)と麻生派が支える構図で、リフレ派のマクロ政策での経済規模の拡大の基盤の上で、分配と改革を推進し、成長を促進していくことになるだろう。岸田首相は、新たな政策の財源は成長であると述べている。成長が税収を生んでも、プライマリーバランスの黒字化を目指すのであれば、過去の債務の返済に回ることになり、成長は財源にはならない。成長が生まれても、企業貯蓄率が十分なマイナスとなるデフレ完全脱却まで、家計に所得を分配する力そのものである望ましい水準のネットの資金需要(企業貯蓄率+財政収支)を十分な財政赤字で維持することが、成長を財源にするということになる。理論的には、家計に所得が回る力であるネットの資金需要を消滅させたままにしていたのがスガノミクスで、財政拡大で十分な水準に維持しようとするのがキシダノミクスである。財政政策には、「規模ありきではなくワイズ・スペンディングのみでよい」というのは間違いで、キシダノミクスの家計への所得分配を含む強い効果には支出や減税などで十分な財政赤字が必要である。プライマリーバランス黒字化目標を維持していては、分配と成長の好循環を目指す政策の実行は無理であることに気づくだろう。マーケットが財政拡大を含めた「分配・所得」モデルへの転換の確信を強めていくに従い、株式市場の水準は切り上がっていくだろう。岸田新内閣の「分配・所得」モデルは、即効薬ではないが、漢方薬のように徐々に日本経済の体温を温めていくだろう。リスクは、財政拡大方針が揺いで不十分で、所得分配と政府投資の動きが鈍れば、政策の結果は出ず、キシダノミクスは頓挫し、短命政権に終わってしまうことだ。デフレ構造不況からの脱却までは、財政再建に色目を使わないことが重要だ。まだ、マーケットは岸田氏は過去の財政緊縮論から拡大論に転じ切れていないと感じているようだ。消費税率を10年間引き上げないというコミットメントだけではなく、プライマリーバランス黒字化目標を棚上げまたは撤廃して、財政拡大への決意を示す必要がある。大規模な経済対策を継続的に策定することなどで、マーケットの期待を上回る財政資金を所得分配と成長投資につぎ込むことが出来れば、キシダノミクスがデフレ構造不況脱却につながり、長期政権の道が開けるだろう。

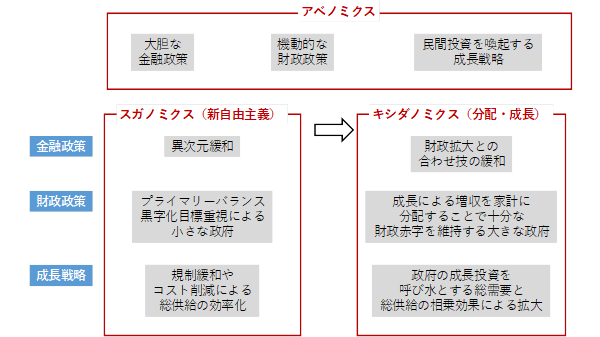

岸田首相の内閣と自民党執行部人事は、「新自由主義」モデルから「分配・成長」モデル(新しい資本主義)への転換とデフレ脱却への動きを後押しするものになったとみる。岸田内閣は、リフレ派の細田派(事実上の安倍派)と麻生派が支える構図で、リフレ派のマクロ政策での経済規模の拡大の基盤の上で、分配と改革を推進し、成長を促進していくことになるだろう。麻生氏が自民党副総裁に、麻生派の甘利元経済産業大臣が幹事長、細田派の福田氏が総務会長、そして細田派で安倍氏に近い松野氏が内閣の官房長官となり、この構図を支える。スガノミクスとしての「新自由主義」型のアベノミクスから、キシダノミクスとしての「分配・成長」型アベノミクスに進化することになろう。「新自由主義」型アベノミクスは、「金融政策=異次元緩和」、「財政政策=プライマリーバランス黒字化目標重視による小さな政府」、「成長戦略=規制緩和やコスト削減による総供給の効率化」であった。一方、「分配・成長」アベノミクスは、「金融政策=財政拡大との合わせ技の緩和」、「財政政策=成長による増収を家計に分配することで十分な財政赤字を維持する大きな政府」、「成長戦略=政府の成長投資を呼び水とする総需要と総供給の相乗効果の拡大」となるだろう。不完全であったリフレ政策が、令和の所得倍増計画として家計に所得を回すようなより完成したものになるだろう。これまでの「新自由主義」モデルの民間負担でのミクロ政策、財政緊縮の小さな政府、規制緩和を含むコスト削減中心の改革から、「分配・成長」モデルの政府負担でのマクロ政策、財政拡大の大きな政府、政府の投資中心の改革に転じることになる。そして、「新自由主義」モデルの効率化による強い総供給がトリクルダウンで強い総需要を作るという思考から、「分配・成長」モデルの財政拡大の分配と政府投資による強い総需要が企業の投資を誘発することで生産性の向上を含む強い総供給を作る思考に転じることになる。総裁選で岸田氏が勝ったことで、改革より安定が選ばれたというのは間違いだと考える。これまでの政策哲学の延長線上での小さなミクロ改革の積み上げではなく、政策哲学を一変させるより大きな枠組みのマクロ改革を目指すことになるからだ。

表:スガノミクスからキシダノミクスへ

岸田首相は、新たな政策の財源は成長であると述べている。成長が税収を生んでも、プライマリーバランスの黒字化を目指すのであれば、過去の債務の返済に回ることになり、成長は財源にはならない。新たな政策は未来への投資であるため、財源は主に国債で、必ずしも増税や他の支出の削減が必要であるとは考えず、政策の実行が最優先で、その足かせとなる不毛な財源論からは距離をおくことになろう。プライマリーバランス黒字化目標を維持していては、分配と成長の好循環を目指す政策の実行は無理であることに気づくだろう。目先の財政再建より、政策の実行を重視して、プライマリーバランスの黒字化目標はいずれ棚上げまたは撤廃するだろう。総裁選で2%の物価目標達成までプライマリーバランス黒字化目標を凍結することを主張していた高市氏が自民党政務調査会長になったことが推進力になるだろう。麻生派の鈴木氏が財務大臣に就任した。鈴木氏は岸田首相の総裁選の推薦人代表であり、キシダノミクスに強く賛同している。岸田首相は鈴木財務大臣に対して、デフレ脱却に取り組むよう指示した。財務省の財政緊縮の必要性を代弁するより、財政拡大の内閣の方針を省内で浸透、実行させることに注力することになるだろう。財務大臣としての束縛がなくなった麻生氏が、自民党副総裁としてようやく財政拡大の持論を公に主張できるようになる。成長戦略が、規制緩和を含むコスト削減中心の改革から、政府の投資中心の改革に転じることは、財務省主導から経済産業省主導の政策運営に再び戻ることを意味している。安倍氏に近い萩生田前文部科学大臣が経済産業大臣に、首相主席補佐官には元経済産業次官の嶋田氏が就任した。甘利幹事長が重視する経済安全保障も経済産業省主導で拡充する。自民党で甘利氏の下で経済安全保障の議論に関与してきた二階派の小林氏が新設の経済安全保障担当大臣に就任した。

まずは11月の衆議院選挙後に、家計と企業への支援、そして医療体制の拡充を含む、財政支出で30兆円程度の補正予算を国会で速やかに可決させるだろう。甘利幹事長は、補正予算について「相当、大規模で組む」と述べ、新型コロナウィルス対策やDX、脱炭素、少子化対策、そして国土強靭化などをメニューとして挙げている。時間の制約で30兆円程度の積み上げができない場合は、来年度の本予算や来年初の追加補正予算でその不足分を補充することになるだろう。来年初の通常国会では、新型コロナウィルス問題が小さくなる中で、政府の成長戦略に基づいて、第四次産業革命や脱炭素を背景に、企業の投資活動を促進させるための再度の経済対策が策定されるだろう。そして、夏の参議院選挙前にも、景気回復を促進させる経済対策が策定されるとみる。高市氏が主張する政府による「大胆な危機管理投資と成長投資」も盛り込まれるだろう。三段ロケットの経済対策で「分配・成長」の好循環に推進力を与えるだろう。当然ながら、政府と企業が一体となった成長投資と所得分配を側面支援する金融緩和の継続は必要で、2%の物価上昇を目指す日銀の金融政策に影響はないだろう。成長戦略の政府投資を、自民党の意見をまとめる政調会長の高市氏と、経済財政担当大臣となった麻生派で甘利氏に近い山際元経済産業副大臣が協働して推進していくことになる。自民党は、衆議院選挙の政権公約で、「分配・成長」モデルがどのように分厚い中間層を再構築するのかを明らかにする。経済対策の大枠も衆議院選挙の争点として、政権公約で示されるだろう。総裁選で少子化対策の重要性を主張した野田元総務大臣が少子化担当大臣に就任した。こども庁の創設や先進国の中ではかなり少ない子育て予算の拡大なども、政権公約に盛り込まれるだろう。

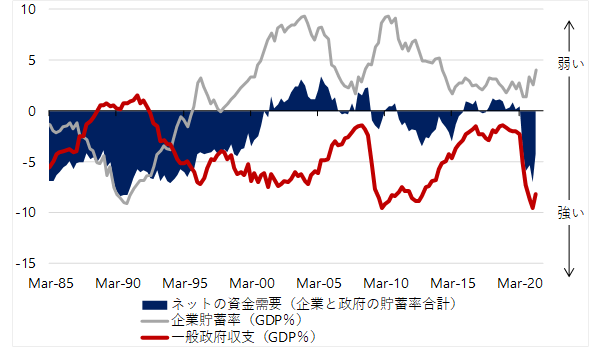

市中のマネーを拡大するネットの資金需要(企業貯蓄率+財政収支、マイナスが強い)はこれまで消滅していて、リフレの力がなく、GDP比5%(25兆円)程度の恒常的不足、財政拡大余地になっていた。新型コロナウィルス対応のための財政支出で、ネットの資金需要は−5%程度の望ましい水準になったが、今後はデフレ構造不況脱却のための財政支出に徐々にシフトすることで水準を維持することになろう。ネットの資金需要は、企業と政府を合わせた支出をする力であり、家計へ所得が向かう力となる。ネットの資金需要が存在しなければ、分配すべき富も生まれない。市中のマネーを拡大する力、そして家計へ所得が向かう力であるネットの資金需要を十分に確保することが重要である。1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイクカ、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を追加的に破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。企業貯蓄率が異常なプラスであるなら、ネットの資金需要を望ましい水準に維持するため、財政収支の望ましい水準は十分な赤字となる。成長が生まれても、企業貯蓄率が十分なマイナスとなるデフレ完全脱却まで、家計に所得を分配する力そのものである望ましい水準のネットの資金需要を十分な財政赤字で維持することが、成長を財源にするということになる。理論的には、家計に所得が回る力であるネットの資金需要を消滅させたままにしていたのがスガノミクスで、財政拡大で十分な水準に維持しようとするのがキシダノミクスである。財政政策には、「規模ありきではなくワイズ・スペンディングのみでよい」というのは間違いで、キシダノミクスの家計への所得分配を含む強い効果には支出や減税などで十分な財政赤字が必要である。家計に所得を分配する力そのものであるネットの資金需要が弱ければ、分配は成長がない中での富めるものからの一方的な収奪に陥り、経済とマーケットに縮小圧力を掛けてしまうのでうまくいかないだろう。

図:リフレ・サイクルを示すネットの資金需要(企業貯蓄率+財政収支)

令和版所得倍増計画は、財政拡大による投資と分配で、望ましいネットの資金需要を維持することで、企業と政府を合わせた支出をする力を生み、家計に所得が向かう力を強くすることである。企業貯蓄率が異常なプラスで総需要を破壊しているのであれば、十分な財政赤字を必要とし、プライマリーバランス黒字化目標を維持していては達成は無理である。家計に所得が十分に回り、消費が増加することで、投資の期待リターンが上昇し、企業は刺激されて投資を拡大するようになる。企業の投資がイノベーションを生み、生産性が上昇し、雇用は拡大し、実質賃金も増加する。令和版所得倍増計画では、総需要と総供給が相乗効果でともに増加する好循環が生まれ達成される。小泉改革以降の「新自由主義」モデルから「分配・成長」モデルへ転換する岸田首相の考え方は正しい。財政緊縮から財政拡大への一連の転換の中で、2025年度のプライマリーバランスの黒字化目標が棚上げまたは撤廃されれば、財政政策の束縛がなくなり、株式市場にとってはポジティブ・サプライズになるかもしれない。そして、昨年に財務省で検討されたとの報道のあった先進国の財政運営としては異常な60年償還ルールの撤廃が実現すれば、政府の債務をどうやって現金償還していくのかという不安がもたらす財政規律に対する強迫観念が緩和されるかもしれない。その場合、減債として債務の返済に回っている消費税の4分の1程度が新たな財源となる。

マーケットが財政拡大を含めた「分配・所得」モデルへの転換の確信を強めていくに従い、株式市場の水準は切り上がっていくだろう。岸田新内閣の「分配・所得」モデルは、即効薬ではなく、漢方薬のように徐々に日本経済の体温を温めていくだろう。そして、所得分配を含む総需要の拡大と政府投資を含む成長戦略で企業活動が刺激されることで設備投資サイクルが上振れ、企業の長期的な成長期待と収益期待がついに上昇したことが意識され、国民への所得分配につながる財政拡大への岸田政権の態度がブレなければ、デフレ構造不況からの脱却の機運で、景気拡大と株価上昇は加速していく可能性がある。官・民の投資拡大に、政府の直接的な所得分配機能をフル稼働し、総需要を拡大しながらデフレ構造不況からの脱却を目指すキシダノミクスの方針は正しいと考える。リスクは、財政拡大方針が揺いで不十分で、所得分配と政府投資の動きが鈍れば、政策の結果は出ず、キシダノミクスは頓挫し、短命政権に終わってしまうことだ。デフレ構造不況からの脱却までは、財政再建に色目を使わないことが重要だ。まだ、マーケットは岸田氏は過去の財政緊縮論から拡大論に転じ切れていないと感じているようだ。消費税率を10年間引き上げないというコミットメントだけではなく、プライマリーバランス黒字化目標を棚上げまたは撤廃して、財政拡大への決意を示す必要がある。大規模な経済対策を継続的に策定することなどで、マーケットの期待を上回る財政資金を所得分配と成長投資につぎ込むことが出来れば、キシダノミクスがデフレ構造不況脱却につながり、長期政権の道が開けるだろう。

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来