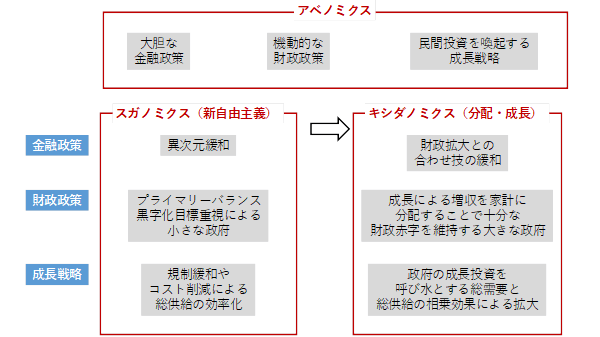

シンカー:岸田新内閣は、「新自由主義」モデルから「分配・成長」モデル(新しい資本主義)へ政策理論の転換を試みる。スガノミクスとしての「新自由主義」型のアベノミクスから、キシダノミクスとしての「分配・成長」型アベノミクスに進化することになろう。「新自由主義」型アベノミクスは、「金融政策=異次元緩和」、「財政政策=プライマリーバランス黒字化目標重視による小さな政府」、「成長戦略=規制緩和やコスト削減による総供給の効率化」であった。一方、「分配・成長」アベノミクスは、「金融政策=財政拡大との合わせ技の緩和」、「財政政策=成長による増収を家計に分配することで十分な財政赤字を維持する大きな政府」、「成長戦略=政府の成長投資を呼び水とする総需要と総供給の相乗効果の拡大」となるだろう。「財政政策」の目標が進捗しているかは、ネットの資金需要が十分に存在し、家計に所得がしっかり回る形が維持できているかで判断できる。「成長戦略」の目標が進捗しているかは、官・民一体となった投資拡大で、資本ストックが積み上げられているかで判断できる。資本ストックの積み上げは潜在成長率に対する資本蓄積の寄与度が目安だ。「金融政策」の目標が進捗しているかは、日銀短観中小企業貸出態度DIが示す信用サイクルが堅調な状態を維持できているかで判断できる。「分配・成長」型アベノミクスの拡大目標となる名目GDP成長率は、ネットの資金需要、資本ストックの積み上げ、日銀短観中小企業金融機関貸出態度DI、そして景気サイクルとして雇用不足感を表す日銀短観全規模雇用判断DIでうまく推計できるモデルを作れることが分かった。ネットの資金需要が十分に存在し、信用サイクルが強く、資本蓄積が大きくなり、雇用不足感が強くなるほどの総需要の拡大があれば、名目GDP成長率を押し上げることができる。官・民の資本蓄積に、政府の直接的な所得分配機能をフル稼働し、2%の物価目標を目指す緩和的な金融政策とともに総需要を拡大しながらデフレ構造不況からの脱却を目指すキシダノミクスの方針は正しいことが実証できる。キシダノミクスがうまくいっているかどうかは、これらの指標の強さと改善が続いているかで判断できる。最も大きなリスクは、財政拡大方針が揺いで不十分で、所得分配と政府投資の動きが鈍れば、政策の結果は出ず、キシダノミクスは頓挫し、短命政権に終わってしまうことだ。まだ、マーケットは岸田氏は過去の財政緊縮論から拡大論に転じ切れていないと不安に感じているようだ。消費税率を10年間引き上げないというコミットメントだけではなく、プライマリーバランス黒字化目標を棚上げまたは撤廃して、財政拡大への決意を示す必要がある。新型コロナウィルス対応のための財政支出で、ネットの資金需要は−5%程度の望ましい水準になったが、今後は家計への分配政策とグリーンやデジタルなどの投資フィールドを活性化させる政府投資を含めたデフレ構造不況脱却のための財政支出に徐々にシフトすることで水準を維持する必要がある。「異次元の財政拡大」となるような経済対策と本予算の編成でネットの資金需要を拡大し、マーケットと国民の期待を大きく上回る財政資金を所得分配と成長投資につぎ込むことが出来れば、マーケットと国民の心理は大きく好転し、キシダノミクスがデフレ構造不況脱却につながり、長期政権の道が開けるだろう。

岸田新内閣は、「新自由主義」モデルから「分配・成長」モデル(新しい資本主義)へ政策理論の転換を試みる。スガノミクスとしての「新自由主義」型アベノミクスから、キシダノミクスとしての「分配・成長」型アベノミクスに進化することになろう。「新自由主義」型アベノミクスは、「金融政策=異次元緩和」、「財政政策=プライマリーバランス黒字化目標重視による小さな政府」、「成長戦略=規制緩和やコスト削減による総供給の効率化」であった。一方、「分配・成長」アベノミクスは、「金融政策=財政拡大との合わせ技の緩和」、「財政政策=成長による増収を家計に分配することで十分な財政赤字を維持する大きな政府」、「成長戦略=政府の成長投資を呼び水とする総需要と総供給の相乗効果の拡大」となるだろう。不完全であったリフレ政策が、令和の所得倍増計画として家計に所得を回すようなより完成したものになるだろう。これまでの「新自由主義」モデルの民間負担でのミクロ政策、財政緊縮の小さな政府、規制緩和を含むコスト削減中心の改革から、「分配・成長」モデルの政府負担でのマクロ政策、財政拡大の大きな政府、政府の投資中心の改革に転じることになる。そして、「新自由主義」モデルの効率化による強い総供給がトリクルダウンで強い総需要を作るという思考から、「分配・成長」モデルの財政拡大の分配と政府投資による強い総需要が企業の投資を誘発することで生産性の向上を含む強い総供給を作る思考に転じることになる。

表:スガノミクスからキシダノミクスへ

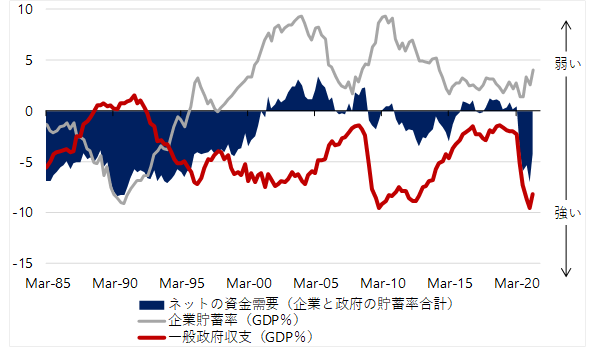

「財政政策=成長による増収を家計に分配することで十分な財政赤字を維持する大きな政府」には、市中のマネーを拡大するネットの資金需要(企業貯蓄率+財政収支、マイナスが強い)を十分な水準に維持する必要がある。ネットの資金需要はこれまで消滅していて、リフレ・サイクルの力がなく、GDP比5%(25兆円)程度の恒常的不足、財政拡大余地になっていた。新型コロナウィルス対応のための財政支出で、ネットの資金需要は−5%程度の望ましい水準になったが、今後は家計への分配政策とグリーンやデジタルなどの投資フィールドを活性化させる政府投資を含めたデフレ構造不況脱却のための財政支出に徐々にシフトすることで水準を維持する必要がある。野田少子化担当相が、総裁選で主張していた政府による少子化対策と生活者支援の予算の拡大が枠組みとなるだろう。ネットの資金需要は、企業と政府を合わせた支出をする力であり、家計へ所得が向かう力となる。ネットの資金需要が存在しなければ、分配すべき富も生まれない。市中のマネーを拡大する力、そして家計へ所得が向かう力であるネットの資金需要を十分に確保することが重要である。理論的には、家計に所得が回る力であるネットの資金需要を消滅させたままにしていたのがスガノミクスで、財政拡大で十分な水準に維持しようとするのがキシダノミクスである。

図1:リフレ・サイクルを示すネットの資金需要(企業貯蓄率+財政収支)

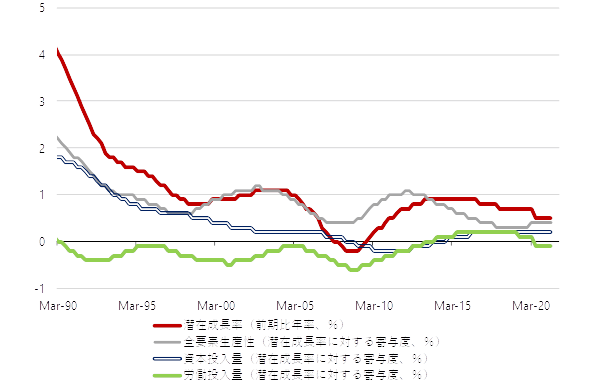

「成長戦略=政府の成長投資を呼び水とする総需要と総供給の相乗効果の拡大」は、分配政策で家計に所得を十分に回して消費を増加させること、政府投資を呼び水としてグリーンやデジタルなどの投資フィールドをニューフロンティアとして活性化させることで、投資の期待リターンが上昇し、企業が刺激されて投資を拡大するようにすることで達成する。官・民一体となった投資拡大で、資本ストックが積み上げ(資本投入量の増加)を目指す。企業の投資がイノベーションを生み、生産性が上昇し、雇用は拡大し、実質賃金も増加する。高市政調会長が、総裁選で主張していた政府による「大胆な危機管理投資と成長投資」が枠組みとなるだろう。1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイクカ、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を追加的に破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。企業の投資を活性化し、企業貯蓄率を正常なマイナスに戻し、総需要を破壊する力を消滅させる必要がある。

図2:潜在成長率に対する資本蓄積の寄与度

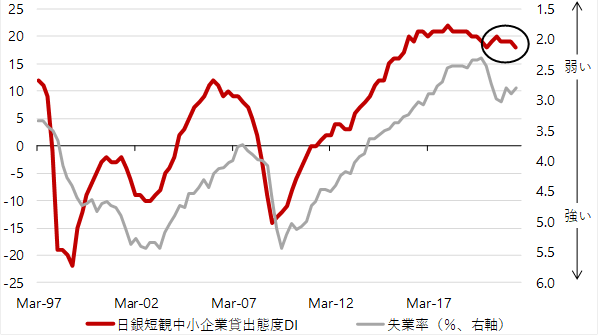

「金融政策=財政拡大との合わせ技の緩和」として、政府と企業が一体となった成長投資と所得分配を側面支援する金融緩和の継続は必要で、2%の物価上昇を目指す日銀の金融政策に影響はないだろう。実体経済が弱くても、景況感が底割れなかったり、株価が上昇してきた背景には、民間の信用が拡大できる環境なのかを左右する信用サイクルが腰折れなかったことがあった。政府・日銀による給付金、信用保証、無利子無担保融資、金融緩和などで中小企業の資金繰りを必死に支えた効果が出ている。岸田氏は、安易な正義感で財政再建を目指して企業・家計支援を縮小する緊縮路線をとったり、日銀の金融緩和の枠組みを引き締めと誤解されるようなものに変更する圧力をかけた場合、企業・家計の不満で自民党内の求心力が低下し、期待された所得分配も成し遂げられず、急激な円高や株式市場が混乱するとともに国民の支持も失い、政権が短命となるリスクがあることは理解しているだろう。十分なネットの資金需要を円滑にファイナンスするためにも、2%の物価目標達成までの日銀の粘り強い金融緩和が必要になる。

図3:信用サイクルを示す日銀短観中小企業金融機関貸出態度DIと失業率

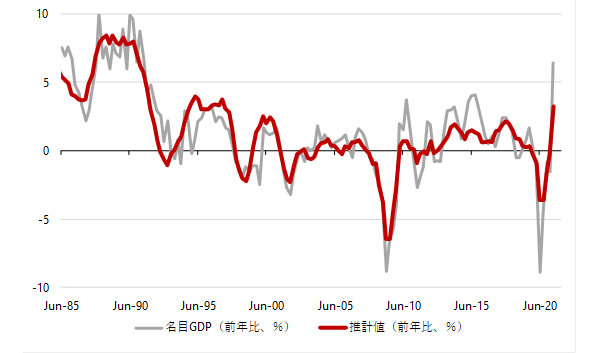

「財政政策=成長による増収を家計に分配することで十分な財政赤字を維持する大きな政府」の目標が進捗しているかは、ネットの資金需要が十分に存在し、家計に所得がしっかり回る形が維持できているかで判断できる。「成長戦略=政府の成長投資を呼び水とする総需要と総供給の相乗効果の拡大」の目標が進捗しているかは、官・民一体となった投資拡大で、資本ストックが積み上げられているかで判断できる。資本ストックの積み上げは潜在成長率に対する資本蓄積の寄与度が目安だ。「金融政策=財政拡大との合わせ技の緩和」の目標が進捗しているかは、日銀短観中小企業貸出態度DIが示す信用サイクルが堅調な状態を維持できているかで判断できる。「分配・成長」型アベノミクスの拡大目標となる名目GDP成長率は、ネットの資金需要、資本ストックの積み上げ(実質GDP比)、日銀短観中小企業金融機関貸出態度DI、そして景気サイクルとして雇用不足感を表す日銀短観全規模雇用判断DI(前年差)でうまく推計できるモデルを作れることが分かった。ネットの資金需要が十分に存在し、信用サイクルが強く、資本蓄積が大きくなり、雇用不足感が強くなるほどの総需要の拡大があれば、名目GDP成長率を押し上げることができる。官・民の資本蓄積に、政府の直接的な所得分配機能をフル稼働し、2%の物価目標を目指す緩和的な金融政策とともに総需要を拡大しながらデフレ構造不況からの脱却を目指すキシダノミクスの方針は正しいことが実証できる。キシダノミクスがうまくいっているかどうかは、これらの指標の強さと改善が続いているかで判断できる。

最も大きなリスクは、財政拡大方針が揺いで不十分で、所得分配と政府投資の動きが鈍れば、政策の結果は出ず、キシダノミクスは頓挫し、短命政権に終わってしまうことだ。まだ、マーケットは岸田氏は過去の財政緊縮論から拡大論に転じ切れていないと不安に感じているようだ。消費税率を10年間引き上げないというコミットメントだけではなく、プライマリーバランス黒字化目標を棚上げまたは撤廃して、財政拡大への決意を示す必要がある。一方、「異次元の財政拡大」となるような経済対策と本予算の編成でネットの資金需要を拡大し、マーケットと国民の期待を上回る財政資金を所得分配と成長投資につぎ込むことが出来れば、マーケットと国民の心理は好転し、キシダノミクスがデフレ構造不況脱却につながり、長期政権の道が開けるだろう。

名目GDP成長率 = −0.73 − 0.3 ネットの資金需要(名目GDP比、2期ラグ) + 2.0 資本蓄積(実質GDP比、1期ラグ) + 0.041 短観中小企業貸出態度DI − 0.15 短観全規模雇用判断DI(前年差);R2=0.83

図4:名目GDP成長率と推計値

・本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投 資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。

岡三証券チーフエコノミスト

会田卓司

岡三証券エコノミスト

田 未来