『書けば貯まる!今から始める自分にピッタリな老後のお金の作り方』より一部抜粋

(本記事は、三原 由紀氏の著書『書けば貯まる!今から始める自分にピッタリな老後のお金の作り方』=翔泳社 、2021年9月6日刊=の中から一部を抜粋・編集しています)

年齢を問わず自分次第で年金は増やせる

ここまでで、老後に受け取れる公的年金の種類や金額を確認・計算して一覧化しました。50代の人は近い将来ですから、大体のイメージをつかむことができたのではないでしょうか。40代以下の人は、将来の働き方や収入などまだ明確でないこともあり、あまりピンとこないかもしれません。ただしすべての年代の人が共通して押さえておくべきことは「受け取る年金は自分次第で増やすことが可能」だということです。ここまで計算した年金は決して固定化された金額ではありません。

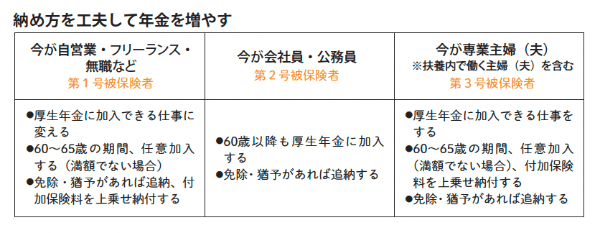

「納め方」で増やす方法

まずは、年金の「納め方」で増やす方法を知っておきましょう。例えば、会社員の場合、厚生年金は高い月給で長く加入するほど老後に受け取る年金が増えます。個人事業主の場合は、60歳以降も任意加入をして受給額を満額に近づけることができますし、事業を法人化して厚生年金に加入し年金を増やす方法もあります。次の表から自分が取り入れることができそうな方法をチェックしてみましょう。

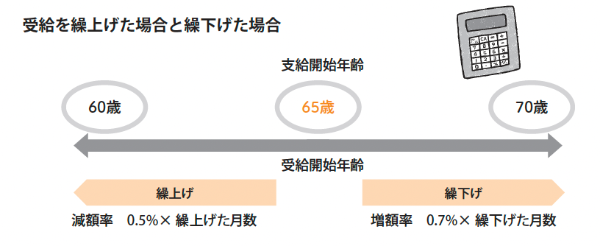

「受け取り方」で増やす方法

次は、「受け取り方」で年金を増やす方法をご紹介します。具体的には受け取る時期をうしろにずらす「繰下げ受給」です。年金の支給開始年齢は原則65歳ですが、いつから受け取るかは自由に選択することができます。2022年4月から受給開始年齢が75歳まで広がることで誤解している人もいるようですが、受け取る年齢の選択肢が広がるだけで65歳支給に変わりはありません。また、何歳から受け取るのが得かという話もよく出てきますが、それは寿命次第です。例えば、70歳まで受給を繰下げすると年金額は1.42倍に増えます。65歳から受け取って82歳直前まで生きれば額面ベースでほぼ等しいので82歳以上生きれば繰下げするメリットがあります。ただし寿命は予測できません。年金を繰下げる最大の目的は資産寿命を長持ちさせること。何歳まで生きるかわからない長生きリスクに対して、終身受け取れる公的年金は心強い味方ということです。

年金を繰下げることで夫や妻などが受け取る年金額がどれくらい増えるか、次ページの【ステップ1-3】を使って計算してみましょう。年金の繰下げは66歳以降1か月ずつ行うことができますが、ここでは大まかに1年ずらすとどのくらいの金額が増えるのかを確認します。そして、繰下げをする場合は、繰下げた年金額をP.25【ステップ1-2】の公的年金カレンダーに記入し直しましょう。なお、65歳から数年間は無年金の期間を過ごすことになりますが、その期間の生活費をiDeCoや企業年金など、ほかの私的年金で賄うことができれば繰下げをしても問題ありません。さらに、P.132、133【ステップ5-2】で記入する老後のキャッシュフロー表の各年齢時点の貯蓄残高を参照して、何歳から繰下げをすると貯蓄残高を改善できるか確認しておくとさらにいいでしょう。

合同会社エミタメ代表、公的保険アドバイザー、相続診断士、NPO法人いちかわライフネットワーククラブ人づくり事業部フェロー。

大学卒業後、バブル期に大手食品メーカー、外資系メーカーに勤務。

子育て中で外に出られないときに同じアパートに住むママ友3人で株のネットトレードを始め、夫にナイショのままコッソリ1000万円以上の利益を達成。

子どもの小学校入学を機に保険代理店でパート開始、FP資格を取得。「無知はリスク(知らない=損をしていることもわからない)」を痛感し、自身の保険や住宅ローンの見直しに取り組み、家計を再生する。

2016年にファイナンシャル・プランナーとして独立。

現在、定年後の生活設計を専門とするFPとして、50代が抱える悩みや不安に特化し個別相談を行う。

「東洋経済オンライン」「MONEY PLUS-くらしの経済メディア」など大手メディアで執筆多数。

※画像をクリックするとAmazonに飛びます