『書けば貯まる!今から始める自分にピッタリな老後のお金の作り方』より一部抜粋

(本記事は、三原 由紀氏の著書『書けば貯まる!今から始める自分にピッタリな老後のお金の作り方』=翔泳社 、2021年9月6日刊=の中から一部を抜粋・編集しています)

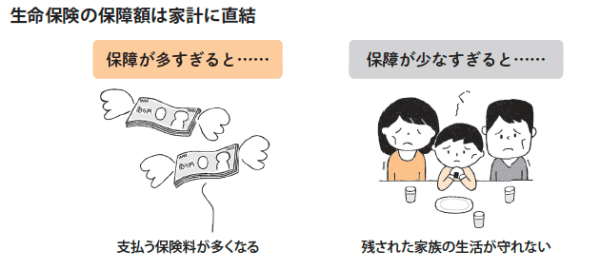

保障は多すぎても少なすぎてもNG

生命保険の必要保障額を計算したので、次は現在加入している保険の保障額と比べてみましょう。のちほど加入している保険内容については書き出しを行いますが、保障が過不足すると家計にとって次の図のような不都合が生じます。なお、生命保険に一つも加入していない世帯の場合、残された家族が経済的に困らず生活していければ問題ありません。

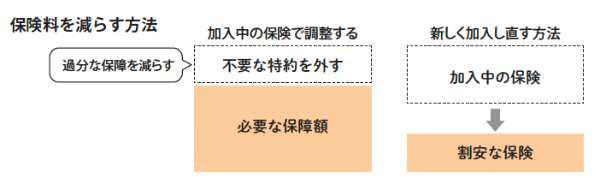

保険料を減らす方法

必要保障額に対して加入している保障が大きすぎる場合、見直して保険料を削減しましょう。方法はいくつかありますが、まずは不要な特約を解約することで保険の保障額を減らし保険料を削減します。また、もっと割安な保険に入り直すことももちろん効果があります。例えば、勤務先の団体保険を利用できれば個人契約より保険料は割安です。さらに、保険契約の収支で剰余金が生じた場合、配当金として還元されるため実質の保険料負担が下がります。ただし、退職したら保険を継続できない可能性が高いので注意も必要です。利用できる人は加入を検討したい保険といえます。

保険には見直すタイミングがあります。具体的には、結婚時、マイホーム購入時、出産後、子どもの独立後などライフスタイルや家族構成が変化する時です。例えば、マイホームを購入すると一般的には死亡保障が付いた団体信用生命保険へ加入することになるので死亡保障を減らすことを検討します。ほかにも、末子が独立して教育費が掛からなくなった時にも死亡保障を再検討するなど、保険は一度加入しても生活の変化に合わせた見直しが大切です。

保険を見直す時の注意点

まず、加入中の保険を解約して新しく保険に入り直す時には、注意が必要です。現在の健康状態によっては新しい保険に加入できない可能性があるからです。そのためには、新しい保険の保障が開始してから、加入中の保険を解約することが重要です。また、貯蓄型保険は保険料が掛け捨てになりません。掛け捨て型と比べて保険料が高く家計の負担になることもありますが、貯蓄型の保険を解約する場合、解約時期によっては払込保険料が解約返戻金を下回る可能性があります。その時は、「払い済み」に契約を切り替えることで対応できます。払い済みとは、現在契約している保険の保障期間を変えずに、「保険料の支払いを済ませること」で、「払い済み保険にする」などといいます。その仕組みは、まだ保険料の払込期間が終わっていない保障を以後の払い込みを中止して、払い込みしない代わりに受け取る保険金額を下げた保障内容に変更することです。「学資保険や外貨建て保険を見直したいが途中で解約すると損をしてしまう」といった相談も多く寄せられますが、すぐに使わない資金であれば払い済みにすることで保険料の支払いを減らすことができます。その時は、解約せずに保障を続ける選択も考えてみてください。

合同会社エミタメ代表、公的保険アドバイザー、相続診断士、NPO法人いちかわライフネットワーククラブ人づくり事業部フェロー。

大学卒業後、バブル期に大手食品メーカー、外資系メーカーに勤務。

子育て中で外に出られないときに同じアパートに住むママ友3人で株のネットトレードを始め、夫にナイショのままコッソリ1000万円以上の利益を達成。

子どもの小学校入学を機に保険代理店でパート開始、FP資格を取得。「無知はリスク(知らない=損をしていることもわからない)」を痛感し、自身の保険や住宅ローンの見直しに取り組み、家計を再生する。

2016年にファイナンシャル・プランナーとして独立。

現在、定年後の生活設計を専門とするFPとして、50代が抱える悩みや不安に特化し個別相談を行う。

「東洋経済オンライン」「MONEY PLUS-くらしの経済メディア」など大手メディアで執筆多数。

※画像をクリックするとAmazonに飛びます