『書けば貯まる!今から始める自分にピッタリな老後のお金の作り方』より一部抜粋

(本記事は、三原 由紀氏の著書『書けば貯まる!今から始める自分にピッタリな老後のお金の作り方』=翔泳社 、2021年9月6日刊=の中から一部を抜粋・編集しています)

ねんきん定期便に記載がない年金は3つある

ねんきん定期便やねんきんネットで自分の老後の年金見込額を確認してきましたが、実はねんきん定期便に載っていない情報があります。というのもねんきん定期便やねんきんネットには配偶者や被扶養者(子どもなど)の情報が反映されていないからです。つまり、ほかに受け取れる年金が存在する可能性があり、具体的には次の3つになります。

①加給年金 ②振替加算 ③厚生年金基金の代行部分

加給年金と振替加算が受け取れるかチェック

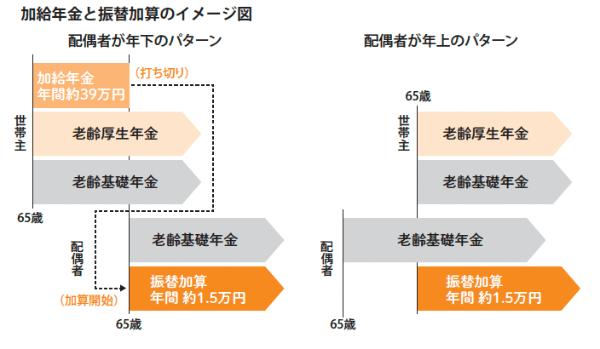

加給年金は、老齢厚生年金にひもづく家族手当のようなものです。受け取る目安は、65歳時に次の3つにすべてに当てはまることです。

- 世帯主が厚生年金に20年以上加入

- 生活を維持する配偶者(配偶者の前年の年収850万円未満)、または子どもがいる

- 受給時、配偶者が65歳未満、厚生年金加入期間が20年未満

条件をクリアすると、配偶者が65歳になるまで年間約39万円を受け取れます。ポイントは配偶者が年下であること。加給年金の有無で年間約39万円もの加算になりますから、年の差がある夫婦などは特に要チェックです。また、配偶者が年上の場合は、次に出てくる振替加算が付きます。

世帯主に支給されていた加給年金は、配偶者が65歳になると支給が打ち切られます。その代わりに、配偶者が老齢基礎年金を受け取り始めると配偶者に振替加算が付くことになります。配偶者が年上の場合は、世帯主が65歳になった時からいきなり振替加算を受け取ることができます。なお、配偶者の生年月日が1966年4月2日以降の場合は振替加算を受け取ることはできません。振替加算の金額は生年月日によりますが、1961年4月2日~1966年4月1日の期間生まれた人で年間約1万5,000円です。これらの年金は、自分で年金事務所もしくは年金相談センターへの届け出をしないと受け取ることができませんからチェックしておきましょう。

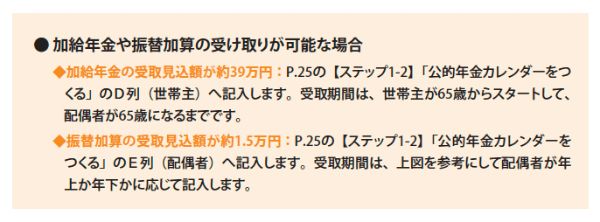

加給年金や振替加算の受け取りが可能な場合は、以下に従ってP.25 の年金カレンダーに記入します。

なお、自分が受け取ることができるか不安な時には、年金事務所に相談しましょう。公的年金制度は複雑ですから、わからないことは確認するのが確実です。

厚生年金基金の代行部分が受け取れるかチェック

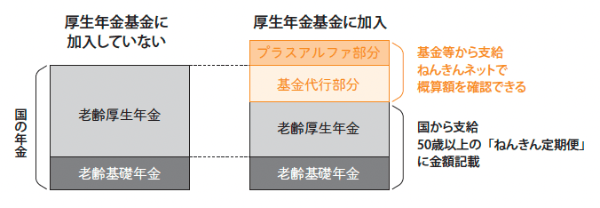

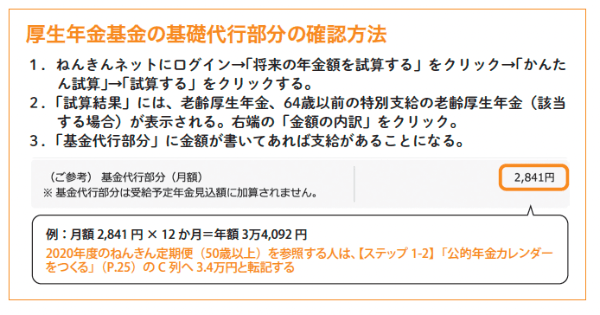

厚生年金基金は、企業年金制度の一つです。「厚生年金」と名称が似ていますがまったく別のものです。しかし、国の年金ではありませんが、国が行う老齢厚生年金の一部の支給を厚生年金基金や企業年金連合会が代行(下の図の基金代行部分)し、これにプラスアルファ部分を上乗せして年金給付を行う仕組みとなっているので要チェックです。こちらについては、ねんきんネットで概算額を確認します。2021年度のねんきん定期便(50歳以上)から老齢厚生年金額に含まれることになりましたが、基金代行部分の金額はねんきんネットでの確認が引き続き必要です。

受け取れるのは、厚生年金基金に加入していた人です。一生涯受け取れる年金ですから、加入していたかどうか不明な場合はこの機会に確認しておきましょう。

なお、ねんきんネットでの試算結果は概算額です。正確な支給額は企業年金連合会のサイト内で確認の依頼ができます(P.43 を参照)。

合同会社エミタメ代表、公的保険アドバイザー、相続診断士、NPO法人いちかわライフネットワーククラブ人づくり事業部フェロー。

大学卒業後、バブル期に大手食品メーカー、外資系メーカーに勤務。

子育て中で外に出られないときに同じアパートに住むママ友3人で株のネットトレードを始め、夫にナイショのままコッソリ1000万円以上の利益を達成。

子どもの小学校入学を機に保険代理店でパート開始、FP資格を取得。「無知はリスク(知らない=損をしていることもわからない)」を痛感し、自身の保険や住宅ローンの見直しに取り組み、家計を再生する。

2016年にファイナンシャル・プランナーとして独立。

現在、定年後の生活設計を専門とするFPとして、50代が抱える悩みや不安に特化し個別相談を行う。

「東洋経済オンライン」「MONEY PLUS-くらしの経済メディア」など大手メディアで執筆多数。

※画像をクリックするとAmazonに飛びます