はじめに

人生100年時代の資産形成には株式インデックスへ積立投資がとても有効である。長期的に適切な株式インデックスへ投資すれば高い収益が期待でき、いわゆる「老後資金の2,000万問題」を解決できる可能性も高くなると言える。

過去のデータからは、米国株式(ナスダック100、S&P500、ダウ平均株価)、先進国株式(MSCIコクサイ)など、収益力、成長力が期待できる株式インデックスに積立投資をして、長期保有すれば、かなりのリターンになることが分かった。

(詳細参照)2021年11月5日 熊 紫云「株式インデックスに積立投資をしたら、どれくらい増えるのか-先進国株式、新興国株式、米国株式、日本株式で比較してみた。」 https://www.nli-research.co.jp/report/detail/id=69272?pno=1&site=nli

しかし、上記の分析は手数料がないことを前提としている。そこで今回は、株式インデックス型投資信託の手数料に注目したいと思う。まずは手数料の現状と問題点を紹介し、特に手数料の大半を占める信託報酬をメインに取り上げ、日本から見た代表的な4つの金融・経済危機(日本バブル崩壊、ITバブル崩壊、リーマン・ショック、コロナ・ショック)において、株価暴落直前という最悪のタイミングで毎月2万円積立投資をした場合、信託報酬を引いたら最終時価残高がいくらになったかを見てみたいと思う。

手数料の現状と問題点

1. 手数料の構成

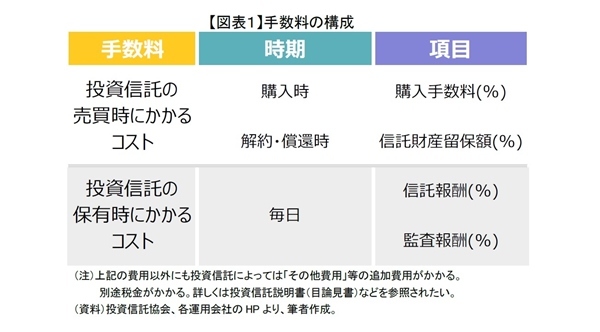

まずは、投資信託を購入する際に、どんな手数料がかかるかを見てみよう【図表1】。

手数料は投資信託を売買する際にかかるコストと投資信託を保有する際にかかるコストの大きく2つに分けることができる。

投資信託を売買する際にかかるコストには、購入手数料と信託財産留保額がある。投資信託を購入する時に販売会社に支払うコストが購入手数料である。投資信託を売却(解約)する際に、引き続き保有する投資家との間の公平性を保つために、売却する投資家の売却代金から株式等の売却費用等、一定の金額が差し引かれるのが信託財産留保額である。

投資信託を保有する際にかかるコストには、信託報酬と監査報酬等がある。信託報酬は投資家が投資信託を保有している間、保有資産残高の一定割合を毎日ずっと差し引かれる手数料で、投資信託を運用・管理してもらうためのもので、運用会社、信託銀行、販売会社に分配されるものである。監査報酬は原則決算ごとに会計監査を受けるのにかかるコストで、信託報酬と同様に保有している間、毎日差し引かれる手数料である。

一般的に、主要な株式市場の各種指数と同様の値動きを目指す市場インデックス型投資信託の手数料は、プロの運用者が選択した比較的少数の銘柄を組み入れて各種指数を上回る収益を目指すアクティブ型投資信託より安い傾向にある。

投資信託を申し込む際に、手数料は保有資産残高に対する料率(%)の形式で提示される。また、本稿では、手数料のうち比較的に大きな比重を占める購入時に支払う「購入手数料」と保有時に支払う「信託報酬」を分析の対象とする1。

-----------------------

1 金融庁「資産運用業高度化プログレスレポート2021」21頁(2021年6月)より、「信託報酬」が低水準であるものの、「その他費用」が手数料に占める割合が高くなっている等の問題が指摘されているが、「その他費用」が事前に料率や上限額が示されていない投資信託が多く、不透明であるため、本稿では取り上げないこととする。

2. 日本の投資信託の手数料は米国より割高

純資産総額は個人投資家から預かった資産の時価残高である。純資産総額の規模が大きければ大きいほど、注目と人気が集まっている投資信託ということになる。日本と米国で純資産総額上位10位の株式投資信託を見比べてみよう【図表2】。

日本では、純資産総額上位10位の中、IT関連等のテーマ型及び毎月分配型投資信託が大半を占めており、インデックスス型投資信託よりアクティブ型投資信託が相対的に人気であることが分かる。上位10本中9本の購入手数料が3%~3.5%台、8本の信託報酬が1%以上になっている。うちインデックス型投資信託は4位の1本のみであり、購入手数料が0%、信託報酬が0.16%である。

それに対して、米国で純資産総額上位10位のうち8本がインデックス型投資信託である。また、米国の投資信託は日本よりかなり規模が大きい。さらに、米国の純資産総額1位の投資信託は日本の1位の投資信託の80倍近くの規模になっている。上位10位の投資信託のうち9本は購入手数料が0%であり、信託報酬も0.5%以下に抑えられている。

このように、手数料を比較すると、米国の投資信託は購入手数料と信託報酬の水準が日本より安い。それは米国株式の投資信託の規模が日本よりもはるかに大きいためであると指摘されている2。また、米国では、人気の投資信託がアクティブ型投資信託からインデックス型投資信託へとシフトしていく傾向がみられる一方で、日本ではいまだに販売の主流がアクティブ型投資信託であることから手数料が高い傾向にあることも分かる。

ただし、米国においては、純資産総額上位10位のうちインデックス型投資信託で、投資最小額が設けられているものがある。例えば、バンガード500インデックス・ファンドの場合だと、最低投資額が3,000ドル、日本円に換算すると約34万円と、比較的高い水準であり、米国の運用会社の経営効率が高く、手数料を安くしてもやっていけることが容易に想像できる。加えて1995年から2016年末までで、日本の家計金融資産のうち運用リターンによって増えた部分が1.2倍になったに過ぎないが、米国では2.45倍にもなっているというレポート3からも、米国で株式投資等の資産運用が実際に高い収益を挙げ、米国民間で積極的に取り組まれている現状が良く分かる。

-----------------------

2 日本証券経済研究所 杉田浩治「米国投信をめぐる5つの謎と日本への示唆:証券レビュー」(2020年5月9日)12頁。

3 金融庁「平成28事務年度 金融レポート」(2017年10月25日)50頁より引用した。

3. 同一指数への株式インデックス投資でも手数料が違う

株式インデックス型投資信託では、同一指数に連動すればリターンが同じであるため、手数料は安い方が良い。特に手数料において大きな比重を占める「購入手数料」と「信託報酬」に注目してみたい。

近年、株式投資信託では購入手数料が0円となるノーロード投資信託が増えてきている。2018年1月からスタートした「つみたてNISA」の対象となる株式インデックス投資信託はノーロード、低コストを前提に、投資対象として指定されたインデックス4の投資信託が主に選ばれている。

一方、2021年6月に金融庁が公表した「資産運用高度化プログレスレポート2021」によると、同一指数に連動するインデックス型投資信託の費用体系を巡る課題が指摘された。同一指数に連動するインデックス型投資信託の中で信託報酬にばらつきがみられ、特に設定後の経過年数が長いほど信託報酬が高い傾向にあると問題視された。

実際、株式インデックス投資信託の信託報酬はどうなっているか見てみよう。

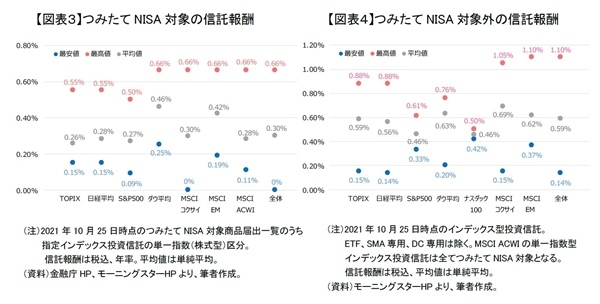

「つみたてNISA対象」と「つみたてNISA対象外」に分けて2021年10月25日時点に代表的な株式インデックス投資信託の信託報酬の最高値・最安値を調べてみた。

まずは「つみたてNISA対象」商品を見てみよう【図表3】。国内資産を対象とするものの信託報酬は0.55%(税込)以下、海外資産を対象とするものの信託報酬は0.825%(税込)以下である要件が設けられているため、日経平均株価の信託報酬の最高値は0.55%で、信託報酬の最安値は0.15%であり、信託報酬の最高値と最安値の差が0.4%ある。一方、MSCIコクサイの信託報酬の最高値は0.66%である。MSCIコクサイには信託報酬が0%(期間限定、その後0.10%)の投資信託のものもあり、信託報酬の最高値と最安値の差は0.66%もある。

次に「つみたてNISA対象外」商品の信託報酬を見てみよう【図表4】。代表的な株式インデックス投資信託の信託報酬が全体的に「つみたてNISA対象」商品より高い傾向にある。例えば、MSCI EMは「つみたてNISA対象外」商品の最高値が1.1%であり、「つみたてNISA対象」商品より0.44%高い。

「つみたてNISA対象外」商品でも同一指数の手数料が違う。信託報酬の最高値と最安値の差が最も小さいのはナスダック100である。ナスダック100の信託報酬の最高値と最安値はそれぞれ0.5%と0.42%であり、0.08%の差しかない。それに対し、MSCIコクサイの最高値と最安値は1.05%と0.15%であり、0.9%と信託報酬の差が最も大きい。

「つみたてNISA対象」商品では信託報酬が比較的安い商品が選択されていることが確認できる。しかし、「つみたてNISA対象」の株式インデックス型投資信託であれ、「つみたてNISA対象外」の株式インデックス型投資信託であれ、同じ株式インデックスであっても商品によって信託報酬の差があることが分かる。

このように同じ株式インデクス型投資信託であっても、信託報酬には大きなばらつきがあるため、信託報酬を含めた手数料が安いものを選択することがとても重要である。勿論、運用会社のサービスの良さや純資産残高が大きい方が安心できるなど、手数料だけが投資信託の選択基準ではないものの、手数料の違いは長期間投資した場合の最終残高に大きく影響するため、商品を選択する際に、もっと真剣に考慮すべきである。

-----------------------

4 内閣府告示第540号においてTOPIX、日経平均株価、S&P500等のインデックスが指定された。ダウ平均株価とナスダック100は指定されていない。