本記事は、安藤祐貴氏の著書『小さな会社のムダをなくしてお金を残す!』(自由国民社)の中から一部を抜粋・編集しています

50万円のムダ遣いは1000万円の売上に匹敵

税理士として、これまでいくつもの会社の決算書を見てきましたが、社長の感覚とできあがった決算書とで大幅なズレがあることがあります。

例えば、ある社長と面談をしたときの話です。これまでは年1回の決算・申告のみを税理士にお願いしていたが、売上が急増して納税の対応が必要になったため、顧問契約ができる税理士に変更したい、ということが面談の内容です。

「今年は売上が大幅に伸びたので、そろそろ税金対策をしたく、今年から税理士との顧問契約を考えている」

事前にそう連絡を受けていたので、想定される節税策を考え、面談に臨みました。面談の結果、たしかに売上は急増していたようなので、決算書の作成を引き受けることとなりました。しかし、いざ決算書を作成してみると売上は大幅に伸びていたものの、利益は昨年と同水準であり、ほとんど納税額は発生しない結果となりました。

社長は納税の不安が消えたと安心する一方、なぜ利益が出ていないのか、いまいちピンと来ていない様子でした。

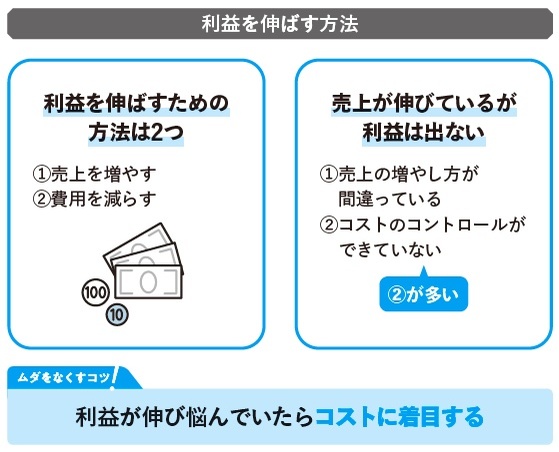

●売上が増えたのに利益が出ない

会社が利益を出すためには、次のどちらかの対策が必要です。

・売上を増やす ・費用を減らす

売上が昨年と比較して増加していることはもちろん重要なことです。

ただ、売上が増加しているにもかかわらず、利益がそこまで伸びていない場合は、次のどちらかが要因となっています。

①売上の増やし方が間違えている ②コストのコントロールができていない

多くの社長は営業のプロなので、売上の増やし方が大幅に間違っていることはそこまでありません。売上が増加しているにもかかわらず、利益が十分に確保できていない場合の多くは、コストのコントロールができていないことが理由です。

先ほどの話に登場した社長も、売上の増やし方ではなく、コストコントロールが上手にできておらず、要所要所にムダ遣いが発生していたのです。

●50万円のムダ遣いは1000万円の売上獲得に匹敵する

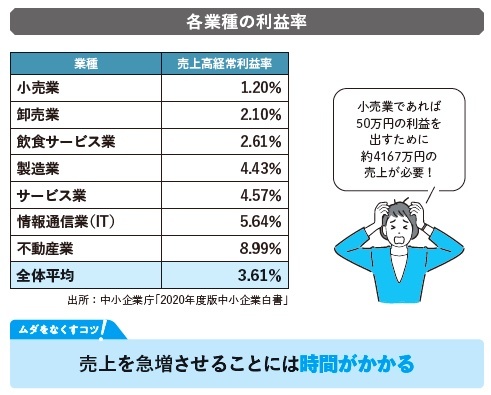

小さな会社の場合、売上高経常利益率の平均は3.6%であり、一般的には5%の利益率を確保できていれば上出来といわれています。

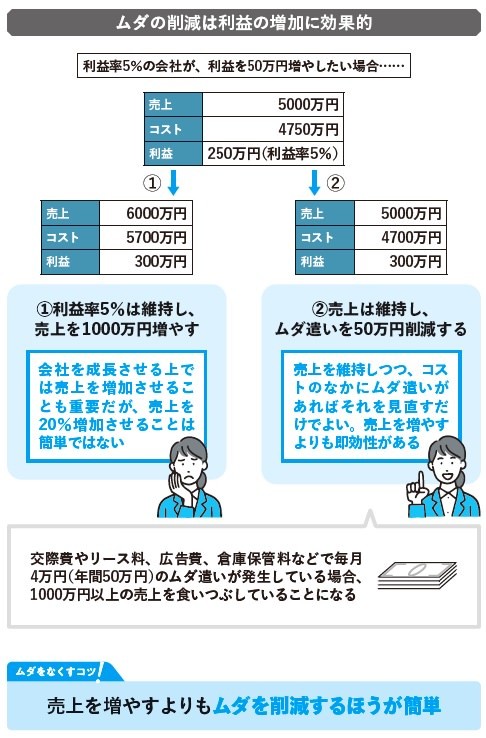

仮に、売上高5000万円・利益率5%の会社が、あと50万円利益を増やしたい場合、

①利益率は現状維持とし、売上を20%増やす ②売上は現状維持とし、コストを50万円減らす

このどちらかの対策をすることで、利益を50万円増加させることができます。

売上を1000万円増やすか、コストを50万円減らすか、どちらが簡単でしょうか。

①売上を増やす場合

利益率5%の場合、50万円の利益を確保するには、1000万円の売上(50万円÷5%)が必要です。

既存売上から1000万円を増加させる施策をすぐに思いつき、即座に売上獲得ができる場合は売上増加に着手するほうがよいですが、ほとんどの場合、即座に売上を20%増加させることは難しいでしょう。売上を急増させるにはそれなりの時間がかかるといえます。

②コストを50万円減らす

一見難しそうに見えますが、数多くの会社の決算書を見てきた身からすると、売上を1000万円増やすことよりも簡単なのは明白です。

・何の気なしに使った交際費 ・特に稼働していない設備のリース料 ・効果がイマイチな広告費 ・特に使っていない書類や備品が保管されている倉庫保管料

これらは売上に貢献しているコストとはいえず、毎月会社のお金を流出させているだけとなります。仮にこれらのようなコストが毎月4万円程度(年間50万円)発生していた場合、利益率5%の会社の場合は、1000万円相当の売上を食いつぶしていることと同じです。

※画像をクリックするとAmazonに飛びます