本記事は、安藤祐貴氏の著書『小さな会社のムダをなくしてお金を残す!』(自由国民社)の中から一部を抜粋・編集しています

過剰な節税は浪費の温床

決算日の直前は最もムダ遣いが起きやすい時期であると、第1章で紹介しました。その理由は至ってシンプルで、決算日が近づいて利益が出ていることが確認できた一方、税理士から今期の税金はこのくらいになりそう、という報告を受けて、「こんなに税金を払うぐらいなら、何かほかのモノを買いたい」という衝動に駆られてしまうからです。

決算日直前に「税金を減らす」以外の目的をもった支払いはOK

「衝動買い」と聞くとムダ遣いと思いがちですが、決算日直前に「税金を減らす」以外の目的をもった支払いをすることで、節税効果が得られることもあります。

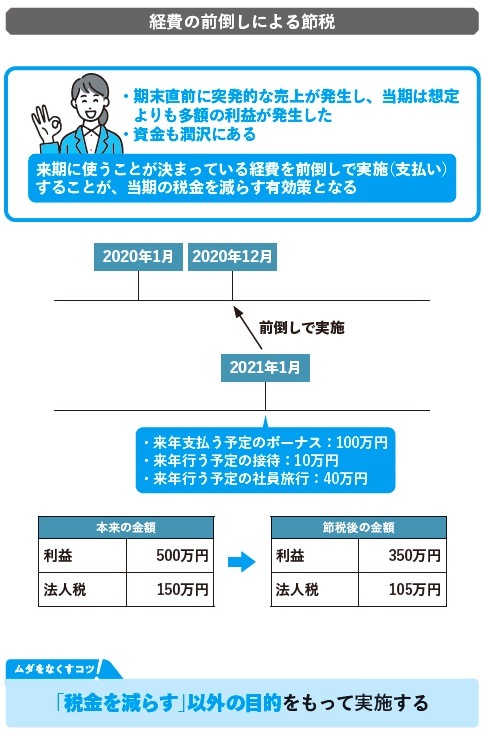

・従業員に対するボーナスの支給 ・得意先に対して行う接待 ・社員旅行

例えば、これらを決算日の過ぎた翌期の直近に行うことがすでに決まっていたとします。

これらの費用は実際の役務提供日(接待を行った日や社員旅行をした日)や支払日に会社の経費として計上されるものです。これらをあえて前倒しして実施することで、当期の経費となり、当期の法人税等を減らすことができます。

来年度の経費を当期の経費としているだけなので、もちろん来年度の費用はその分減る(来年度の税金は高くなる)ことになりますが、税金は「いくら払うか」と「いつ払うか」という両方の視点から考えることが必要です。

そして最も重要なことは「税金を抑えたい」という願望以外に目的があることとなります。基本的に、税金が安くなるということは、遅かれ早かれ会社から資金が流出することとなります。税金を抑えたいという目的だけで行う支出は、必ずといっていいほどムダ遣いにつながってしまうのです。

税金を払うことでしか会社にお金を残すことができない

法人税等は会社の利益に対して課される税金なので、利益が出ていなければ基本的には法人税等は発生しません。

税金を払いたくない人は会社に利益が出ないように試行錯誤しますが、利益が出ないようにするということは、その分会社のお金を使うこととなるのです。使った分だけ、会社の資金が流出していきます。

税金を納めるということは、それだけ会社にお金を残すことができた証拠となり、金融機関からの融資審査でも必ずといっていいほど好印象を与えます。

節税はすべきですが、会社を成長させていく過程で納税は避けることができませんし、納税ができることは会社が成長できている証となるのです。

納税は社会貢献という意識ではなく、会社が成長している証という認識でいることが健全といえます。

※画像をクリックするとAmazonに飛びます