本記事は、安藤祐貴氏の著書『小さな会社のムダをなくしてお金を残す!』(自由国民社)の中から一部を抜粋・編集しています

消費税の納税額を把握している人は少ない

「取引先から預かった消費税と自社が支払った消費税を差し引いて、納付しなければならない」と、何となく制度は理解しつつも、今年はいくら納付しなければならないのかを理解している人が最も少ない税金が、「消費税」であるといえます。

特にコストの大半が人件費であるサービス業などの場合は、仮に利益が出ていなくても、それなりの金額を納めなければならないため、急な納税資金の準備に頭を抱えた人も少なくないでしょう。

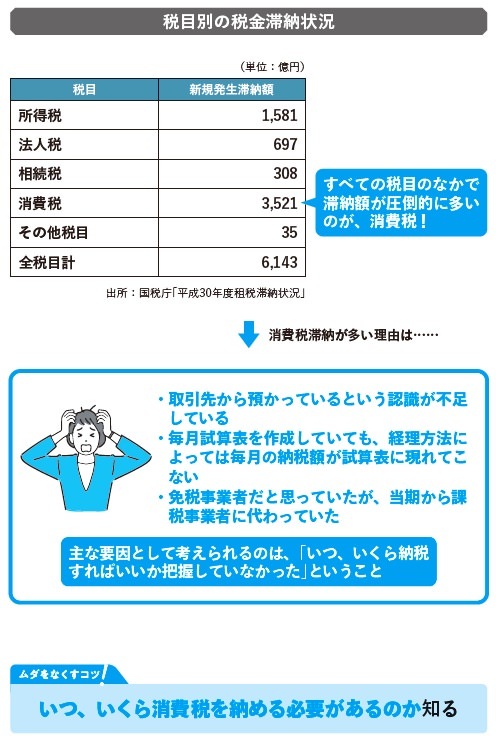

●最も滞納が多い税金は消費税

下図は国税庁が毎年発表している税金の種類別の滞納状況となりますが、すべての税目のなかで圧倒的に滞納額が多いのが消費税となります。

法人税と比較しても圧倒的に消費税が多い理由として、消費税をいくら納付すべきかわからず、気がついたら多額の納税義務を抱えてしまっていた、という方がほとんどだと思います。

税金の滞納により、差し押さえなどの滞納処分を受けてしまうと、今後の営業活動にも大打撃を受けてしまいます。税金の滞納は避けたいところです。

●利益が出ていなくても消費税納税は発生する

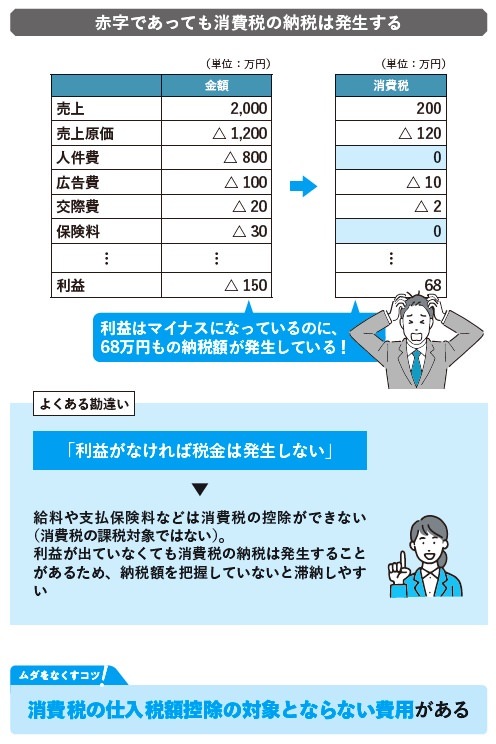

「税金は利益が出ていなければ納めなくていい」と思っている人は、意外と多いです。そしてその考えこそが、消費税が最も滞納が多い税目となっている要因の1つといえます。

もちろん業種によっては利益と消費税がうまく連動している会社もあるとは思いますが、特に人件費が多い会社は、赤字であるにもかかわらず消費税だけは納税しなければならない、というケースが多いです。

例えば下図の場合、150万円の赤字となっているにもかかわらず、人件費が多額に生じているため、消費税の納税額が発生しています。人件費や保険料は、費用にはなるものの消費税の課税対象取引とはなっていないため、控除が取れないことが原因です。

私は、消費税は納税額の計算過程を説明することが最も難しい税目であると考えています。どの取引が消費税の課税対象となり、どのように集計し、どのように納税額を算定するのか、これらの算出過程は、消費税率の改正や軽減税率の導入などにより毎年といっていいほど複雑化しています。

ただし、おおよその納税額を把握することはそこまで難しくありませんし、円単位で消費税の納税額を確認する必要性はありません。

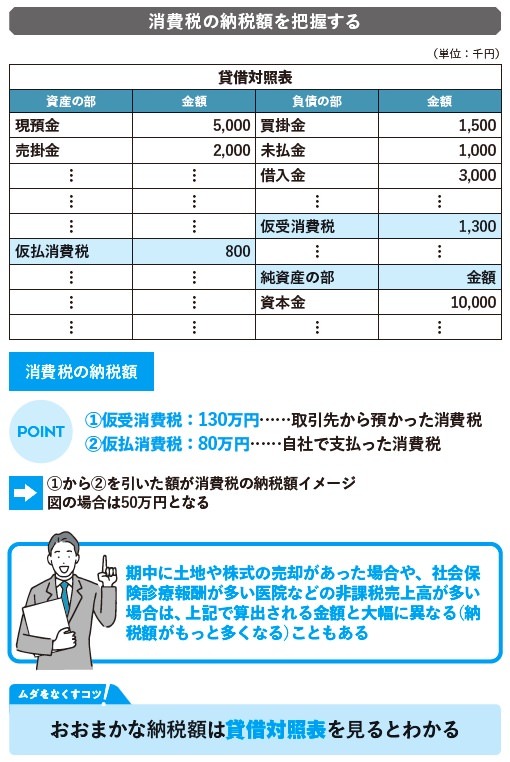

自社で経理していようが、会計事務所に経理を丸投げしていようが、会計ソフトを使って記帳をしているのであれば、貸借対照表にある2つの科目を見ればおおよその納税額は把握できるのです。

●消費税額はどこで見る?

冒頭でも紹介した通り、消費税は「預かった消費税」から「支払った消費税」を差し引いた金額が納税額となります。

預かった消費税は「仮受消費税(負債)」、支払った消費税は「仮払消費税(資産)」に計上されているので、仮受消費税から仮払消費税を差し引いた金額が消費税のおおよその納税額です。

税理士に計算してもらった最終的な納税額とは多少異なりますが、この2つの科目を定期的に見ておくことで、おおよその消費税の納税額は把握することができます。

※画像をクリックするとAmazonに飛びます