『知識ゼロですがつみたてNISAとiDeCOをはじめたいです。』より一部抜粋

(本記事は、横山 光昭氏の著書『知識ゼロですがつみたてNISAとiDeCOをはじめたいです。』=インプレス、2021年11月18日刊=の中から一部を抜粋・編集しています)

<登場人物>

横山光昭先生(以降、横山と記載。):家計再生コンサルタント

藤田良朗さん(以降、藤田と記載。):投資について何も知らない会社員

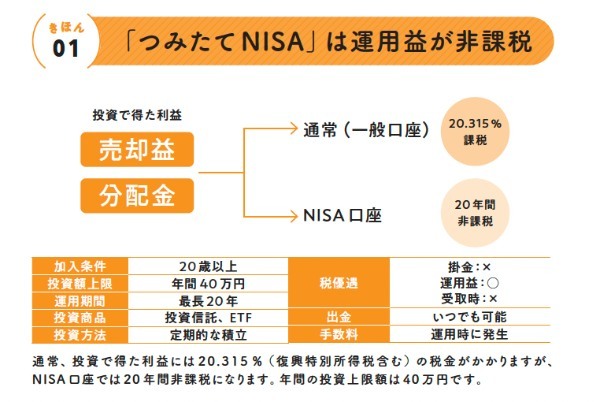

つみたてNISAのきほんをチェック

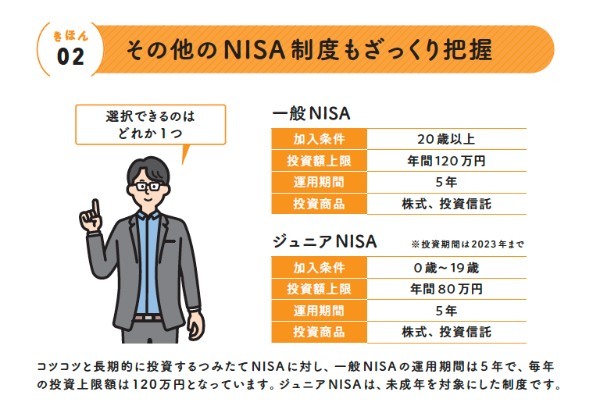

つみたてNISA は運用中に得た利益が非課税になる制度です。ほかにも一般NISA やジュニアNISA などいくつか種類があるので、違いについても簡単に解説します。

横山:つみたてNISAとiDeCoの違いがわかったところで、それぞれのメリットやデメリットを見ていこうか。まずはつみたてNISAの基本から。

藤田:つみたてNISAもiDeCoも、投資で得た利益が非課税になる制度でしたよね。

横山:そうだね。投資信託の投資で得られる利益は、売却益と分配金の2つに分けられるんだけど、普通の証券口座で投資すると利益にも税金がかかる。NISA口座で投資すれば、いくら利益が出ても税金はかからないんだ。

藤田:NISA口座は誰でも開設できるものなんですか?

横山:20歳以上で日本に住んでいたら誰でも開設できるよ。年間で40万円まで投資できて、はじめに商品を購入してから20年間は利益が非課税になるんだ。

藤田:いつでも資金が引き出せるのもポイントでしたよね。そういえば、つみたてNISAと一般NISAって違うんですか?

横山:一般NISAは年間の投資上限額が120万円で非課税期間が5年間。投資信託だけじゃなくて株式にも投資できる。投資に慣れている上級者向けだね。つみたてNISAとは選択制でどちらかしか利用できないから、初心者なら、長い期間でコツコツ投資できるつみたてNISAを選んでおくといいよ。

「一般口座」とは……上場している株式などを管理する口座。利益にかかる税額を自ら計算し、確定申告する必要がある。特定口座では確定申告不要(源泉徴収)も選べる。

「復興特別所得税」とは……東日本大震災からの復興に必要な財源を確保するため、2013 年から2037 年までの所得に課せられている税金。税額は所得税の2.1 %相当。

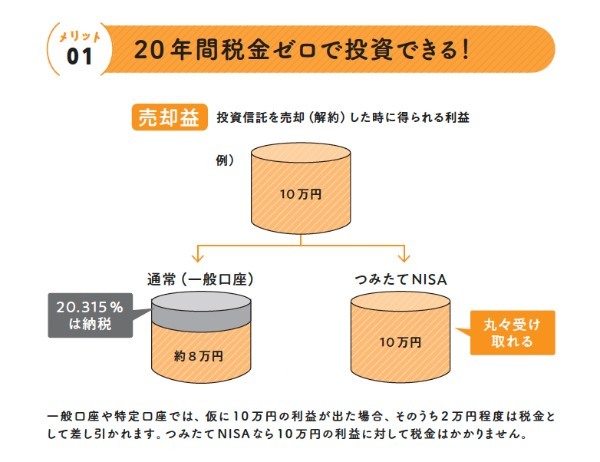

横山: つみたてNISAのメリットは、なんといっても投資で得た利益が20年間非課税という点だね。

藤田:普通の口座だとどのくらい税金がかかるんですか?

横山:約20%が税金となるから、10万円の利益が出たら、そのうち2万円くらいは税金として引かれるね。仮に毎年5万円の分配金がもらえるとすると、20年間で20万円近く税金が浮くという計算になるよ。

藤田:20万円も……。ほかにはどんなメリットがあるんですか?

横山:投資できる商品がすでに決められている点もメリットだね。

藤田:ん? それって、好きな商品を買えないってことですよね?

横山:確かに、選択肢は少なくなるね。でもよく考えてごらん? リターンが見込める分リスクが高い商品や、手数料が高い商品もあるなかで、どうやって自分で商品を選んだらいいと思う?

藤田:う……、それはちょっと、ぼくには難しそうです……。

横山:iDeCoと違っていつでも引き出せる点もメリットといえるね。教育費や介護費などあらゆる備えとして活用できるんだ。

「売却益」とは……金融商品や不動産を売ったときに得られる利益。購入時よりも売却(解約)時の価額が上がっていればその差が収益となり、NISA 口座では非課税。

「普通分配金」とは……投資信託の運用によって得られた収益のうち、決算ごとに投資家(投資信託の購入者)に分配される利益のこと。運用成績によっては支払われない。

※画像をクリックするとAmazonに飛びます

(提供:Wealth Road)