この記事は2021年5月21日に「The Finance」で公開された「金融サービス仲介業への参入の検討ポイントの整理」を一部編集し、転載したものです。

1つの登録で、銀行・貸金・証券・保険すべての分野のサービスが仲介可能となる新しい「金融サービス仲介業」(「新仲介業」)。2021年6月2日には、同年11月1日から施行されることが発表されるとともに、政令・内閣府令・監督指針等の内容が確定し、参入に向けた具体的な検討が可能な状況になってきた。そこで、本稿では、主に既存の仲介業(銀行代理業、保険募集人・保険仲立人、金融商品仲介業、貸金業)との差異に焦点を当てつつ、新仲介業を検討する際の留意点について簡潔に整理したい(2021年6月25日に情報をアップデートしました)

目次

なお、本書内で引用している法令等の凡例は以下のとおりである。

法・金サ法: 金融サービスの提供に関する法律

政令: 金融サービスの提供に関する法律施行令

府令: 金融サービス仲介業者等に関する内閣府令

監督指針: 金融サービス仲介業者向けの総合的な監督指針

パブコメ回答: 令和3年6月2日金融庁「令和2年金融商品販売法等改正に係る政令・内閣府令案等」に関するパブリックコメントの結果等について(別紙1)

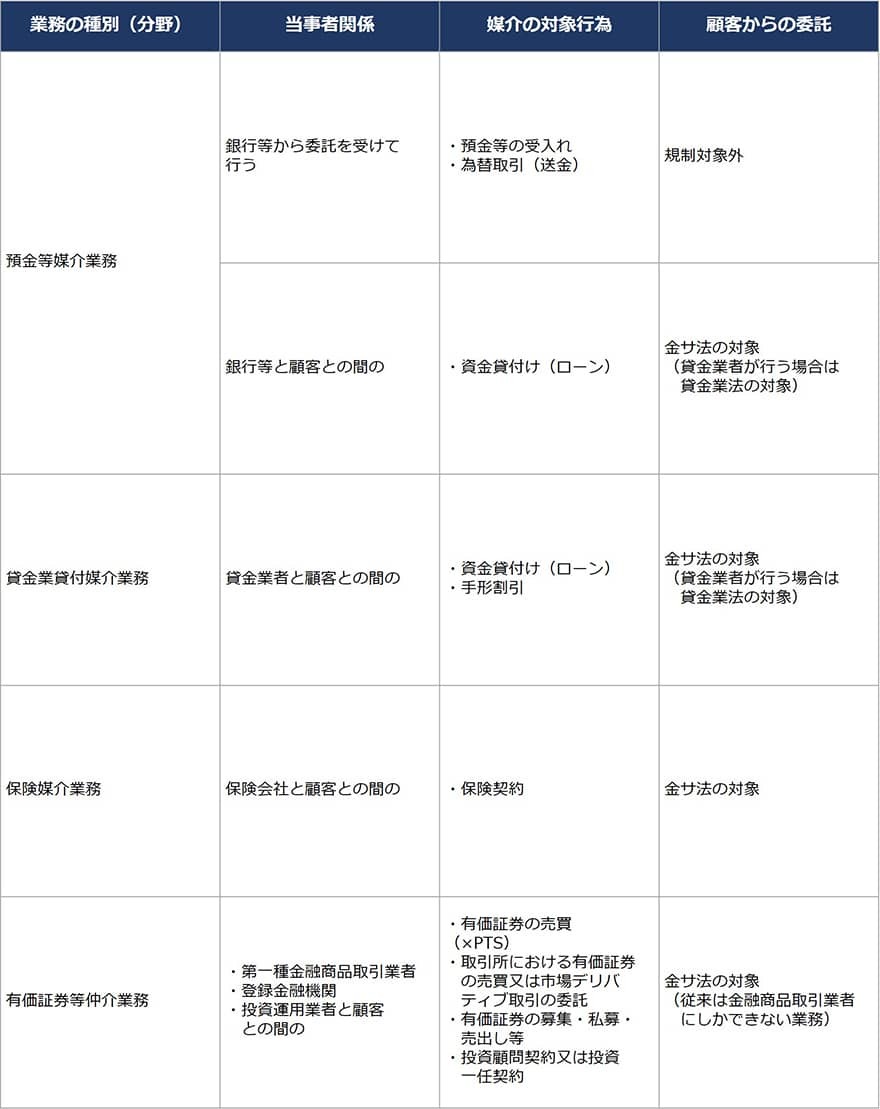

新仲介業と既存の仲介業との比較

次の表は、新仲介業と既存の仲介業の概要を比較したものであり、これに沿って検討を行う。

脚注 ※

※1:法12条

※2:法22条、政令26条

※3:保険業法291条1項

※4:法15条1号ヨ。但し、預金等媒介業務を行う場合は銀行代理業と類似の内容の制限がある(法15条4号、府令16条1号・2号)

※5:銀行法52条の38第1項3号、銀行法施行規則34条の37第6号・第7号

※6:法18条

※7:銀行法52条の61の2等

※8:法11条2項~5項、政令17条~20条、府令4条~6条

※9:法11条2項~5項

※10:法25条1項・2項、府令33条・34条

※11:たとえば、投資信託の販売手数料や信託報酬(金融商品取引法37条の3第1項4号)

※12:法27条

※13:金融商品仲介業者について金融商品取引業等に関する内閣府令123条1項17号

参入は容易だが、保証金の用意が負担

新仲介業は、1つの登録のみで、次の表のとおり預金等媒介業務、保険媒介業務、有価証券等仲介業務、貸金業貸付媒介業務の全部又は一部を業として行うことが可能(※14) である(①)点で、複数の分野に携わる場合に業種ごとの登録等が必要となる既存の仲介業よりも参入は容易である(※15)。

もっとも、参入には、顧客保護のための保証金(1000万円+前事業年度の年間受領手数料(※16)×5%(10万円未満の端数切捨て)(※17) )を供託する必要がある(②)。実務的には、供託の代替手段として認められている銀行等との保証委託契約(届出制)又は保険会社との賠償責任保険契約(承認制。ただし、一部の代替のみ)(※18) の利用の可否や保証料・保険料の水準も重要な検討要素となる。

脚注 ※

※14:法11条1項

※15:既存の仲介業者と異なり、代理申請制度は使えないため、自ら申請する必要があるが、提携先から手続に関するサポートを受けることは可能である。

※16:兼業業務における手数料等と不可分である場合は合理的な計算方法により算出する必要がある(パブコメ回答No. 74~77)。

※17:政令26条

※18:法23条、政令29条

複数の金融機関との提携が容易であり、経営・ビジネスの自由度が高い

新仲介業については、法令上、提携先の金融機関(以下「提携先」という。)からの指導・監督を受けることは規定されていないことから(③)、分野を跨いで複数の金融機関と提携することが容易である。そのため、多数の金融機関を比較・推奨することを売りにするのであれば新仲介業にメリットがある。

また、他業種との間の兼業規制は基本的に存在しない(④)。そのため、たとえば、Embedded Financeなど、金融業とは別の業種が参入し、自社ビジネスに親和性のある金融サービスを組み込み、非金融ビジネスの利便性を高めることで収益化・差別化を図ることが可能であることに加え、報酬の取り方にも(顧客への情報提供を除き)制限がないため、ビジネスモデルの構築に当たり創意工夫の余地が大きい。

さらに、金融サービスの仲介をAPI等の情報通信技術を利用した方法により行う(電子金融サービス仲介業務(※19) )旨を明らかにして登録を受けた場合は、一定の要件を満たせば届出のみで電子決済等代行業を行うことが可能(※20) である点(⑤)も新仲介業のメリットである。

脚注 ※

※19 法13条1項6号

※20 法18条。もっとも、仲介業者が販売を媒介した金融商品等の代金回収のみを目的とする口座引落の指図の伝達行為は、そもそも電子決済等代行業の適用除外(銀行法施行規則1条の3の3第1項4号)に該当し、登録なしに行うことが可能であると思われる。

取扱可能な商品・サービスの幅及び契約締結方法に制限

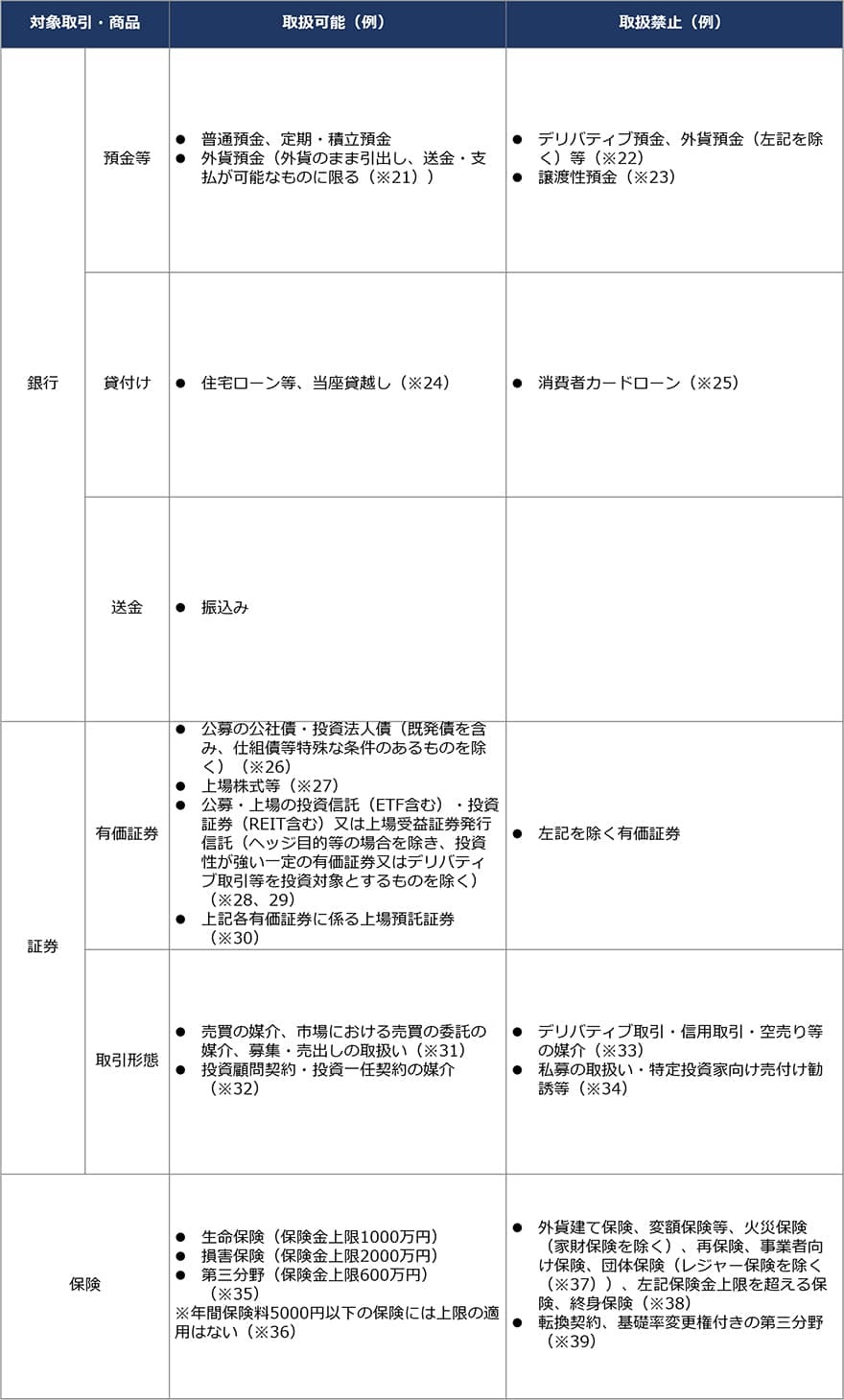

もっとも、次のとおり、新仲介業は、「顧客に対し高度に専門的な説明を必要とする」商品・サービスの取扱いが制限されており(⑥)、シンプルな商品ラインナップが中心となるため、商品等の多様性や専門性を売りにする点では既存の仲介業に見劣りする。例えば、外貨建て保険や変額年金保険と投資信託を比較しつつ販売するといった実務があるが、新仲介業のみではできないことになる。

また、新仲介業は「媒介」のみであり、「代理」を行うことができない(⑦)。すなわち、契約判断は提携先に留保されているため、オンラインにおいて、API接続によって新仲介業者のウェブサイトやアプリ内でどこまでの手続を行うことができるか(提携先のサイトに遷移させる等の必要があるか)は慎重な検討が必要である。

脚注 ※

※21:府令4条1項

※22:政令17条1項1号

※23:政令17条1項2号

※24:政令17条2項1号、府令4条2項

※25:政令17条2項1号・2号

※26:政令19条1項1号イ・ホ、府令6条1項

※27:政令19条1項1号ロ

※28:政令19条1項1号ハ・ニ・ヘ

※29:府令6条4項

※30:政令19条1項1号チ

※31:政令19条3項

※32:政令19条4項・5項

※33:政令19条1項2号、府令6条5項、政令19条2項2号

※34:政令19条3項

※35:政令18条7号イ。一の保険契約者に係る一の被保険者について、その保険契約に定められた保険期間内における保険金額の上限を定めているもの(パブコメ回答No.33)。

※36:府令5条3項、56条1項3号ロ

※37:府令5条1項

※38:政令18条

※39:府令5条2項

提携先の組織的・財政的サポートにも制限

新仲介業では、コンプライアンス・システム管理・内部監査等の体制整備や、金融サービスの提供に関して顧客に与えた損害について、所属先がサポートすることは制度上想定されていない(⑧)。

提携先から、コンプライアンス業務等の知見の提供を受ける、顧客の損害について肩代わりをしてもらえる等のサポートを受けられるかは提携先との契約次第であり、また、当局対応は直接行う必要があることから、一定のコンプライアンスコストの負担を覚悟する必要がある。実務的には、コンプライアンス等の管理業務の外部委託がどこまで許容されるかという点も重要な視点となる。

また、提携先との間で、顧客への情報提供等についてどのような役割分担をするかを決めるにあたっては、規制対応、顧客利便、システムの仕様の観点から検討することが求められる。

手数料の開示等特有の義務への対応が必要

新仲介業では、提携先との資本関係・委託関係のほか、顧客の求めがあれば、提携先から受領する仲介手数料等の額や仲介手数料等の総額に占める割合等の事項を開示する必要がある(⑨)。そのため、仲介業者にとっては収益やコストの構造を明らかにすることになるばかりか、特に預金・ローンや投資性のない保険商品等の一般に手数料開示がされていない金融商品を扱う場合は、そもそもの商品提供の可否や、開示の方法や内容について、提携先との交渉が難航する可能性がある。

また、顧客の金銭等の預託は禁止されており(⑩)、提携先から代理受領権を得て行う収納代行(※40) であっても流用・費消等を未然防止する趣旨から認められない(※41)(別途、資金移動業を兼業している場合は取扱い可能である(※42) )。顧客利便の観点からは、代金決済をいかに安全・円滑に行うかは非常に重要なポイントであり、決済事業者との提携を含めて慎重な検討が必要である。

その他、顧客情報の取扱いについては詳細な規定が設けられており(※43) 、特に、仲介業務又は兼業業務の過程で取得した顧客の非公開情報等の業務別の管理(※44) や、複数の提携先から仲介業務を受託する場合における提携先別の顧客情報の管理体制の整備(※45) に留意する必要がある。

脚注 ※

※40:為替取引に該当しない可能性があり、銀行免許や資金移動業登録がなくても実施可能である場合がある。

※41:パブコメ回答No.101・102

※42:府令46条19号

※43:法26条、府令36条~38条

※44:府令20条2項1号イ、55条7号、62条1項15号、111条1項24号・25号、118条7号、監督指針Ⅲ-2-2(1)⑦

※45:監督指針Ⅲ-2-2(1)⑥

顧客との契約の内容も重要

既存の仲介業については、保険仲立人を除き、所属制のもとで金融機関の出先機関のような位置づけであることもあり、一般に顧客との媒介委託契約のようなものは存在しないことが多い(⑪)。これに対して、新仲介業では、顧客から依頼を受ける場合はもちろん、そうでなくても顧客への損害賠償義務を自ら履行する必要があるため、義務の内容・水準や賠償責任を事前にコントロールする観点から、顧客との契約上の義務の内容が重要になる。

既存の仲介業との組合せにより、深さと広さを兼ね備えるという視点

最後に、新仲介業では、銀行・貸金・証券・保険の各分野において、同一の分野での既存の仲介業の兼業は混同防止のため禁止されている(その分野で重ねて登録を取ると既存の登録が消滅する(※46) )が、異なる分野の兼業については、複数の立場の重複がないため許容されている。

既存の仲介業については、専門性や取扱商品の多様性を維持しつつ、新仲介業によってラインナップの幅を他の分野に横断的に広げるといった戦略をとることが可能である。特に、既存の仲介業者は、顧客向けのプロモーションやコンプライアンス等の業務管理について提携先のサポートを受けており、そのノウハウを他の分野に横展開することも考えられよう。

脚注 ※

※46:法16条4項・6項等