2 ―― 各国経済の見通し

2 ― 1.マレーシア

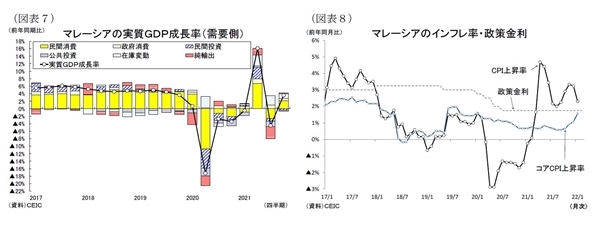

マレーシア経済は昨年、新型コロナウイルスの感染拡大を背景に急速に景気が悪化、2020年の実質GDP成長率が前年比▲5.6%に落ち込んだ(図表 - 7)。マレーシアは比較的早期にウイルスの封じ込めに成功して活動制限を段階的に緩和したが、経済活動の本格回復には至らなかった。昨年4-6月期には前年同期の落ち込みからの反動増により成長率が急上昇(同+16.1%)したが、7-9月期は感染再拡大が生じて再びマイナス成長となり、10-12月期はプラス成長(同+3.6%)に回復した。

10-12月期の景気回復は感染状況の改善に伴い経済活動の再開が進んだ影響が大きい。マレーシアは昨年半ばに感染第3波が到来したが、政府が6月に実施した全国的な都市封鎖やワクチン普及により9月に感染改善に転じた。政府は9月にクアラルンプール首都圏を国家回復計画の第4期に移行するなど段階的に活動制限を緩和して、ほぼすべての経済・社会活動が正常化した。こうして10-12月期の小売・娯楽施設への人流はコロナ前と比べて約2割減(7-9月期は約5割減)と改善した一方、新規感染者数の期中平均は5000人台で比較的落ち着いて推移した。経済活動が回復して民間消費は前年同期比+3.5%(前期:同▲4.2%)とプラスに転じ、総固定資本形成は同▲3.3%(前期:同▲10.8%)とマイナス幅が縮小した。また世界経済の回復や原油・ガスなど資源価格の高騰、半導体需要の堅調な拡大が財輸出(同+13.1%)の追い風となり、成長率を押し上げた。

先行きのマレーシア経済は、感染動向と活動制限措置により経済活動が左右される状況が続くが、経済再開が進み、景気回復が続くと予想する。1月下旬にはオミクロン株による感染拡大が生じたが、感染者数は3月に一時3万人台に達してピークアウトした。政府はワクチン接種率が高く、重症化例が少ないことから活動制限令を再発令しておらず人流に大きな変化はみられない。従って、1-3月期はオミクロン株の影響が限定的となり成長率の鈍化は小幅に止まると予想する。また政府は4月からエンデミックへの移行期に入りワクチン接種した入国者の隔離が不要とする計画であり、観光やビジネス目的の旅行者の受け入れが本格的に再開することも観光業の持ち直しを促すだろう。今後も対面型サービス業など一部で厳しさが残るが、全体的には経済活動が活性化して雇用情勢や企業・消費者マインドが上向いて内需が回復するほか、海外経済の回復が続いて輸出の底堅い成長が続くだろう。また政府の拡張財政(2022年度の歳出は+3.6%)も景気回復を後押ししよう。

金融政策は、マレーシア中銀が10会合連続で政策金利を1.75%に据え置いている(図表 - 8)。先行きのインフレ率は原材料価格の高騰や経済活動の再開により概ね+2%台の緩やかな伸びが続くなか、中銀は金融緩和の程度を正常化するため来年後半に1回の利上げを実施すると予想する。

実質GDP成長率は2022年が+5.8%(2021年:+3.1%)、2023年が+5.3%と堅調に拡大すると予想する。

2 ― 2.タイ

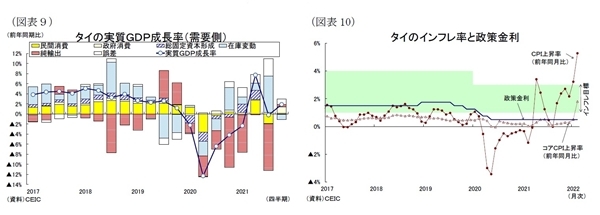

タイ経済は昨年、新型コロナウイルスの感染拡大を背景に急速に景気が悪化、2020年に経済が停滞して、実質GDP成長率が前年比▲6.2%と減少した(図表 - 9)。タイ政府は早期のウイルス封じ込めに成功して段階的に行動制限を緩和したが、本格的な経済活動の再開には至らなかった。昨年4-6月期は前年同期の落ち込みからの反動増(ベース効果)により成長率が急上昇したが、7-9月期はデルタ株の感染再拡大に伴う活動制限措置の影響を受けて再びマイナス成長(前年同期比▲0.3%)となり、10-12月期は再びプラス成長(同1.9%増)に回復した。

10-12月期の成長率は感染状況の改善に伴い経済活動が持ち直した影響が大きい。タイでは感染第3波への対応として7月中旬から首都バンコクなどで都市封鎖が実施されたほか、ワクチン接種が加速したため、感染状況は8月に改善に転じた。このため10-12月期の新規感染者数の期中平均は6000人台で比較的落ち着いて推移した。またタイ政府は10月半ばから都市封鎖の対象地域を段階的に縮小し、12月に入って解除したため10-12月期の小売・娯楽施設への人流はコロナ前と比較して約4%増加するなど消費活動が持ち直して民間消費(前年同期比0.3%増)がプラス成長に回復した。また世界的な経済活動の再開や半導体需要の堅調な拡大、外国人観光客の受け入れ再開により財・サービス輸出(同17.7%増)が大きく増加したことも成長率の押し上げ要因となった。

タイ経済の先行きは、感染動向と活動制限措置によって経済活動が左右される状況が続くだろうが、ワクチンの普及や外国人観光客の受け入れ再開などによって緩やかな景気の回復が進むと予想する。1月からオミクロン株による感染拡大が生じており、感染者数は2月下旬から約2万人台の高水準が続いているが、政府は重症化率や脂肪率が低いことから経済への影響が大きい都市封鎖に慎重な姿勢を続けている。もっとも1-3月期は人流が12月と比べて小幅に減少しており、民間消費は押し下げられるだろう。しかし、足元の感染状況は改善傾向にあるほか、ブースター接種の開始により今後は活動制限の緩和が進むものとみられ、企業・消費者マインドの改善や雇用情勢は再び改善に転じるだろう。また今年2月からは(一時停止していた)ワクチン接種済み外国人が隔離免除で入国できるテスト・アンド・ゴー制度の運用を再開している。観光業が新型コロナ前の水準まで回復するには少なくとも1年は要するだろうが、雇用情勢や消費者・企業マインドが改善して民間部門の回復は続くものとみられる。財・サービス輸出は外国人旅行客の受け入れ拡大や世界経済の回復により増加傾向を維持するだろう。

金融政策は、タイ銀行(中央銀行)が2020年5月から過去最低の政策金利を0.5%で据え置いている(図表 - 10)。足元の消費者物価上昇率は原材料価格と食品価格の上昇を受けて中銀の物価目標(+1~3%)を上回っており、当面は高めの水準が続きそうだ。政策金利は年末にかけて1回利上げを実施すると予想する。

実質GDP成長率は2022年が+3.8%(2021年:+1.6%)、2023年が+4.1%と上昇すると予想する。

2 ― 3.インドネシア

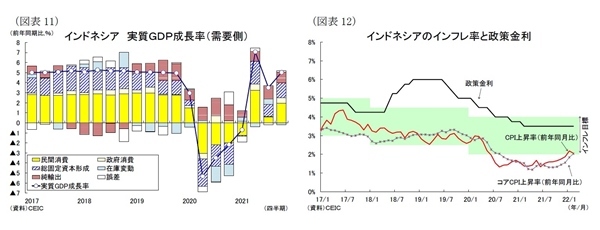

インドネシア経済は新型コロナウイルスの世界的な感染拡大を背景に2020年に経済が停滞して、実質GDP成長率が前年比▲2.07%と減少した(図表 - 11)。感染第1波の長期化によりインドネシア政府が各種行動制限を継続したため経済活動の再開が遅れてマイナス成長が続いたが、昨年4-6月期以降は前年同期の落ち込みからの反動増(ベース効果)や経済活動の再開によって押し上げられ、2021年の成長率は前年比+3.69%に上昇、2年ぶりのプラス成長となった。

10-12月期の成長率は前年同期比5.02%増(前期:同3.51%増)と上昇した。感染状況の改善に伴い経済活動の再開が進んだ影響が大きいとみられる。インドネシアは昨年6月頃から感染第2波が発生したが、政府が7月にジャワ島とバリ島に緊急活動制限を実施して出社を原則禁止するなど人の移動を制限したことやワクチン接種の加速が奏功して感染状況が改善に転じ、10-12月は新規感染者数の期中平均が500人台で落ち着いて推移した。政府は8月から出社や商業施設営業に対する制限を次第に緩和し、12月にはジャワ・バリ両島の活動制限のリスク区分を最も低いレベル1に引き下げたため、10-12月平均の小売・娯楽施設への人流はコロナ前の6%増(7-9月平均:約12%減)と改善した。結果、民間消費(前年同期比+3.83%)と総固定資本形成(同+4.49%)は伸びが加速したほか、資源需要の増加が財輸出(同+30.95%)の追い風となり成長率を押し上げた。

先行きのインドネシア経済は、感染動向と活動制限措置によって経済活動が左右される状況が続くが、ワクチンの普及に伴う経済活動の正常化により景気回復が進むと予想する。1月にはオミクロン株到来による第3波が生じ、2月には感染者数が一時5万人台を突破した。政府は首都圏の活動制限を1月と2月に1段階ずつ引き上げ、3月に1段階引き下げたため、現在はリスク区分が2となっている。移動制限が一時強化されたため、人流は12月より小幅に減少しており、1-3月期の実質GDPは押し下げられるだろう。しかし、足元の感染状況は改善傾向にあるほか、ブースター接種の開始により今後は活動制限の緩和が進むものとみられ、企業・消費者マインドの改善や雇用情勢は改善に転じるだろう。また2022年度も継続する国家経済復興(PEN)プログラムによる政府支出も景気の下支えとなるだろう。

金融政策は、インドネシア中銀が政策金利を13カ月連続で3.5%に据え置いている(図表 - 12)。足元の消費者物価上昇率は+2%程度まで上向いており、今後は経済活動が活発化するなかで物価上昇が続き、年後半には中銀の物価目標(+2~4%)の中央値を上回るだろう。なお油価高騰による物価上昇圧力は燃料補助金制度があるため限定的となるとみられる。中銀は2021年半ばに景気回復の進展や米利上げに伴う資本流出の抑制を理由に政策金利の引上げに舵を切ると予想する。

実質GDP成長率は2022年が+5.4%(2021年:+3.7%)、2023年が+5.1%と堅調な拡大を予想する。

2 ― 4.フィリピン

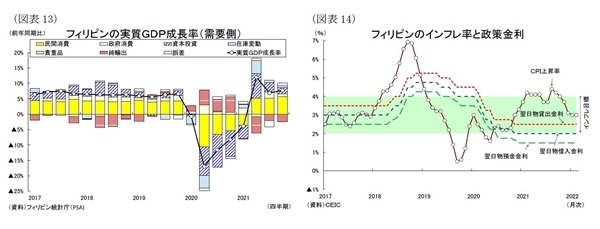

フィリピン経済は新型コロナウイルスの感染拡大を背景に2020年に景気が悪化して実質GDP成長率が前年比▲9.6%と減少した。ウイルス感染の長期化により政府が外出・移動制限措置を継続して経済の回復が遅れたが、昨年4-6月期以降は成長率が前年同期の落ち込みからの反動増や経済活動の再開によって押し上げられ、2021年は前年比+5.6%に上昇した(図表 - 13)。

10-12月期の成長率は同+7.7%(前期:同6.9%増)となり、感染状況の改善に伴う経済活動の再開が進んで経済回復の動きが続いた。フィリピンではデルタ株の到来により昨年8月に感染者数が1日2万人台を突破したが、政府が8月上旬に首都圏・周辺州の外出・移動制限措置を2週間最も厳しい水準に引き上げたことやワクチン接種の加速により感染状況は9月から改善に転じ、12月中旬には新規感染者数が数百人程度まで減少した。政府は首都圏で実施する外出・移動制限措置を10月中旬、11月上旬に段階的に緩和して5段階の上から4番目に厳しい措置まで制限を緩めたが、ワクチン接種の進展により経済再開と感染抑制の両立を進めることができた。こうして10-12月期は外出・移動制限措置が緩和されたことにより、民間消費(前年同期比+7.5%)と総固定資本形成(同+9.5%)は堅調に拡大した。

先行きのフィリピン経済は、引き続き感染動向と活動制限措置によって経済活動が左右されるだろうが、ワクチンの普及に伴う経済活動の正常化により景気回復が進むと予想する。フィリピン政府はオミクロン株の感染拡大が一時的な動きに止まったため、首都圏の外出・移動制限措置の警戒レベルは今年1月こそ4番目に厳しい水準に引き上げたが、2月から段階的に引き下げ、現在は最も緩い水準としている。また今後一般的なかぜと同類に扱い警戒水準をさらに緩めることも検討している。再び新たな変異株が出現すれば警戒感が高まるほか、対面型サービス業など一部で厳しさが残るものの、全体としては経済活動の正常化が進み、企業・消費者マインドや雇用情勢の改善を通じて景気が回復しよう。また内需は海外出稼ぎ労働者の本国送金の増加や大規模インフラ整備計画「ビルド・ビルド・ビルド」の加速、来年5月の統一国政・地方選挙関連の支出増、外需は海外経済の回復による輸出拡大が追い風となるだろう。もっともロシアのウクライナ侵攻を背景とする原油高騰の影響により先行きのインフレ圧力が高まることは景気回復の勢いを削ぐリスクがある。

金融政策は、フィリピン中銀が政策金利を1年以上にわたって過去最低の2.0%で据え置いている(図表 - 14)。2月の消費者物価上昇率は前年同月比3.0%増と、中銀の物価目標圏(+2~4%)の半ばで推移しているが、今後はロシアのウクライナ侵攻等を背景とする油価高騰や国内経済の安定的な回復が続くなかで上昇するだろう。中銀は2021年半ばに景気回復の進展や米利上げに伴う資本流出の抑制を理由に政策金利の段階的な引上げに舵を切ると予想する。

実質GDP成長率は2022年が+6.8%(2021年:+5.6%)、2023年が+6.2%に上昇すると予想する。

2 ― 5.ベトナム

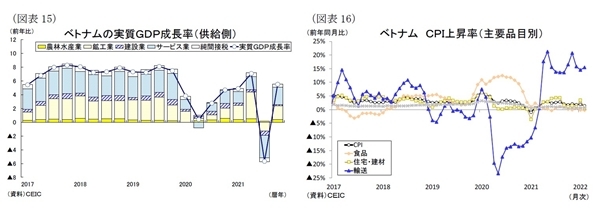

ベトナムは2020年の世界的な新型コロナの感染拡大に対し、政府が早期の水際対策の徹底と全国的な社会隔離措置の短期間の実施により感染の抑え込みに成功し、2020年の成長率は前年比+2.9%とプラス成長を確保した(図表 - 15)。その後は2021年前半まで堅調な成長が続いていたが、7-9月期はデルタ株による感染再拡大に伴う厳しい行動制限が実施されて経済活動が停滞したため、マイナス成長に落ち込んだ。10-12月期の成長率は前年同期比+5.2%と上昇したが、2021年の成長率は前年比+2.6%に鈍化した。

10-12月期のV字回復は新型コロナの感染状況の改善に伴い活動制限措置が緩和されたことにより経済活動が再開したことによる影響が大きい。ベトナム政府は感染第4波に伴い昨年7月に国内各地で社会隔離措置を導入して工場労働者の「労・食・住」を1カ所に集約する「工場隔離」が操業継続の条件となるなど厳しい制限が課されたが、感染状況が改善に転じると、10月以降全国で都市封鎖が解除されて経済活動が回復した。また政府が新型コロナ対応を従来のゼロコロナ政策からウィズコロナ政策に転換して操業可能な事業活動が広がったため、10-12月期は製造業が同+8.0%(前期:同▲4.1%)、サービス業が同+5.4%(前期:同▲8.6%)となり、それぞれ上昇した。

先行きのベトナム経済は、引き続き感染動向と活動制限措置によって経済活動が左右される。足元ではオミクロン株の感染再拡大が生じているが、政府は今年1月に感染リスク評価の基準を感染者数よりも重症者数や死亡者数を重視するように見直すなど経済優先の姿勢を続けており、1-3月期の経済の落ち込みは限定的なものとなりそうだ。また今後はワクチンの普及に伴う感染状況の改善や経済活動の正常化が進むにつれて景気の回復ペースが強まるだろう。政府は2月から付加価値税を10%から8%に引き下げるなど新型コロナからの経済回復策を打ち出しており、雇用情勢や消費者・企業マインドが改善して、民間部門が回復するとみられる。また製造業は海外経済の回復や米中貿易戦争を背景とする生産移転、複数の二国間・多国間の貿易協定が追い風となり、外資系メーカーの投資が拡大して製造業生産の堅調な拡大が予想される。このほか、3月15日から外国人旅行者の入国が全面再開しており、観光業の持ち直しが徐々に始まるものとみられる。

金融政策は、ベトナム中銀が政策金利を1年半近く4.0%の緩和的な水準に据え置いている。2月の消費者物価上昇率は前年同月比+1.4%となり、付加価値税減税により落ち着いた水準にある(図表 - 16)。今後は資源価格の高騰や経済活動の回復により物価が上昇に向かうが、緩やかなドン高と政府の物価安定策により政府目標値の+4%を下回って推移すると予想する。政策金利はドン高基調が続く中、経済の回復を優先して年内まで据え置かれると予想する。

実質GDP成長率は2022年が+7.2%(2021年:+2.6%)とウィズコロナ政策下の行動制限の緩和により上昇し、2023年が+6.7%と堅調な伸びが続くと予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斉藤 誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・ASEANの貿易統計(3月号)~輸出は1月も二桁成長を続けるも、オミクロン株の急拡大の影響が下押し要因に

・タイ経済:2021年10-12月期の成長率は前年同期比1.9%増~経済活動の再開により再びプラス成長に、今後は観光業の回復がカギを握る

・マレーシア経済:2021年10-12月期の成長率は前年同期比+3.6%~感染改善に伴う活動制限の緩和により再びプラス成長に回復

・インドネシア経済:2021年10-12月期の成長率は前年同期比+5.02%~成長率は3期連続のプラス成長、内外需ともに拡大

・フィリピン経済:2021年10-12月期の成長率は前年同期比7.7%増~3期連続のプラス成長、民間消費が順調に回復