1 ―― 東南アジア経済の概況と見通し

(経済概況:感染状況の改善に伴う行動制限の緩和により成長率が再び上昇)

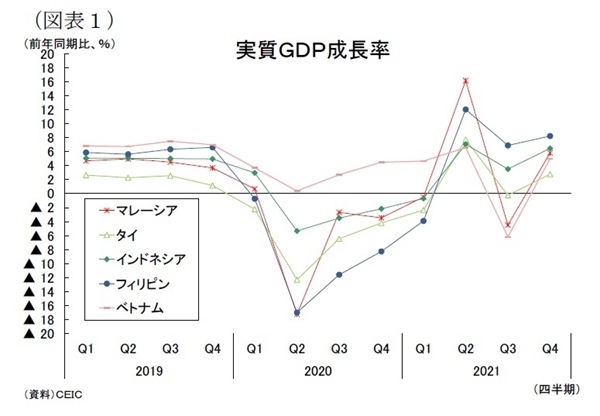

東南アジア5カ国の経済は2020年に新型コロナウイルス感染拡大と各国の活動制限措置の影響が直撃して経済が低迷し、ベトナムを除く4カ国(マレーシア、タイ、インドネシア、フィリピン)がマイナス成長に落ち込んだ(図表 - 1)。2021年4-6月期は東南アジア地域でデルタ株による感染再拡大が生じ、各国政府は活動制限措置を強化したため、実体経済が停滞した国が多かったが、成長率(前年同期比)は昨年の実質GDPが大幅に減少した反動(ベース効果)により大きく上昇した。しかし、7-9月期は更なる感染拡大により都市封鎖など活動制限が厳格化される傾向が強まり、成長率が大きく低下した。10-12月期はワクチン接種の進展に伴い感染状況の改善が続くなか、活動制限が次第に緩和されたことにより経済活動の再開が進み、各国の成長率がプラスに回復した。

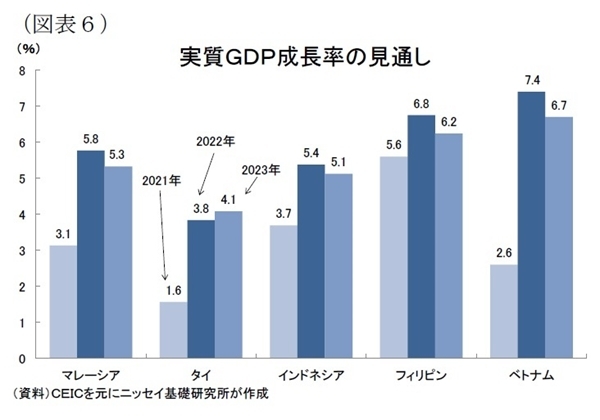

10-12月期の実質GDP成長率(前年同期比)は、フィリピンが同+7.7%、ベトナムが同+5.2%、インドネシアが同+5.0%、マレーシアが同+3.6%、タイが同+1.9%となり、それぞれ上昇した。

(新型コロナ感染状況:1-3月期にオミクロン株による感染再拡大)

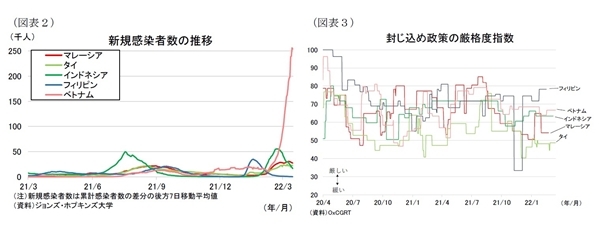

東南アジア地域の新型コロナ感染動向は昨年半ばにデルタ株による感染再拡大が生じたが、各国の厳しい活動制限措置が1~2ヵ月実施されたことにより、インドネシアでは7月、タイでは8月、マレーシアとフィリピン、ベトナムは9月に新型コロナ感染がピークアウトし、10-12月期は各国の感染状況は概ね改善傾向が続いた(図表 - 2,3)。各国政府は感染状況の改善するに従って活動制限の段階的な緩和を進めたほか、活動制限措置による経済活動への影響、ワクチン接種の進展、医療体制の改善などさまざまな要因を考慮してウィズコロナ(新型コロナウイルスとの共存)を前提とする柔軟な感染対策をとるようになってきている。特にベトナムはこれまでのゼロコロナ政策からウィズコロナ政策への転換したことにより11月頃から感染が再び広がり始めた。

1-3月期は昨年末に出現したオミクロン株の感染が広がり、各国で感染再拡大が生じている。しかし、オミクロン株の重症化率は低く、医療体制が逼迫する事態とはなっていないため、各国政府は昨年末に水際対策を強化したものの、都市封鎖など厳しい活動制限措置までは実施してない。このため、各国ではこれまで以上のペースで感染が広がったが、ワクチン接種が進んでいることもありマレーシア、タイ、フィリピン、インドネシアでは1~2ヵ月程度で感染状況がピークアウトした。べトナムはテト(旧正月)休暇明けの2月から感染者数が急増しており、歯止めがかかっていないようにみられるが、ワクチン接種を加速しながら経済の経常化を進める政府の政策に変化はみられない。

(物価:当面は資源高を受けて上昇、その後も経済回復により高めの水準で推移)

東南アジア5カ国の消費者物価上昇率(以下、インフレ率)は2020年に新型コロナ感染拡大に伴う活動制限措置やエネルギー価格の下落を受けて低下した後もデフレ圧力が働いて低水準で推移したが、2021年は前年の落ち込みからの反動増や国際商品価格の高騰により上昇した(図表 - 4)。もっともコロナ禍でサービス消費が抑制されるなど物価上昇は限定的となっている国が多い。

先行きのインフレ率は、商品市況高騰の影響が広がり上昇傾向が続くだろう。特に2月以降はロシアのウクライナ侵攻を受けて燃料や食品、金属の価格が急騰している。仕入価格上昇の一定割合を販売価格に転嫁する動きが続くことでインフレ率が押し上げられるものとみられる。また新たな変異株が出現して感染再拡大が生じた場合、経済活動に一定の制限が課されることは需給面からの物価下押し圧力が働くが、その後の感染状況の改善や国内外の経済再開が進むなかで労働需給は徐々に引き締まるため、賃金が上昇するにつれてインフレ率が年末にかけてやや高めの水準で推移すると予想する。

(金融政策:2022年は金融引き締め姿勢に転換)

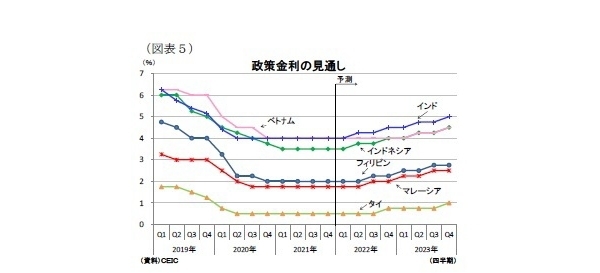

東南アジア5カ国の金融政策は2020年に新型コロナの世界的な感染拡大の影響が直撃すると、各国中銀が段階的な利下げを実施、その後も緩和的な金融政策が維持されている(図表 - 5)。2021年はインドネシア中銀が2月に0.25%の利下げを実施した程度であり、各国中銀の政策スタンスに大きな変化はみられなかった。

金融政策の先行きは、当面の物価上昇が警戒水準には達しないこと、またコロナ禍でダメージを受けた経済の回復を後押しするため、当面は各国の政策金利が据え置かれると予想する。しかし、今後は米国の金融引き締めに伴い資金流出圧力が強まるほか、ワクチン普及に伴う経済活動の回復が続いて受給面からの物価上昇圧力が働くようになるなかで各国中銀は2022年半ば頃から利上げに踏み切るようになるとみられる。国別にみると、インドネシアが年2回、マレーシアとタイ、フィリピンが年後半に1回の利上げを実施すると予想する。

(経済見通し:オミクロン株の影響は限定的、2022年はワクチン普及で経済正常化が進む)

東南アジア5カ国の経済は、新型コロナウイルスの感染動向と活動制限措置によって経済活動が左右される状況が続く。今回の経済見通しを策定する前提として、今後も新たな変異株が出現して対面型サービス業を中心に一定程度経済活動に影響するものの、ワクチン接種の更なる進展等により各国が大規模な都市封鎖を実施するまでには至らないことを想定している。

東南アジア各国はワクチン普及が進むなかでウィズコロナを目指した柔軟な感染対策と経済活動の両立を図るようになっており、2022年は景気の回復が軌道に乗ると予想する。オミクロン株の感染再拡大の影響は1-3月期の実質GDPを押し下げるものの、各国都市封鎖などの厳しい活動制限措置は実施されていないため、経済への影響は限定的となりそうだ。また足元では各国で外国人観光客の受け入れを本格再開する動きもあり、コロナ禍で低迷が続いた観光業が徐々に回復するだろう。こうした中で労働市場や消費者・企業マインドが改善して、内需は民間部門を中心に次第に勢いを増していくとみられる。政府部門も引き続き景気回復をサポートする。各国政府は財政赤字拡大を時限的に許容して消費喚起や投資拡大のための施策を打ち出すなど積極財政を続けている。もっともソーシャルディスタンスの確保などの基本的な感染防止策は維持されるため対面型サービス消費が引き続き抑制されるほか、緩和的な金融政策が引き締め方向に転じることは内需回復の重石となるだろう。

外需は各国でワクチン証明や陰性証明の提示を条件とした外国人観光客の受け入れが進むため、サービス輸出が漸く回復へ向かうだろう。ワクチンの普及拡大により世界経済が回復に向かうが、2021年と比べて財輸出の伸びは鈍化するほか、国内経済の回復で輸入が増えるため、外需の成長率寄与度は低下しよう。

以上の結果、2021年はデルタ株による感染再拡大と厳しい活動制限措置の実施により経済回復は限定的となったが、2022年はワクチンの普及拡大に伴い経済正常化が進むことから成長率は上昇すると予想する(図表 - 6)。