この記事は2022年4月1日に「ニッセイ基礎研究所」で公開された「日銀短観(3月調査)~大企業製造業の景況感は7期ぶりに悪化、資源高の価格転嫁は今後も続く見込み」を一部編集し、転載したものです。

要旨

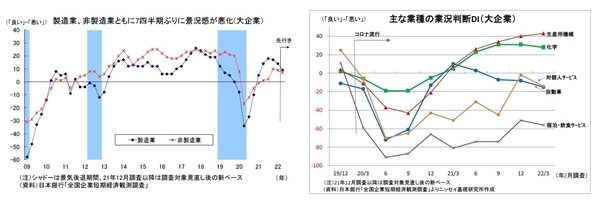

3月短観では、資源高に伴う原材料価格高騰や自動車等での半導体不足・オミクロン株拡大による減産が下押し材料となり、大企業製造業の業況判断DIが14と前回12月調査から3ポイント下落した。また、非製造業でも原材料価格の高騰に加えてオミクロン株拡大に伴う外出抑制が逆風となり、業況判断DIが弱含んだ。景況感の悪化はそれぞれ7四半期ぶりとなる。

先行きの景況感は総じてさらなる悪化が示された。製造業では、先々の原材料価格高騰への懸念が強いうえ、インフレに伴う海外経済の減速や供給網の混乱に対する懸念も燻っているとみられる。非製造業ではまん延防止等重点措置解除への期待が追い風となったものの、感染再拡大への警戒も燻るうえ、製造業同様、原材料価格高騰への懸念が重荷となったとみられる。

2021年度の設備投資計画(全規模全産業)は、前年度比4.6%増と前回から下方修正された。コロナの感染再拡大や供給制約、原材料高による建設コストの増加などを受けて、設備投資をいったん見合わせたり、先送りしたりする動きが強まったとみられ、例年よりもかなり大きめの下方修正が入った。また、今回から新たに調査・公表された2022年度の設備投資計画(全規模全産業)は、2021年度見込み比で0.8%増となった。例年3月調査の段階では前年割れとなる傾向が強いものの、昨年度3月調査に続いて、前年比で小幅なプラスの伸びが示された。企業収益の持ち直しが一定の追い風になっている一方で、2021年度からの先送り分が計上されたことで嵩上げされた面もあると推測される。事業環境の先行き不透明感も強いことから、企業の設備投資マインドが大きく改善しているわけではないとみられる。

今回注目された仕入価格判断DIは大幅に上昇し、販売価格判断DIの上昇幅を上回った。この結果、企業の足元の採算は悪化している。さらに、今後も仕入れ価格の高止まりが続くことが想定されるため、販売価格の引き上げを続けるとの見通しが示されている。