3 ―― 金融市場(3月)の振り返りと予測表

3 ―1 10年国債利回り

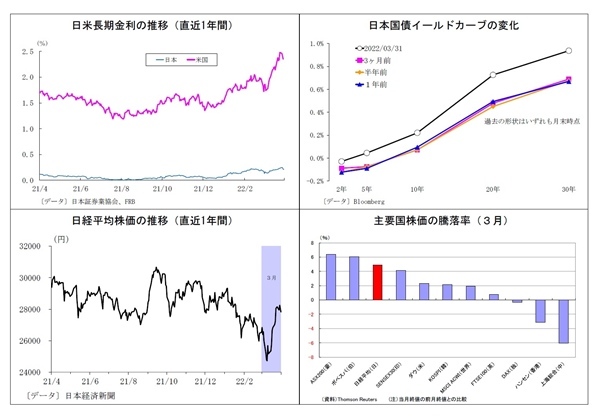

3月の動き 月初0.1%台後半でスタートし、月末も0.2%台前半に。

月初、ウクライナ情勢緊迫化に伴う安全資産としての債券需要が金利低下圧力となる一方で米利上げ加速観測が金利の下支えとなる形で0.1%台半ばを挟んだ展開に。その後、ウクライナ停戦交渉への期待が高まり、10日には0.1%台後半へ持ち直した。さらにFOMCを控えて米利上げ加速の思惑が高まり、15日には0.2%台前半に達し、その後実際に利上げの加速が示唆されたことで0.2%台前半での推移が継続。下旬には利上げ加速観測に伴う米金利の一段の上昇が波及する形で25日には0.2%台半ばへ。しかし、28日には日銀が指値オペを実施し、金利上昇に歯止めが掛かったうえ、その後も連続指値オペの実施や通常オペの増額など矢継ぎ早の対応が打たれたことで金利がやや低下、月末は0.2%台前半で終了した。

3 ―2 ドル円レート

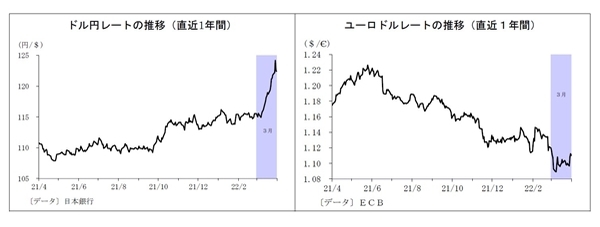

3月の動き 月初115円台前半でスタートし、月末は122円台半ばに。

月初、115円台での推移が続いた後、米利上げ加速観測が高まり、10日に116円へ。その後も米CPI上昇率の拡大などから米利上げ加速観測がさらに高まり、15日には118円台まで上昇幅を広げた。さらに18日の日銀総裁会見で緩和の継続が示され日米金融政策の方向性の違いが鮮明化、FRB要人から利上げに前向きな発言が相次いだこともあり、23日には121円台に上昇した。月終盤には日銀が指値オペを実施したことで日米金融政策の方向性の違いがさらに際立ち円安が加速。28日には一時125円台を付けたが、達成感が出たことで利益確定のドル売りが入り、月末は122円台半ばで終了した。

3 ―3 ユーロドルレート

3月の動き 月初1.11ドル台半ばでスタートし、月末は1.11ドル付近に。

月初、ウクライナ情勢の緊迫で地理的・経済的に近い欧州経済懸念が高まり、ユーロが下落。8日には1.08ドル台後半を付けた。しかし、翌9日にはウクライナ停戦交渉への期待が高まり、1.10ドル台に肉薄するまで持ち直した。その後は米利上げ観測に伴ってドル高圧力が高まったが、停戦交渉への期待やECBの年内利上げ観測によってユーロ高圧力も高まり、ユーロドルは1.10ドルを挟んだ一進一退の展開が継続。月の終盤にはロシアによるキエフでの軍事行動縮小発表や独CPI加速を受けてユーロがさらに買われ、月末は1.11ドル付近で終了した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野 剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部 上席エコノミスト

【関連記事 ニッセイ基礎研究所より】

・円買い理由が見当たらない~マーケット・カルテ4月号

・まるわかり“実質実効為替レート”~“50年ぶりの円安”という根深い問題

・円相場のカギを握る米金融引き締めとウクライナ情勢~マーケット・カルテ3月号

・円高リスクは後退したか?~あえて円高シナリオを考える

・日本は「円安誘導批判」に耐えられるか~批判の妥当性と考えられる対応策