1 ―― トピック: 円買い為替介入の可能性を考える

3月半ば以降、為替市場ではにわかに円安ドル高が進行し、日銀による指値オペによって日米金融政策の方向性の差が鮮明化した28日のドル円レートは一時1ドル125円台に達した。その後は一旦上昇に歯止めがかかったものの、足元でも124円付近の高値で推移している。

最近の円安に対して、資源高に伴うコストプッシュのインフレ圧力を増幅させる「悪い円安」との見方が広がる中、岸田首相や為替政策を所管する鈴木財務相といった政府要人から円安けん制と取れる発言が相次いでおり(*1)、市場でも円安を止めるために政府が円買い為替介入に踏み切る可能性が意識されている。従って、改めて日本政府の為替介入を振り返り、先行きについて考える。

*1: 岸田首相:「為替の安定は重要であり急速な変動は望ましくない」(3月31日の衆院本会議にて・同日のロイター報道)、鈴木財務相:「いわゆる悪い円安にならないようにしっかりとした注視する」(3月29日閣議後会見にて・同日ロイター報道)、「為替の安定は重要、急速な変化は一番注意しなければいけない」(4月5日閣議後会見にて・同日ロイター報道)など。

1 ―1 為替介入の振り返り)

まず、為替介入は「為替相場の急激な変動を抑え、その安定化を図ること」(*2)を目的として財務大臣の権限において実施され、日銀が財務大臣の代理人として、その指示に基づいて実務(為替の売買)を遂行している。

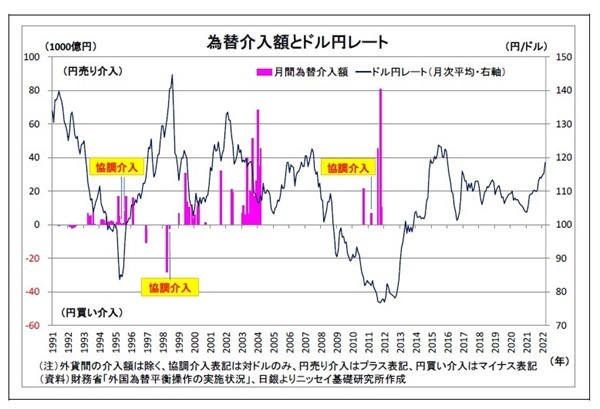

1991年以降について実施状況を振り返ると、円に関わる為替介入は累計で85.8兆円(*3)実施されており、このうち円高進行時に実施される円売り介入が80.9兆円と大半を占める(表紙図表参照)。一方、円安進行時に実施される円買い介入は累計で4.9兆円と、円売り介入と比べて頻度・規模が限定的に留まっている。円売り介入への偏りは、我が国においては長年にわたって輸出に悪影響を与える円高に対する警戒が強かったため、主に円高進行への対応策として為替介入が実施されてきたことを意味している。

なお、時系列で見ると、介入は1990年代後半~2000年代前半ならびに2010年~2011年にかけて活発に行われたが、2011年11月以降は一度も行われていない。さらに、円買い介入に限れば、1998年6月を最後に20年以上も実施されていない。

*2: 日銀ホームページより

*3: その他に外貨同士の介入もあり

1 ―2 円買い介入のハードル

それでは、近い将来に円安対応として円買い介入が実施されるのだろうか?今後の為替の動向次第の面があるが、さらに円安が進んだとしても、円買い介入の実施には米国というハードルがあると考えられる。

通常、為替介入は基軸通貨であるドルに対して行われる。円買い介入の場合には円買いドル売りを行うことになるのだが、相手先通貨国であり、最大の経済大国である米国が難色を示す可能性がある。

まず、米国には「為替操作国」の認定制度があるように、もともと人為的に為替を操作することを嫌う傾向がある。

また、現在の米国経済にとって最優先課題であるインフレを抑えるためには、輸入物価を押し下げるドル高の方が好都合のため、ドル安要因となる日本政府による「円買いドル売り介入」を快く思わない可能性が高い。

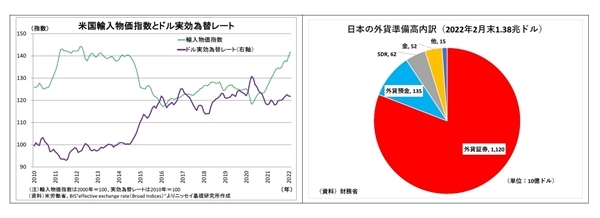

さらに、円買い介入を行う際には外貨準備を取り崩して介入に充てることになるが、直近で1.38兆ドルある日本の外貨準備のうち、8割強を占めるのは外貨建て証券だ。この内容は開示されていないものの、多くが米国債と推測される。この場合、円買い介入にあたって米国債の売却が発生し、米国の債券市場の攪乱要因となる恐れもある。

もちろん、米国の理解が得られなかったとしても、為替介入を行うことは可能だ。しかし、その場合は日米の外交上の軋轢の火種になる恐れがあるうえ、米国の協力が得られなくなり、日米やG7での協調介入の実現が見込めなくなる(後述)。

1 ―3 介入の効果は得られるか

また、仮に円買い介入を実施したとしても、円安進行を止められるという保証はない。

ここで、改めて過去の事例を振り返ってみると、介入の効果は明確ではない。そもそも効果の検証は、「介入後のいつの時点の為替レートで判断するかによって結果が変わる」点や「介入の効果のみを取り出せない」点などから難しいが、日本政府が諸外国の協力を得ずに行う「単独介入」の場合は効果が乏しかったとみられる。

実際、1991年以降、政府が対ドルの単独介入を行った月は65ヵ月あるが、このうち、介入当月の為替レートが狙い通りに反転(*4)したのは18ヵ月(28%)に留まる。また、過去最大規模(35兆円)の円売り(単独)介入を実施した2003年1月~2004年3月の期間には円高ドル安が進行している。

一方、米国やG7各国の協力を得た協調介入の場合は、効果がより強かったと考えられる。1991年以降、対ドルの協調介入を行った4ヵ月(*5)のうち、介入当月の為替レートが狙い通りに反転したのは3ヵ月(75%)あるうえ、1995年と1998年の協調介入の後はほどなくして、ドル円のトレンドが大きな転換点を迎えている。2011年の(東日本震災後の)協調介入後もドル円は一旦反転した。協調介入の場合、先進国が協調して為替相場に介入することで、介入規模のみならず、アナウンスメント効果が増幅されたためと考えられる。

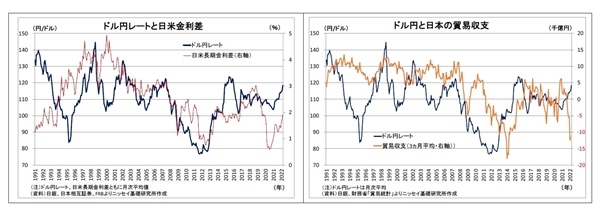

ただし、協調介入も常にてきめんな効果を発揮してきたわけでもない。2011年の協調円売り介入の後には、一旦円安に振れたが、間もなく再び円高基調に戻ることになった。当時は米国の追加緩和観測が台頭したうえ、欧州債務危機や米国の債務上限問題などもあり、円高ドル安圧力が高まったためだ。このことは、ファンダメンタルズに逆らう形の場合には、介入効果が長続きしないことを示唆している。実際、ファンダメンタルズを反映する日米金利差とドル円レートの長期推移を見ると、両者の間には、完全ではないにせよ、一定の連動性がみられる。

以上を踏まえて足元の状況を考えると、まず円買い介入に対する米国の理解を得られるかは不透明だ。仮に得られたとしても、米国の協力までは得られず、効果の限られる単独介入になる可能性が高いだろう。

ファンダメンタルズの面でも円安圧力は続くと見込まれる。まず、金融緩和の継続姿勢を崩さない日銀と速いペースの金融引き締め方針を示すFRBの金融政策の方向性の差は容易に揺るぎそうにない。また、輸入企業による実需の円売りをもたらしている原油高も長引きそうだ。西側諸国を中心にロシア産原油離れが続くことで、ロシアの原油輸出量が減少し、世界の原油需給がタイトな状況が続くとみられるためだ。

日銀が円安圧力となる緩和を続ける一方で、同じ金融当局である政府(財務省)が円買い介入を行うことで、政府・日銀が一丸となって円安を止めに行くというメッセージにもならない。

従って、今後も円安が続く場合には、「悪い円安」との批判を危惧した政府が円買い介入に踏み切る可能性はあるものの、実施のハードルが低いわけではなく、実施したとしても効果はあまり期待できないと考えられる。

*4: ドル円が円売り介入当月に円安ドル高に、円買い介入当月に円高ドル安になった事例を反転とした

*5: 1995年7月、同8月、1998年6月、2011年3月

2 ―― 日銀金融政策(3月)

2 ―1 (日銀)現状維持

日銀は3月17日~18日に開催した金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作、資産買入れ方針ともに変更なしであった。

一方、声明文における景気の現状判断は、オミクロン株の拡大とそれに伴うまん延防止等重点措置の長期化を受けて、「基調としては持ち直している」と、前回1月会合時(「持ち直しが明確化している」)から下方修正された。個別項目では、個人消費と住宅投資の判断が下方修正された。また、海外経済については、「総じて回復している」との判断を維持されたものの、「ただし、ロシアによるウクライナ侵攻を受けて、国際金融資本市場では不安定な動きがみられるほか、原油などの資源価格も大幅に上昇しており、今後の動向には注意が必要である」との文言が追加された。

会合後の会見で、黒田総裁は今後見込まれる物価上昇について、「4 月以降 2%程度になる可能性はあるが、その大半が(省略)エネルギーや食料品の輸入価格が上昇することによって起こっているような状況」のため、「当然金融を引き締める必要もないし、適切でもない」、「私どもの考えている 2%の物価安定の目標が達成されたということではない」などと市場で燻る緩和縮小観測を一蹴した。

物価上昇の要因となっている国際商品市況については、「ずっと上がり続けていけば、それは消費者物価も上がり続ける(省略)が、今、国際商品市況についてそのように考える人は殆どいない」、「原油価格なども急騰した後、急激に下がるということの方がむしろ多かった」と、いずれ上昇が一服するとの見方を示した。

また、物価上昇に拍車をかけている円安については、「円安が全体として経済・物価をともに押し上げ、わが国経済にプラスに作用しているという基本的な構図は変わりない」ものの、「円安の影響が、業種や企業規模、経済主体によって不均一であることには、十分な留意が必要」と従来の主張を踏襲したうえで、「家計の実質所得の減少や企業収益の悪化を通じて、わが国経済の下押し要因となり得る」との見解を示した。ただし、最近の輸入物価の上昇については、「円安というよりも、ドル建てでみた原油などの資源価格上昇の影響の方が圧倒的に大きくなっている」、「円安による要因はわずか」などの主張を繰り返し、「悪い円安」との見方の払拭に努めた。さらに、今後内外金利差拡大によって円安圧力が高まるとの見方に対しては、「金利差が拡大したら直ちに円安になるということもない」と日銀金融政策との関係性の否定を図った。

なお、財政政策の領域では、政府によるガソリン価格の抑制策について、「家計や企業に対する影響を考慮すると、その影響を緩和することは適切な政策だと思う」との見解を示した。

オペレーションの面では、長期金利が日銀が上限としている0.25%に接近したことで、日銀は3月28日に指値オペを実施した。それでも十分な金利低下がみられなかったため、29日~31日には連続指値オペを実施、30日には通常の国債買入れオペを増額、31日に公表した4~6月の国債買い入れ予定(オペ紙)において国債買入れ買入れ予定額を増額など矢継ぎ早に金利抑制策を発動することになった。

2 ―2 今後の予想

今月以降、日本の物価上昇率は物価目標である2%に達するとみられるが、黒田総裁の言うように、現下のような海外発コストプッシュ型のインフレは日銀の目指す姿ではなく、持続性も伴わないことから、日銀による出口戦略開始はまだ遠い。日銀は「強力な金融緩和を粘り強く続けていく」という建前を掲げながら、現行の金融緩和を維持し続けるだろう。

「日銀が悪い円安に拍車をかけている」との見方に対しては、粘り強く否定を続けながら、「物価上昇の根本にある資源価格の落ち着きを待つ」のが基本戦略だと見られるが、今後もさらに円安に拍車がかかり、既に警戒感を示している政府からの圧力が高まれば、円安の影響に対する前向きな見方(現状はトータルで見てプラス)をトーンダウンさせたり、「これ以上の円安は起きそうにない」との口先介入の頻度を増やすことで、市場の警戒感を高め、円安に歯止めをかけることを図る可能性がある。ただし、その際には緩和縮小観測で長期金利にも上昇圧力がかかるため、指値オペが必要になり、指値オペがまた円安圧力を増幅するといういたちごっこに恐れもある。

日銀の市場との対話や政策のかじ取りはますます難しくなっている。