この記事は2022年4月1日に「ニッセイ基礎研究所」で公開された「世界各国の市場動向・金融政策(2022年3月)-急変動から安定化、資源国は株・通貨高」を一部編集し、転載したものです。

1 ―― 概要:ロシアのウクライナ侵攻による急変動からはやや安定化、資源国には追い風も

2022年3月の各国(*1)の株価・為替の動きは以下の通り。

【株価・対ドル為替レートの動き】

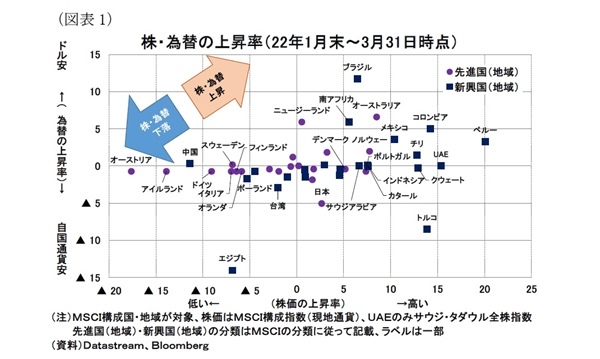

・ロシアのウクライナ侵攻により供給不安が生じ資源価格が上昇するなかで、資源の豊富な新興国の株価・通貨の堅調さが目立った(図表 - 1)。

*1:本稿では金融政策はG20について確認する。また、株価・為替についてはMSCI ACWIの指数を構成する47か国・地域について確認する。中国と記載した場合は中国本土を指し香港は除く。また、香港等の地域も含めて「国」と記載する。本文中の先進市場と新興市場の区分についてはMSCIの分類に基づく。

2 ―― ロシアの金融市場と商品価格

まず、ロシアのウクライナ侵攻後に大きく変動したロシアの金融市場や商品価格について概観しておきたい(*2)。

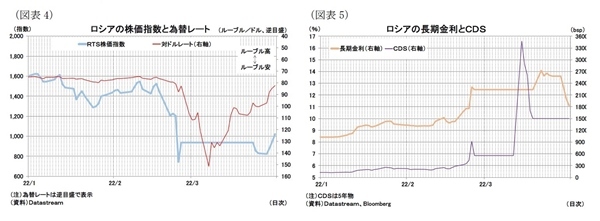

ロシア金融商品については、株価は先月末以降、市場を休場としていたが今月下旬から主要銘柄の取引が再開されている。ウクライナ侵攻前の水準と比較すると低迷しているものの底堅い推移を見せ、下落が続くといった展開は避けられている(図表 - 4)。

ルーブル相場は2月末から3月初には大きく下落したが、その後は中央銀行の資本規制などの対策も奏功したとみられ、大きく反発している(*3)(図表 - 4)。

長期金利についても、2月末から市場での取引が停止されていたが、3月上旬に再開されている。長期金利は、ロシア中銀が政策金利を20%まで引き上げたこともあり、ウクライナ侵攻前よりも高めの(国債価格は低い)水準で推移しているが、足もとでは下落している(図表 - 5)。

一方、CDSの保証料率は、一時期の高騰ほどではないが、かなり高水準で推移している(図表 - 5)。なお、格付けについては、主要各社で引下げが行われていたが、経済制裁の一環で取り下げられることとなった(*4)。

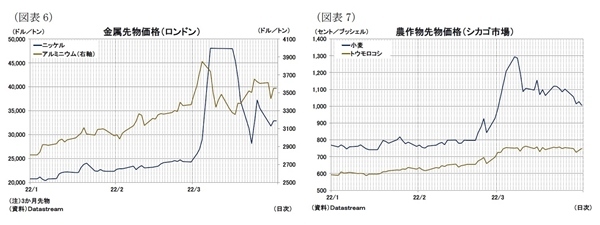

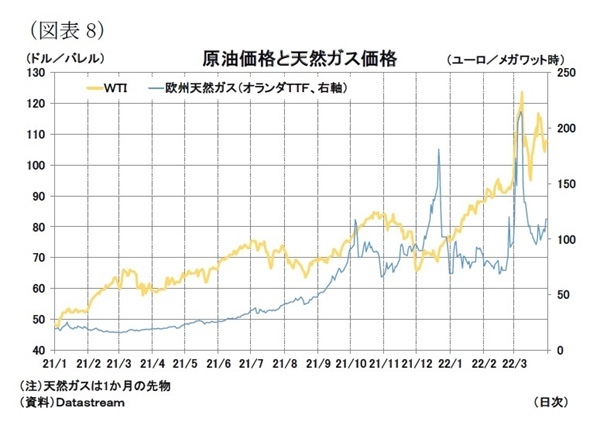

次にロシアが主要な供給源となっている商品の動向を追うと、金属(アルミ、ニッケル)、農作物(小麦、トウモロコシ)、エネルギー(原油、天然ガス)ともにロシアのウクライナ侵攻直後の急騰からは落ち着いている(図表 - 6-8)。価格水準はウクライナ侵攻前よりも高く、供給への懸念は根強いと見られるが、西側諸国の制裁やロシアの対抗措置が講じられるなかで、ロシア産資源の供給を急激に縮小させるような措置は双方とも避けており、供給制約に対する過度に悲観的な見方が後退したものと思われる。

*2:ロシアのウクライナ侵攻と経済・金融制裁を受けて、ロシアはMSCI ACWIから除外されたが、世界の金融市場に大きな影響を及ぼしているため、本節で概観する。

*3:ロシア中央銀行の対応については、高山武士(2022)「経済・金融制裁とロシア中央銀行の対応」基礎研レター2022-03-30を参照。

*4:例えば、日本経済新聞「格付け大手、ロシア向け信用格付けから撤退」2022年3月25日(2022年3月31日アクセス)を参照。

3 ―― MSCIの動き

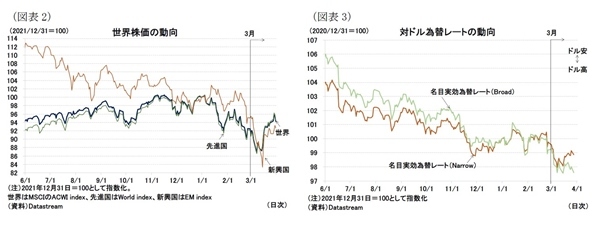

MSCI ACWIの月間騰落率は、全体では前月比1.9%、先進国が前月比2.5%、新興国が前月比▲2.5%となった(*5)(前掲図表 - 2)。

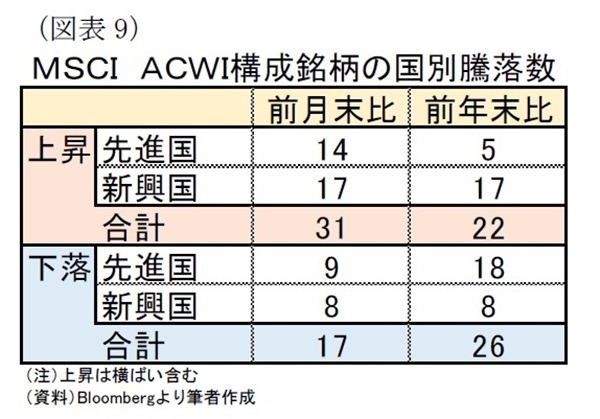

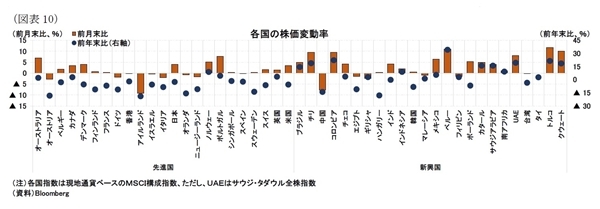

国別の株価の動きを見ると、3月は対象国48か国中31か国が上昇している(図表 - 9)。ロシアのウクライナ侵攻によって2月に下落した国では反動による上昇が見られたほか、ペルー、コロンビア、チリ、UAEなど資源の豊富な新興国では資源価格の上昇期待から資本流入があったと見られ、大きく上昇している(図表 - 10)(*6)。一方、中国はロシア支援の動きに対する警戒や、新型コロナの感染再拡大に伴う都市封鎖などが懸念され3月は下落幅が大きかった。

通貨の騰落率を見ると、対ドルの27カ国の貿易ウエイトで加重平均した実効為替レート(Narrow)が前月比▲1.6%、60カ国の貿易ウエイトで加重平均した実効為替レート(Broad)が前月比▲2.4%となりドル高が進んでいる(*7)(前掲図表 - 3)。

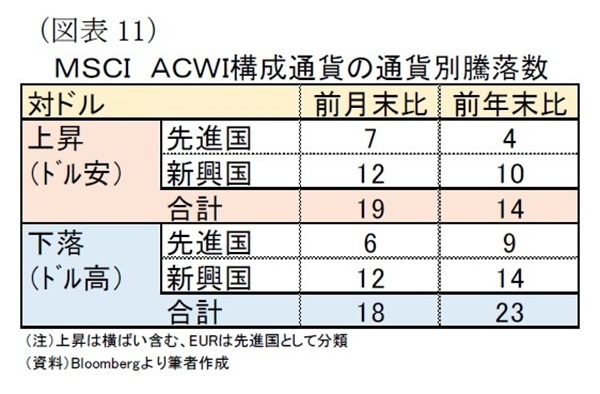

MSCI ACWIの構成通貨別に見ると、37通貨中19通貨が対ドルで上昇(ドル安)、18通貨が下落(ドル高)であり、ドルに対して強い地域と弱い地域は拮抗している(図表 - 11)。

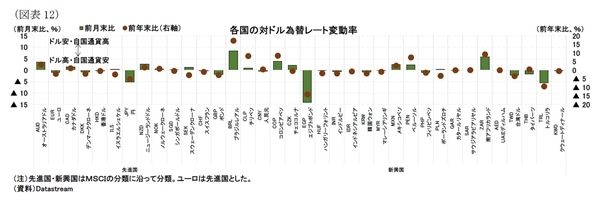

実際、国別に見ると(図表 - 12)、上述したように資源の豊富な新興国の通貨(ブラジル、南ア、コロンビアなど)は対ドルでも上昇が目立つ。一方、小麦輸入の多くをロシアやウクライナに頼るエジプトの通貨は大きく下落した(*8)。また、先進国においては米国の利上げ期待が高まる一方、緩和策を続ける日本円で下落が目立った。

4 ―― 金融政策:多くの国で金融引き締めが継続

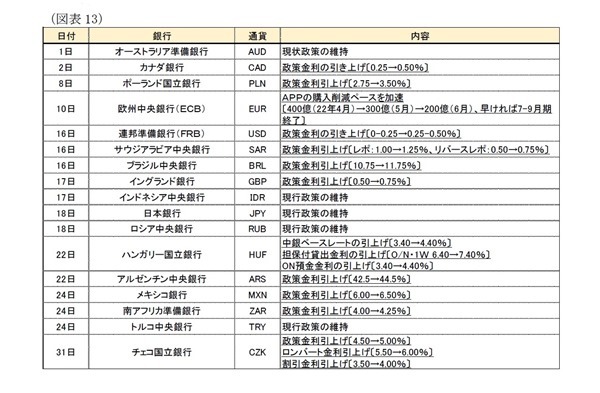

最後に、主要地域の金融政策を見ていく(図表 - 13)。

3月はG7を構成するすべての国・地域(FRB、ECB、日本銀行、イングランド銀行、カナダ銀行)で金融政策を決定する会合が開かれた。このうち、イングランド銀行が3会合連続となる利上げを決定したほか、FRBとカナダ銀行はコロナ禍後初めての利上げに踏み切った。ECBは量的緩和策を継続しているがPEPPを予定通り終了し、さらにAPPの購入ペースを昨年12月に計画していたペースより削減(購入縮小)することを決定している。また、3月24日にはコロナ禍で緩和していた担保要件の正常化への道筋も示している。これらの地域では、いずれも高インフレを受けて金融政策は引き締め方向に動いていると言える。一方、日本銀行は現行の大規模な金融緩和の継続を決定し、他の地域との金融緩和姿勢の違いが鮮明になりつつある。

それ以外の国では、サウジアラビア、ブラジル、ハンガリー、アルゼンチン、メキシコ、南アフリカ、チェコで政策金利の引き上げが決定された。

ハンガリーは10会合連続9、ブラジルは(*9)会合連続、メキシコとチェコは7会合連続、南アフリカは3会合連続の利上げで、高インフレに対する中央銀行の引き締め姿勢が継続している。また、アルゼンチンも3か月連続で利上げをしており、債務再編交渉相手であるIMFの要請(高インフレへの対応)に応じる引き締めが続いている(*10)。サウジアラビアでは通貨がドルペッグされているため、FRBの利上げに応じる形での政策金利引き上げとなった。

なお、西側諸国から経済・金融政策を受けて2月末に臨時の会合で政策金利を20%まで引き上げていたロシアは、3月の定例の会合では政策金利を据え置いている。また、エルドアン大統領の意向に沿って昨年利下げを続けてきたトルコは今年に入って3会合連続での政策金利据え置きとなった。

*9:このほか、3月8日の通常の会合においてコリドー幅の拡大が決定されている。

*10:3月4日にはブラジルとIMFで債務再編が合意され、17日にはブラジル上院で可決された。また25日にIMFで承認されたことが公表された。IMF, IMF Executive Board Approves 30-month US$44 billion Extended Arrangement for Argentina and Concludes 2022 Article IV Consultation, 25 March 2022(2022年3月31日アクセス)。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高山 武士(たかやま たけし)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・経済・金融制裁とロシア中央銀行の対応

・ロシア経済悪化の他国・地域への影響

・ECB政策理事会 ―― インフレ期待は固定されたと評価、資産購入策の縮小を決定

・経済・金融制裁とSWIFT

・英国金融政策(3月MPC) ―― 3会合連続利上げだが、様子見意見も