この記事は2022年1月28日に「ニッセイ基礎研究所」で公開された「世界各国の金融政策・市場動向(2022年1月) ―― 引き締め加速観測と地政学リスクで株安 」を一部編集し、転載したものです。

現在、この2年のモメンタムは乖離水準が切り下がってきており、1つの相場が終盤に差し掛かっていることを示唆している可能性は高い。今後の相場の需給を見る上で認識しておくべきポイントといえよう。

1. 概要:金融引き締めと地政学リスクで株安

2022年1月に各国(*1)で実施された金融政策および、株価・為替の動きは以下の通り。

【金融政策】

【株価/対ドル為替レートの動き】

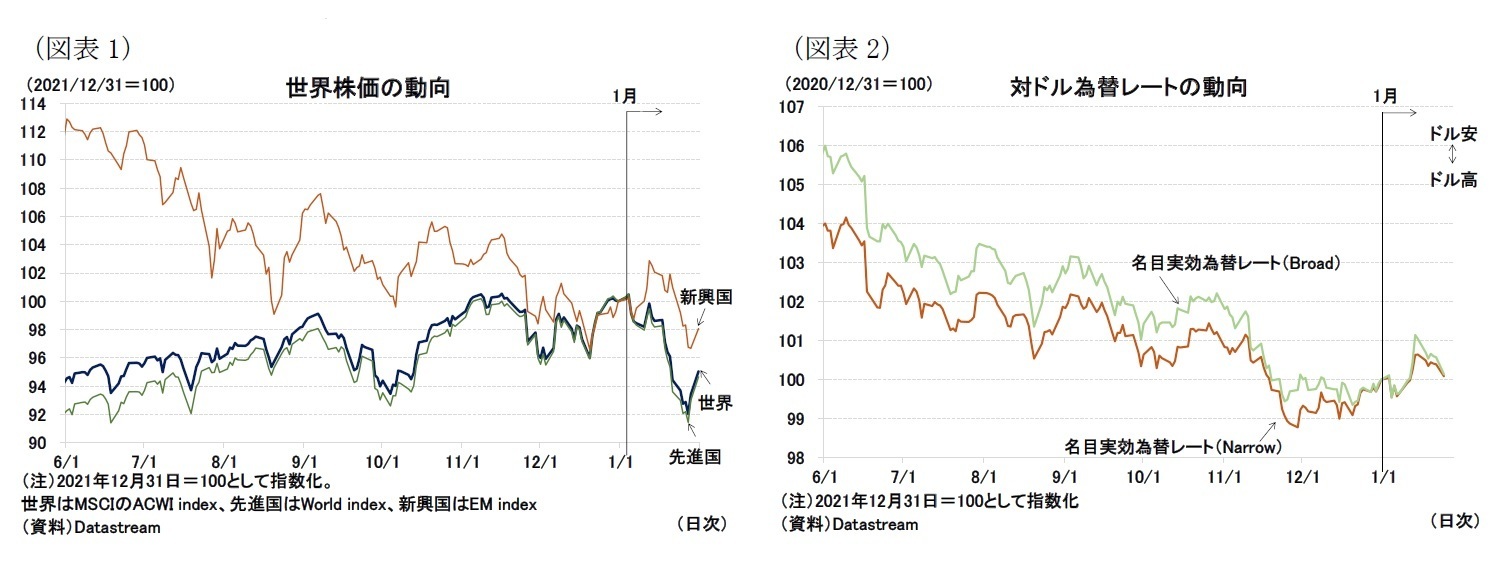

- 株価は1月下旬に大きく下落した(図表1)

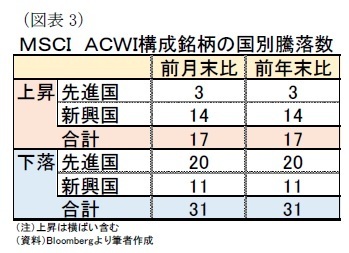

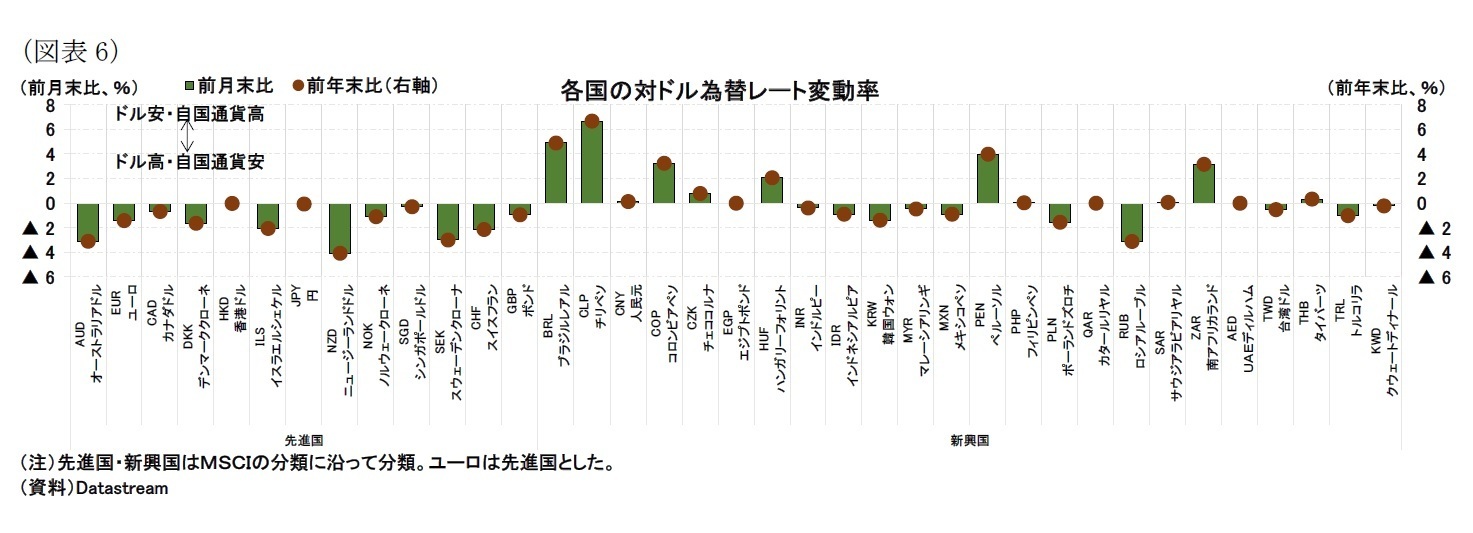

- 為替レートは多くの通貨が対ドルで下落(ドル高)となった(図表2)

*1:本稿では金融政策はG20について確認する。また、株価・為替についてはMSCI ACWIの指数を構成する48カ国・地域について確認する。中国と記載した場合は中国本土を指し香港は除く。また、香港等の地域も含めて「国」と記載する。本文中の先進市場と新興市場の区分についてはMSCIの分類に基づく。

2. 金融政策:多くの国で金融引き締めの動きが継続

まず、主要地域の金融政策を見ていく。

G7主要国では、米国、日本、カナダで金融政策を決定する会合が開かれた。FRBは債券購入額のさらなる縮小を決定(600億 → 300億ドル/月、3月上旬には終了)するとともに、資産縮小の原則(Principles for Reducing the Size of the Federal Reserve's Balance Sheet)が承認、公表され、金融引き締めに向けた方針が示された(*2)。日本銀行やカナダ銀行はおおむね現行政策の維持を決定したが、カナダはフォワードガイダンスでこれまで利上げの条件として明示されていた「経済の弛み」が解消されたとして、利上げが可能な環境となっていることを示唆する決定であった(*3)。

それ以外の国では、ポーランド、アルゼンチン、韓国、ハンガリー、南アフリカで政策金利の引き上げが決定された。

ハンガリーは8会合連続、ポーランドは4会合連続、韓国と南アフリカは2会合連続での利上げであり、高インフレに対する中央銀行の引き締め姿勢が継続している(*4)。また、アルゼンチンは2020年11月以来の利上げとなった。アルゼンチンではIMFと債務再編交渉中であり、IMFは高インフレに対応するため中央銀行に対して金融引き締めを求めていた。今回の利上げはIMFの要請に応じた形となる(*5)。

また、トルコでは昨年12月までエルドアン大統領の意向に沿って4会合連続で利下げをしてきたが、1月は政策金利の維持を決定した。

*2:資産縮小は利上げ後に実施する、縮小の方法は主に償還の再投資額を調整することで実施する、保有資産の構成としては長期的に主に国債保有とする(信用リスクへの影響を最小限にする)、といった方針を承認した。

*3:日本銀行は、貸出増加を支援するための資金供給について1年間の延長を決めている。

*4:このほか、インドネシアでは利上げは実施されなかったが、預金準備率の段階的な引き上げを決定し、引き締めに動いている。

*5:その後、アルゼンチン政府とIMFは28日、445億ドル規模の債務再編で基本合意した。

3. 金融市場:株安が進む

MSCI ACWIの月間騰落率は、全体では前月比▲5.0%、先進国が前月比▲5.3%、新興国が前月比▲1.9%となった。昨年12月から1月半ばまでは横ばい圏で推移していたが、1月後半から大きく下落した。ただし、月末にかけてやや持ち直している。

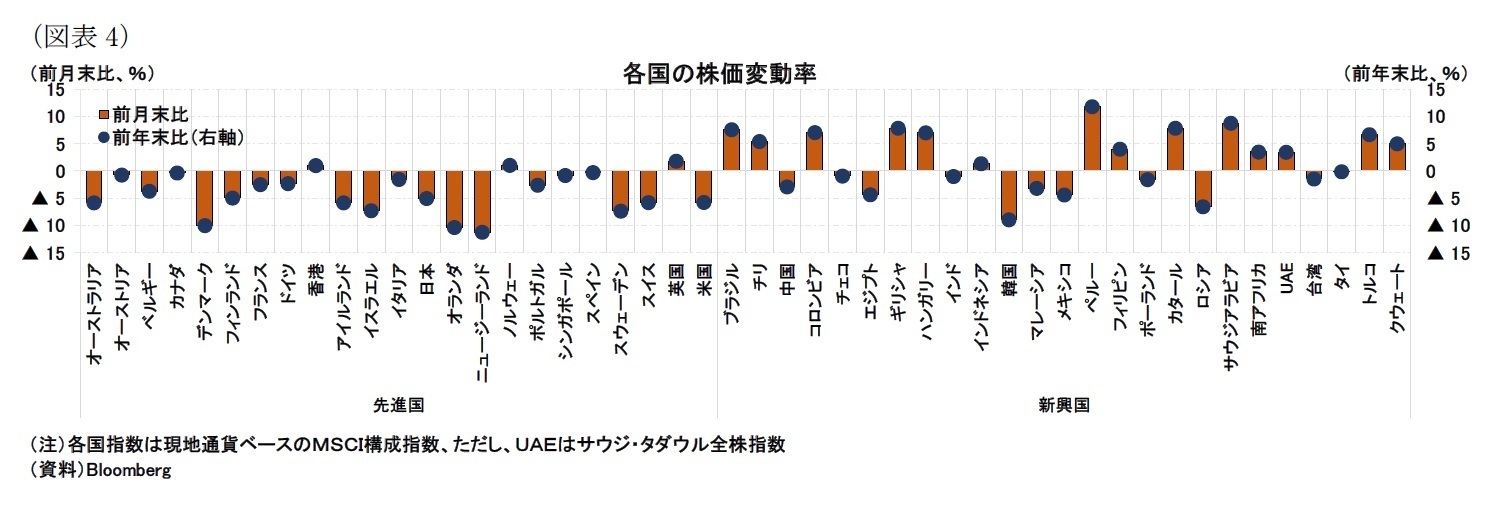

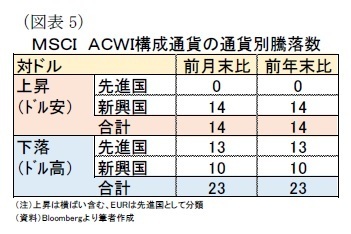

国別の株価の動きを見ると、1月は対象国48カ国中、31カ国が下落している(図表3)。

特に先進国では23カ国中20か国とほとんどの国で下落した。米国の高インフレを受けた金融引き締めが加速するとの警戒感やウクライナ情勢の緊迫という地政学リスクの高まりが多くの国で株価の押し下げ材料となったと見られる。

一方、一部の新興国では価格が上昇している。資源価格や商品価格が上昇したことで、関連株式が上昇しており、株価の下支え材料となった。 通貨の騰落率を見ると、対ドルの27カ国の貿易ウエイトで加重平均した実効為替レート(Narrow)が前月比0.1%、60カ国の貿易ウエイトで加重平均した実効為替レート(Broad)が前月比0.1%でほぼ横ばいとなった(*6)(前掲図表2)。

MSCI ACWIの構成通貨別に見ると、37通貨中23通貨が対ドルで上昇(ドル安)、14通貨が下落(ドル高)だった(図表5)。先進国通貨は13通貨すべてが対ドルで上昇した。

為替レートもFRBの金融引き締め加速観測やウクライナ情勢の緊迫化がドル高の主因と見られる(図表6)。なお、日本円などリスク回避的な動きから買われやすい通貨については、対ドルでも底堅い動きを見せている。

また、昨年大きく下落したトルコリラについては、1月はトルコ中銀が政策金利を維持したこともあり、下落幅は限定的となっている。

*6:名目実効為替レートは2022年1月24日の前月末比で算出。

(お願い)本記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本記事は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高山 武士 (たかやま たけし)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事:ニッセイ基礎研究所より】

・IMF世界経済見通し ―― 米中の見通し引き下げで回復ペース鈍化

・長期化するインフレ懸念

・ECB政策理事会 ―― 「平時の金融政策」に向けた出口方針を決定

・英国金融政策(2012月MPC) ―― 感染拡大でも利上げ、金融引き締めへ

・グリーンフレーションとECBの金融政策 ―― 2010年代と異なるリスクとの闘い