この記事は2022年4月1日に「きんざいOnline:週刊金融財政事情」で公開された「高まるインフレ圧力、日銀は年内にも政策変更に動く」を一部編集し、転載したものです。

先進国の主要中央銀行が、相次いで金融引き締めの姿勢に移りつつある。自国・地域内のインフレ抑制を主眼に置いているのだろうが、商品価格上昇に伴う輸入インフレを、通貨高により少しでも軽減したいとの思惑もいくぶんかはありそうだ。仮にそうだとすれば、「通貨高競争」が起きつつあるともいえるだろう。

そんな中にあっても、日本銀行はいまだ緩和的な政策スタンスを維持し、為替市場では円安圧力が強まっている。確かに、日本の2月の消費者物価指数は前年同月比0.9%上昇と、他の主要国と比べれば低い伸びにとどまっている。同月の米国は同7.9%上昇、ユーロ圏は同5.9%上昇である。

しかし、日本においても物価上昇は警戒するべきだ。2月の国内企業物価指数は前年同月比9.3%上昇と1980年12月以来の高い伸びを示した。特筆すべきは、この高い伸び率に、ロシアのウクライナ侵攻に端を発した商品価格高騰の影響がほぼ含まれていない、という点である。

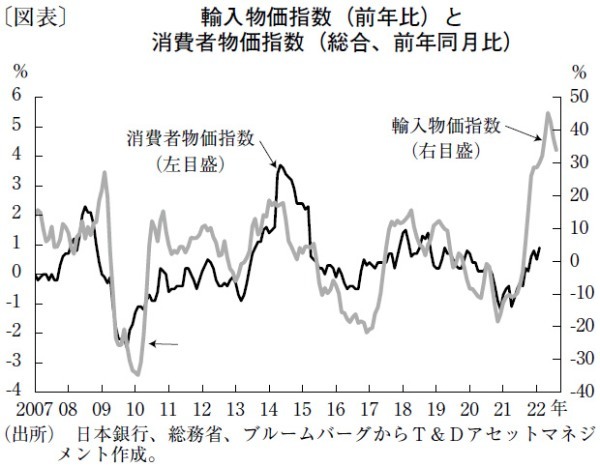

今後、ウクライナ情勢の影響が商品価格の上昇圧力となって表れると考えるべきだろう。その意味では、消費者物価指数に6カ月程度先行して変動する傾向が見られる「輸入物価指数」の動きに注目したい(図表)。

2月の輸入物価指数は前年比34%上昇と高い伸びを示している。過去の傾向に倣えば、こうした物価の加速感は、半年ほど遅れて消費者物価指数の上振れに寄与すると考えられる。先行き、生鮮食品を除く総合指数(コアCPI)でも2%を超える状況が散見されるようになると予想する。

なお、直近の輸入物価指数の上振れは、その大半が商品価格の上昇で説明でき、為替の影響は部分的である。それでも、為替が円高に進めば輸入物価の上昇を抑制できるはずだ。だが、3月の金融政策決定会合後の記者会見を見ても分かるとおり、日銀の黒田東彦総裁は現行の金融政策に固執しており、当面は政策変換を期待できない。

しかし、4月~6月にかけて各種商品の値上げが予定されており、今後、消費者物価指数の伸びが加速し、消費者の間でもインフレに関心が集まるのではないか、とみている。7月の参議院選挙を前に、インフレや金融政策が争点となる可能性は相応にありそうだ。

足元で日銀は、長期金利0.25%の上限維持に躍起になっており、同水準での推移は夏場まで続くだろう。だがその後、政治的な配慮もあり、日銀は金融政策の引き締めに転換せざるを得なくなると予想する。イールドカーブ・コントロール政策での操作対象年限を10年から5年などに短期化することで、年内にも0.25%超えを容認する政策変更もあるとみている。

T&Dアセットマネジメント チーフ・ストラテジスト 兼 ファンドマネジャー/浪岡 宏

週刊金融財政事情 2022年4月5日号