この記事は2022年5月10日に「第一生命経済研究所」で公開された「岸田政権の物価高対策に対する評価(1)」を一部編集し、転載したものです。

補正予算額は2.7兆円

政府はウクライナ戦争に伴う物価高に対する支援などを掲げた緊急経済対策を決めた。岸田政権後2回目の経済対策となるが、今年度補正予算案を編成し、補正予算額は2.7兆円規模になる見通しである。

今年度の予備費を積み増すほか、石油元売りへの補助金増額、低所得の子育て世帯に対する子供一人当たり5万円の給付等が盛り込まれたことで、補正予算編成が必要となったわけだが、政策効果が未知数の事業や不公平感が強い支援も混じったものになっている印象である。

物価目標達成見込める需要規模は16兆円

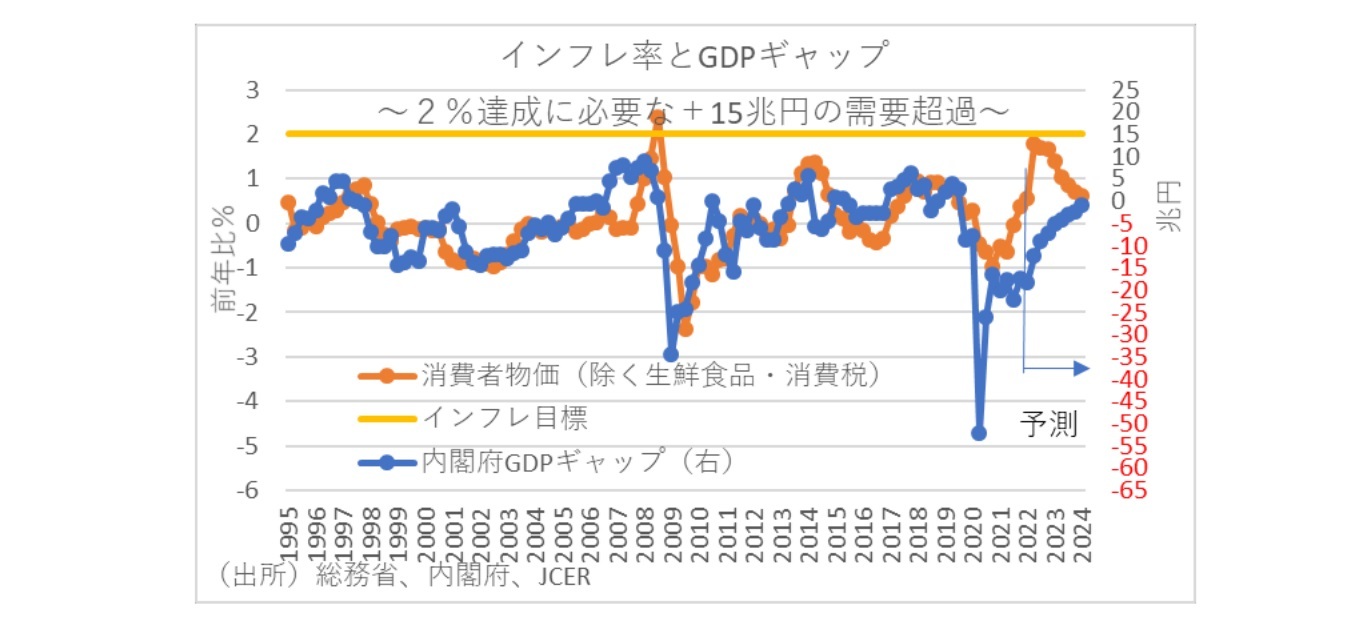

経済対策の規模を評価する際に一般的に参考にされるのが、潜在GDPと実際の実質GDPのかい離を示すGDPギャップ率だ。直近の2021年10-12月期のGDPギャップ率は、内閣府の推計によれば▲3.1%。マイナス幅を縮小してきているとはいえ、年換算で▲17兆円の需要不足が存在していることになる。

2022年4月12日に公表されたESPフォーキャスト調査に基づいてエコノミストコンセンサス通りにGDPが推移した場合のGDPギャップを試算すると、2024年1〜3月期時点でのGDPギャップは▲1兆円まで縮小することになる。従って、GDPがエコノミストコンセンサス通りに推移した場合の将来的なGDPギャップを解消するのには、1兆円規模の追加の需要喚起策で済むことになる。

しかし、内閣府のGDPギャップと消費者物価の関係によれば、2%インフレ目標を達成するためには、GDPギャップは+15兆円の需要超過になることが必要と推定される。実際、過去のインフレ率とGDPギャップに基づけば、内閣府のGDPギャップに2四半期遅れてコアCPIインフレ率が連動していることがわかる。

したがって、インフレ目標達成のために必要な需要額は、GDPギャップを埋めるため必要な1兆円に加え、+2%の超過需要を発生させるための+15兆円を加えた16兆円以上が必要となる。

給付金や補助金よりも減税

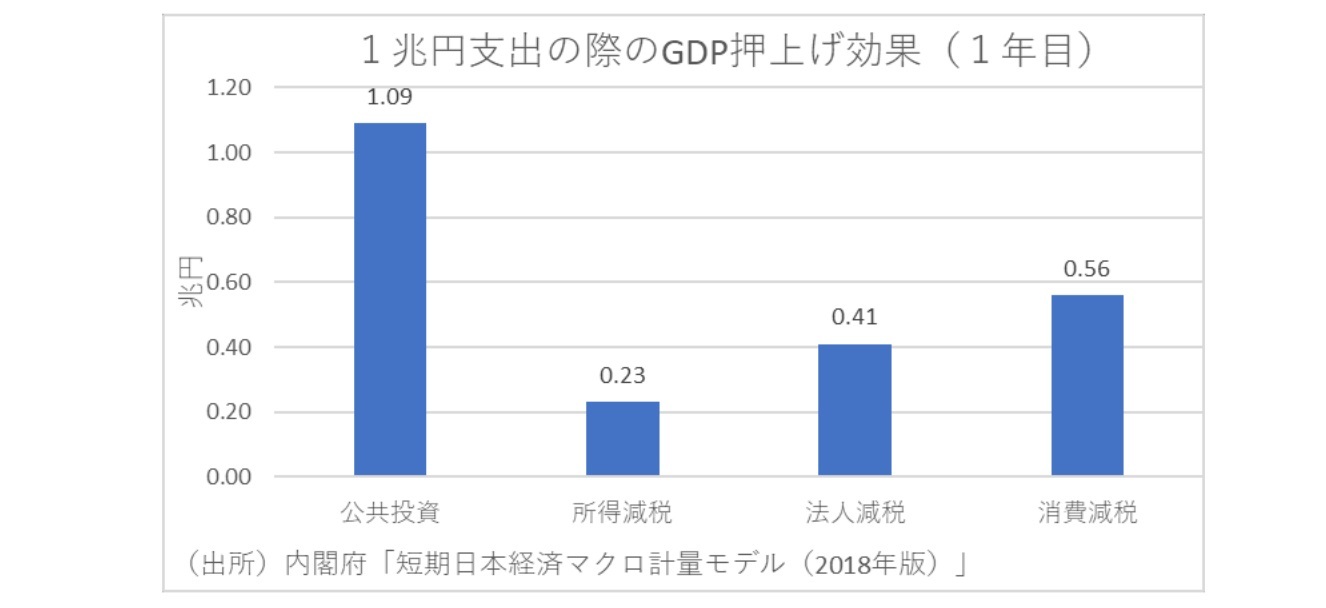

このため、重要なのは補正予算の規模よりも、需要創出によってGDPがどれだけ新たに増えるかだ。そこで、内閣府の最新マクロ計量モデルを基に、各種財政政策の乗数を比較した。

財政政策シミュレーションは公共投資拡大、所得減税、法人減税、消費減税の4種類あるが、まず財政支出額の多くが公的固定資本形成に計上される公共投資拡大は、乗数効果も相まって、1兆円支出当たり1年目に1.09兆円GDPを押し上げることになっており、賢い支出をすれば非常に需要喚起の効果が高いことになる。

一方、支出を伴わなくても家計に恩恵が受けられる所得減税は、多くが貯蓄に回ってしまうため▲1兆円当たりの減税規模でその年のGDPは+2,300億円程度しか増えないことになる。今回給付対象となる低所得子育て世帯向けの給付金は平均よりも限界消費性向が高いことでもう少し需要喚起の効果は大きいかもしれないが、需要喚起という意味での大きな効果は期待できないだろう。

同様に支出を伴わなくても企業に恩恵が受けられる法人減税は、支出性向が企業>家計であることから▲1兆円当たりの減税規模でその年のGDPが+4,100億円程度増えることになるが、こちらも需要喚起の効果は限定的である。

対して、支出しないと減税効果を享受することができない消費減税は▲1兆円の減税によりその年に減税規模の半分以上となる+5,600億円程度のGDP押上げが期待できることになる。

こうした結果から純粋に考えれば、もらえる人とそうではない人との不公平感が高い給付金や補助金よりも、使った人が恩恵を受ける減税の方が需要喚起の効果が高いことになる。このため、特に物価高対策という意味では、ウクライナ戦争で物価高を余儀なくされる生活必需品の価格を抑制する消費税の軽減税率引き下げが効果的だといえよう。

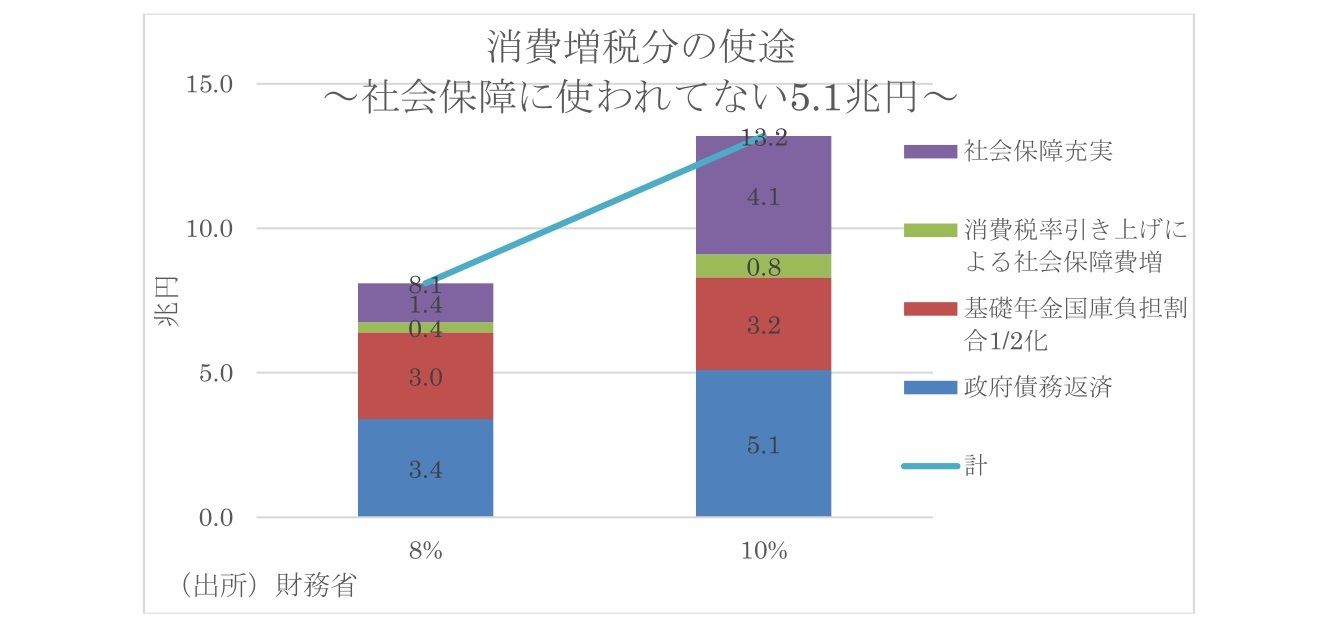

消費税というと、社会保障と紐づいているため下げられないという意見が必ず出てくる。しかし、消費税率を5%→10%に引き上げたことで得られた恒久財源13.2兆円のうち社会保障に紐づいているのは8.2兆円であり、残りの5.1兆円は債務返済に回っている。一方で、軽減税率は年間1兆円の財源があれば▲2%分引き下げられる。

こう考えると、消費増税分の債務返済に回っているうちの4兆円分を使えば、消費税率の軽減税率を1年限定で0%に引き下げることが十分可能ということになる。

原油高対策の効果は未知数

一方、原油価格高騰への対応では1リットル当たり最大25円の石油元売りへの補助金について上限を引き上げ、4月末の期限も延長することになったが、この対策も給付金同様に需要喚起の効果は未知数と言わざるを得ない。というのも、消費者ではなく元売りに補助金を出す仕組みになるため、ガソリンの小売価格がそのまま下がるとは限らないからだ。このため、やはり小売価格値下げ=需要喚起効果をより高めるには、現在凍結されている減税措置「トリガー条項」を活用した方が効果的だろう。

トリガー条項というのは、総務省が発表する小売物価統計調査でガソリンの平均価格が3か月連続で 160 円/ℓ を超えた場合、揮発油税の上乗せ税率分である 25.1円の課税を停止するものだ。そして、停止後に3か月連続でガソリンの平均価格が130円/ℓを下回った場合に、課税停止が解除される仕組みになっている。

また、トリガー条項の発動は、ガソリンに課せられる揮発油税や地方揮発油税以外にも、軽油引取税17.1円/ℓの引き下げを通じて家計や企業の税負担軽減となる。

そして、仮にトリガー条項が1年間発動された場合、筆者の試算では、これらの減税効果を通じて年間の家計と企業の税負担をそれぞれ▲0.7兆円、▲0.8兆円以上軽減する。世帯あたりに換算すれば、平均的な負担減は▲1.3万円に達する。特に北陸や東北、四国、東海地方では自動車関連支出が高いことから負担減は▲2.0~▲1.6万円前後になる。

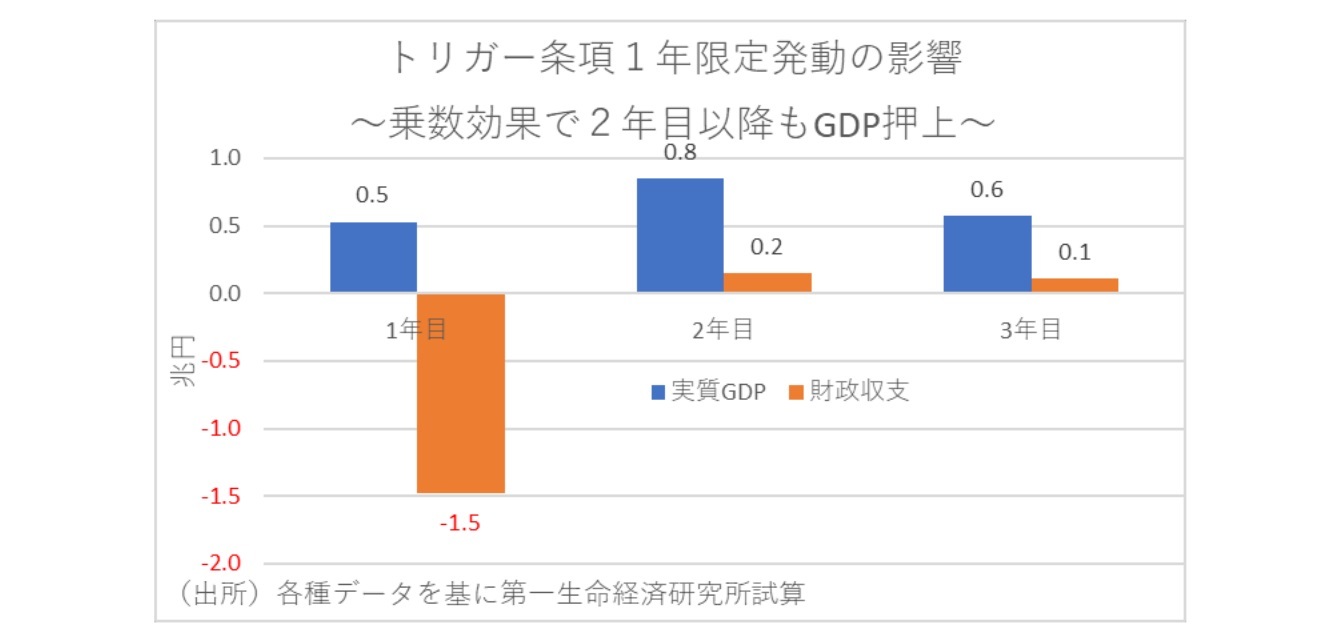

さらに、発動に伴う実質GDP押し上げ効果は、1年間継続された場合には、1年目に+0.5兆円、2年目に+0.8兆円、3年目に+0.6兆円の押し上げ効果となる。令和3年度予算を基にすれば、国と地方で年間▲1.5兆円以上の税収を減少させるが、自然増収効果もあり、財政赤字は1年目▲1.4兆円の拡大にとどまる。そして2年目は0.2兆円、3年目は0.1兆円の、財政赤字縮小要因になる。

トリガー条項発動のこうした効果を考えると、地方経済活性化策としても期待されるといえよう。今年度の経済対策は2段階での実施が見込まれ、今回の物価高に伴う総合緊急対策はその第1弾に当たることを考えれば、引き続き凍結解除を検討すべきだろう。