この記事は2022年5月20日に「第一生命経済研究所」で公開された「遂に2%に到達した消費者物価指数(4月全国CPI)」を一部編集し、転載したものです。

増税要因を除けば2008年9月以来の2%超え

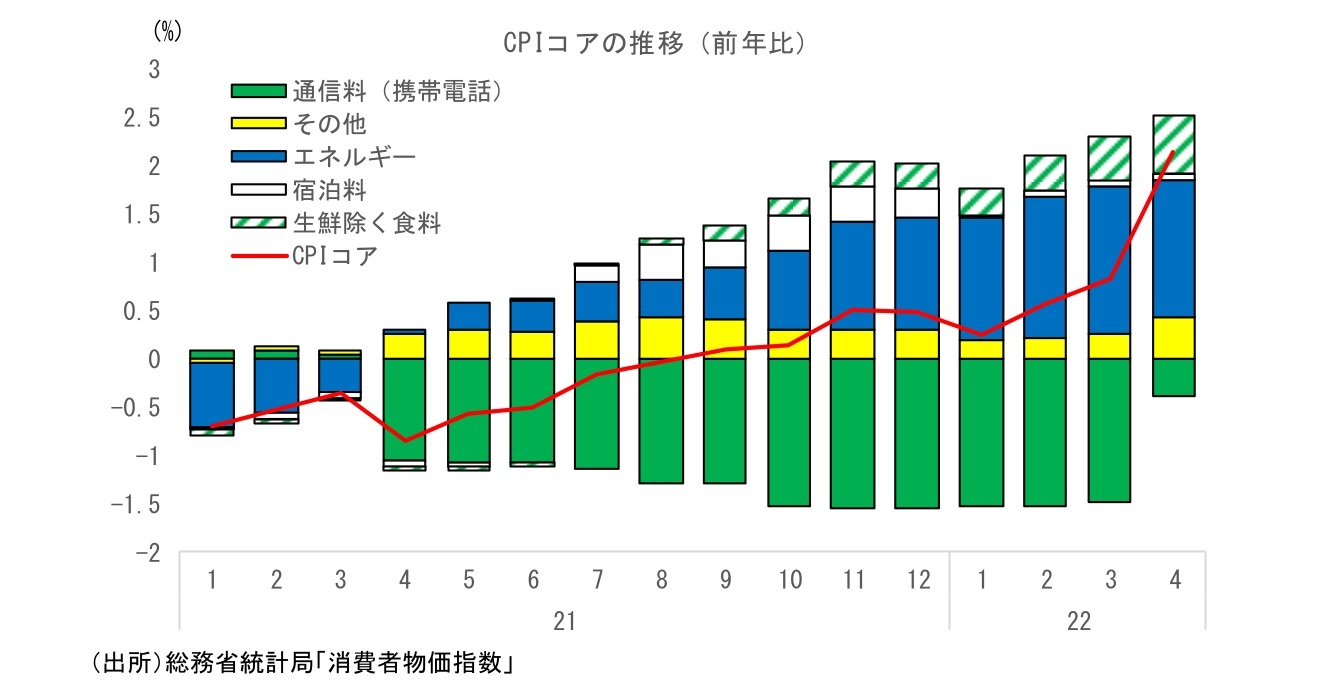

ついに2%を超えた。本日(2022年5月20日)、総務省から発表された2022年4月の消費者物価指数(生鮮食品除く)は前年比+2.1%と、2022年3月の+0.8%から一気に上昇率が拡大した。携帯電話通信料のマイナス寄与が2022年3月の前年比▲1.48%Ptから2022年4月には▲0.39%Ptへと大きく縮小したことが主因である。2021年4月の値下げから一年が経過したことでマイナス寄与の大部分が剥落し、これまで覆い隠されてきた物価上昇が顕在化した格好だ。

なお、CPIコアが2%を上回ったのは2015年3月(+2.2%)以来となるが、2014年4月~2015年3月は消費税率引き上げによって押し上げられていたことに注意が必要だ。こうした増税要因を除いて考えれば2008年9月(+2.3%)以来のことになる。

足元でプラス寄与が大きいのはエネルギーと食料。2022年4月の前年比+2.1%のうち、この2つで2%Ptを占める。原油等の資源価格高騰や、小麦等の原材料価格高騰の影響が強く出ている。もっとも、前年比の方向性という点では両者は足元で異なっており、エネルギーは伸びが鈍化(前年比寄与:2022年3月+1.52%Pt→2022年4月+1.44%Pt)、食料品は伸び加速(前年比寄与:2022年3月+0.46%Pt→2022年4月+0.6%Pt)という形となっている。

エネルギーについては、ガソリン・灯油への補助金政策により追加的なガソリン価格上昇が抑えられていることに加え、昨年大幅に上昇していた裏が出ていることで、前年比での伸びは鈍化しており、先行きもそうした流れが続く可能性が高い。一方、食料品(生鮮除く)はこのところ伸びが加速している。小麦や油など原材料価格の高騰により価格転嫁を進める企業が増加しており、食料品は値上げラッシュと言っても良い状況にある。

先行きも高止まりが続く

先行きも、物価は高止まりを続ける可能性が高い。エネルギー価格については、ガソリン・灯油補助金効果や前年の上昇の裏が出ることで伸びを緩やかに縮小させていく可能性が高いものの、食料品値上げによる押し上げが続く見込みだ。

2022年5月に入っても高まり続ける原材料コスト負担に耐えかねて価格引き上げを表明する企業は数多く、食品値上げの波が止む気配は全くない。値上げ報道が増えていることで、価格引き上げを実施しやすくなっている面もあるだろう。食料品価格は今後も伸びを高めていく可能性が高い。

加えて、携帯電話通信料のさらなるマイナス寄与剥落も押し上げ要因となる。携帯電話通信料は2021年8月と10月にも断続的に値下げが実施されていた。2022年4月に剥落したのは2021年4月の値下げ分のみであり、今後2022年8月と10月で合わせて0.4%Pt分の押し上げ余地が残っている。

こうした点を踏まえると、年内はCPIコアが鈍化することは見込み難い。仮にGoToトラベル要因を考慮せず、原油価格の下落もないのであれば、CPIコアは22年いっぱい前年比で+2%超で推移する可能性が高そうだ。携帯通信料要因が追加的に剥落する2022年8~10月には2%台半ばまで上昇してもおかしくない。

政策が攪乱要因に

一方、攪乱要因となるのが政策の動向である。GoToトラベルは現在休止されているが、これがいつどんな形で再開され、いつまで続くかによってCPIも影響を受ける。前回実施時には0.4%Pt程度の押し下げとなっていたため影響は大きい。また、現在2022年9月までとされているガソリン・灯油への補助金政策についても攪乱要因になりうる。

単純な制度終了はおそらくないだろうが、そのまま継続するのか、延長した上で拡充するのか縮小するのか、あるいはトリガー条項の凍結解除等に置き換えるのかは分からない。また、物価上昇が社会問題化するなか、政府が新たに物価抑制策を打ち出す可能性も否定はできない。これらの政策要因の物価へのインパクトは大きいため、今後も動向には注意しておきたい。

また、エネルギーや食料品以外の価格転嫁の動向も読みづらい。食料(酒類を除く)及びエネルギー除く総合(米国型コア)から、さらに携帯電話通信料を除いたものを計算すると、2022年4月は前年比+0.7%と、2022年3月の+0.5%から伸びが高まっている。需要の弱さから値上げに踏み切るハードルは高いものの、原材料費価格の高騰を受けて、年度替わりとなる2022年4月に価格転嫁に踏み切った企業も多少あったとみられる。

エネルギーと食料以外については今後緩やかに上昇率が高まることを筆者は想定しているが、止まらないコスト増に耐えかねて、価格転嫁に踏み切る企業が広がりを見せる可能性も否定はできない。仮に予想以上に価格転嫁が進むようであれば、物価はさらに上振れることになる。

2023年度には明確に鈍化へ

もっとも、2022年に予想される物価上昇は、あくまで資源、食料品といった輸入価格の上昇を背景としたコストプッシュインフレである。ディマンドプル型の物価上昇の場合、景気が好調に推移していることから物価上昇以上の所得増加が実現し、生活水準は向上する一方、コストプッシュ型の物価上昇では、所得の伸びが弱いなかで物価がそれ以上に上昇するため、生活水準は低下する。

購入頻度の高さからくる心理的な悪影響もあいまって、個人消費にとっては明らかな逆風となるだろう。また、こうした消費の弱さを懸念して企業が値上げを踏みとどまれば、今度は企業収益の減少の形で企業の負担が増加する。

つまり、コストを転嫁すれば家計の負担が増え、転嫁しなければ企業の負担が増えることになる。結局のところ、供給ショックに端を発する輸入価格の高騰の場合、コスト増を転嫁しようがしまいが、いずれにしても日本経済には打撃となる。資源の大半を輸入に頼る日本にとって、現在の資源価格高騰の悪影響は非常に大きい。

こうした点を踏まえると、物価上昇率の加速はあくまで2022年度限定とみるべきだろう。時間の経過とともに資源価格の上昇寄与が剥落するにつれて、CPIは再び伸び率を低下させていくことになる。2023年度には急速にCPIの伸びが鈍化し、再びゼロ%台に戻る可能性が高いと予想している。