この記事は2022年7月13日に「第一生命経済研究所」で公開された「「アベノミクス」を振り返る/a>」を一部編集し、転載したものです。

(*)本稿は、ダイヤモンドオンラインや共同通信への寄稿(7月12日)を基に作成。

はじめに

銃撃を受けて死去した安倍元首相は7年8カ月に及ぶ第2次政権下で、金融緩和と財政出動、成長戦略の「3本の矢」による経済政策「アベノミクス」を展開した。

アベノミクスが目指したのは、足りない需要を金融・財政政策を中心に作り出し、景気を回復させることで需給ギャップを埋め、物価を緩やかに上昇させようというものだった。

こうしたアベノミクスは「3本の矢」から構成され、第1の矢が「大胆な金融緩和」、第2の矢が「機動的な財政政策」、第3の矢が「民間投資を促す成長戦略」であった。

第1の矢は「2%インフレ目標」を掲げて「極端な円高・株安の是正」を進め、第2の矢は公共事業や減税等により財政支出を増やし、第3の矢は世界で最もビジネスがしやすい国にするための構造改革を進めることであった。

3本の矢に関しては、個人的には第1の矢は大きな成果を上げた一方、第2の矢は拙速な消費増税が悔やまれ、第3の矢は道半ばという評価である。

「第1の矢」:大胆な金融緩和

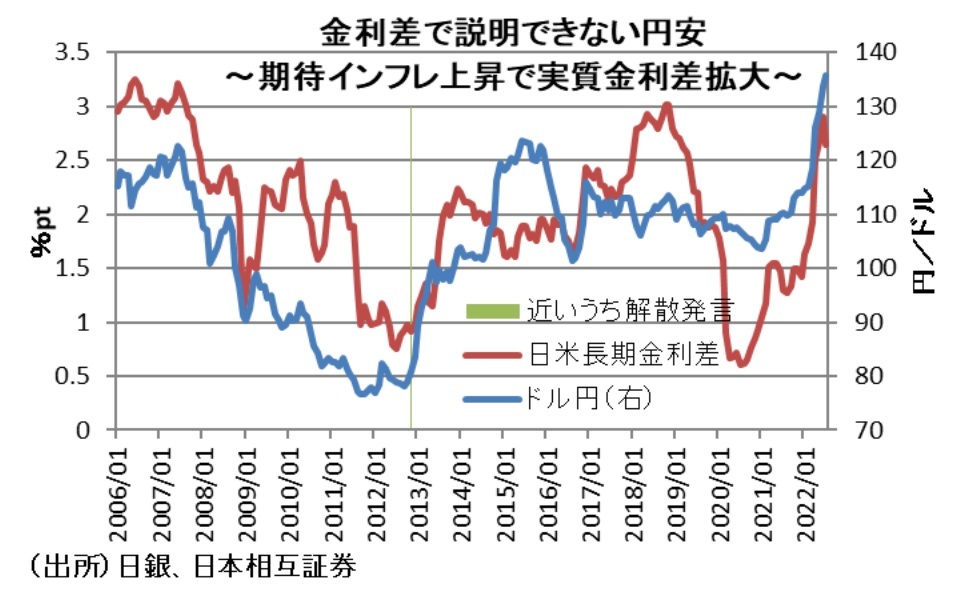

アベノミクスのうち最も効果を発揮したのは、第1の矢である。大胆な金融緩和の効果としては、それまでの極端な円高・株安の是正が進んだことがある。

為替レートは基本的に2国間の金利差で決まるが、アベノミクス初期には金利差が拡大する前に円安が進んだ。さらに、2014~2015年のように金利差が縮小しても円安が進んだ時期もあり、既に欧米で行われていた量的緩和策を日銀も導入した効果が大きかった。

その後、2016年のマイナス金利導入に伴う量から金利への変更やイールドカーブコントロール導入より、追加的な緩和効果は財政政策に依存することになったが、為替の水準から見ても金融緩和の効果自体はまだ維持されているといえよう。

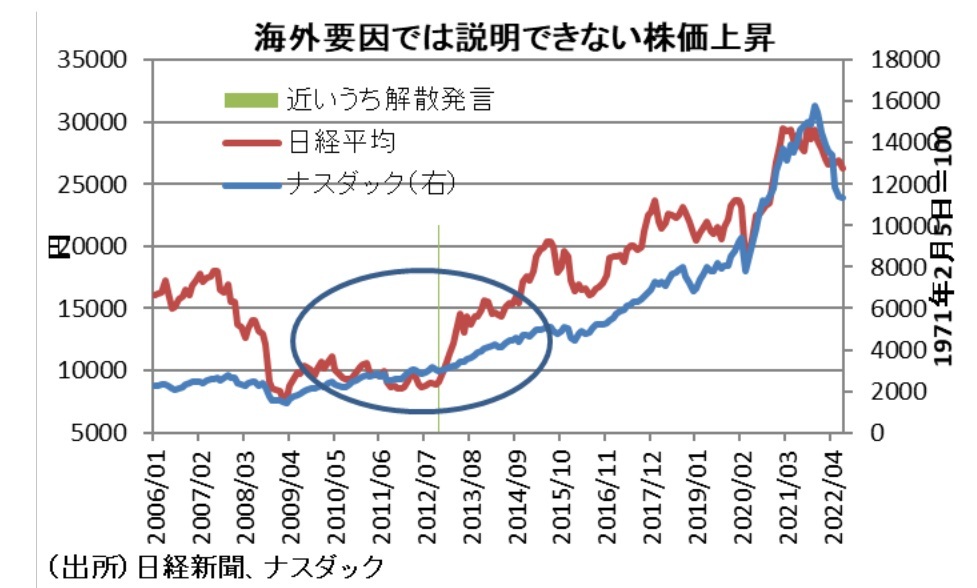

なお、大胆な金融緩和をやらなければ日本経済は現在の状況になっていなかったのは、アベノミクス前後の株価を見ればよく分かる。事実、野田首相の「近いうち解散」前は世界の株が上がる中で日本の株だけ下がっていたが、「近いうち解散」によって日本の株価が世界の株価にキャッチアップした。

背景には、日本のビジネス環境や金融政策が変わることへの期待が生まれ、日本株売買高の6割以上を占める外国人投資家が日本株を持たないリスクを意識し一気に買いに走ったからである。その意味では、第1の矢は日本株が海外株に連動するきっかけになったという点で大きな効果があった。

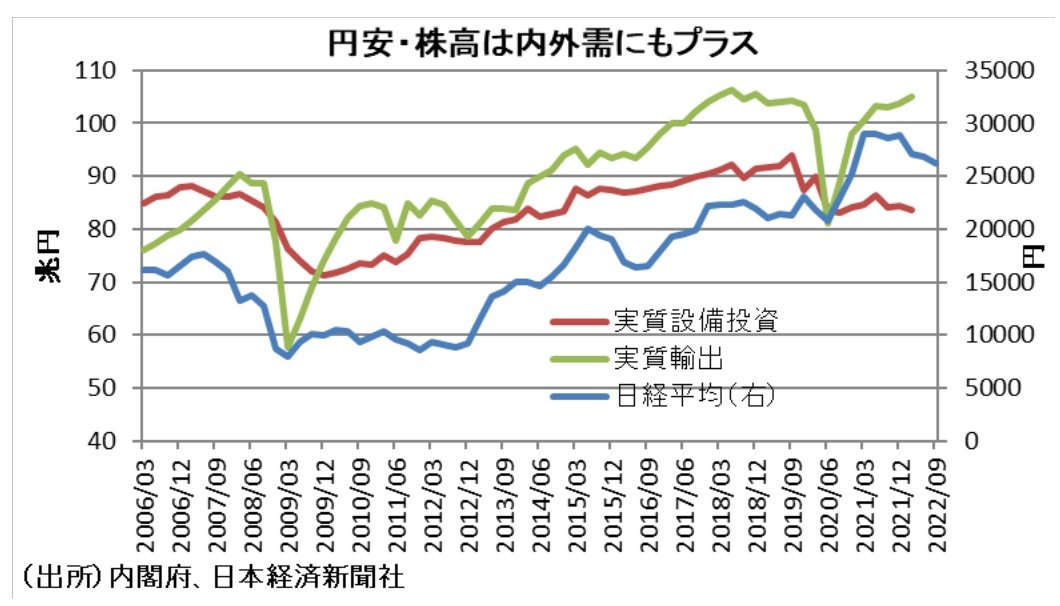

こうして株価は3倍になり、円安・株高に連動する形で輸出や設備投資も増えた。特に設備投資は将来の収益期待が高まると増加するため、アベノミクスは外需だけでなく内需に大きな効果があったと評価できる。

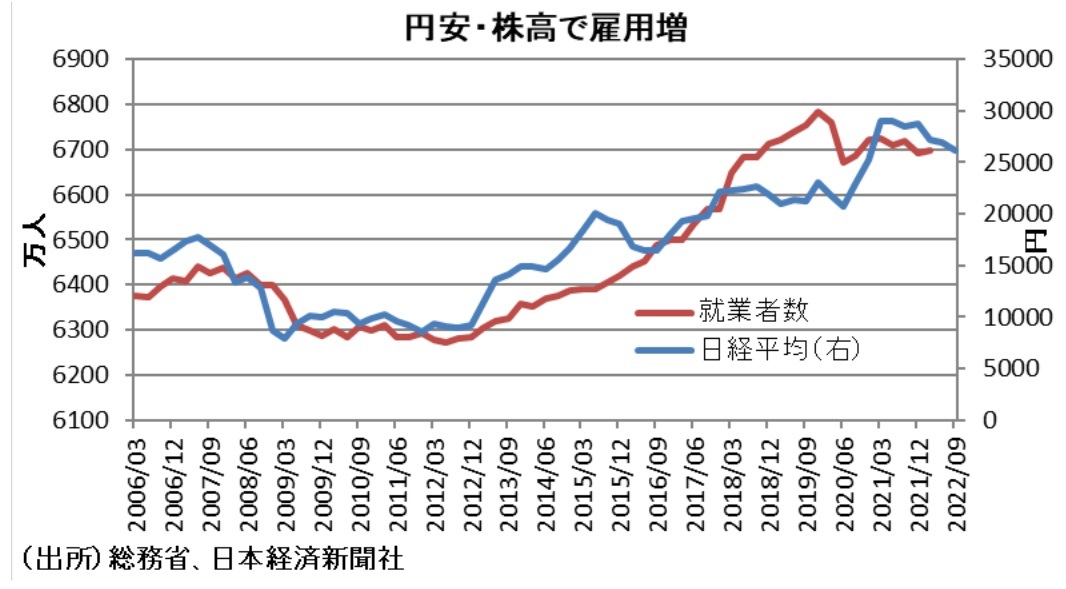

また、経済政策の最大の目標である雇用の増加にも効果が出た。事実、円安・株高に遅れて就業者数も増えている。円安・株高で内外の需要が増えて労働需給もひっ迫し、それまで減っていた第二次産業の雇用が増加に転じた。

特筆すべきは、人口が減る中でも2012年末から2019年末にかけて+500万人以上就業者が増えたことである(うち非正規労働者+350万人、正規労働者+150万人)。背景には女性や高齢者の労働参加率の上昇がある。働きたい人が増え、働く場も増えたというのは経済政策としての大きな成果といえよう。

「第2の矢」:機動的な財政政策

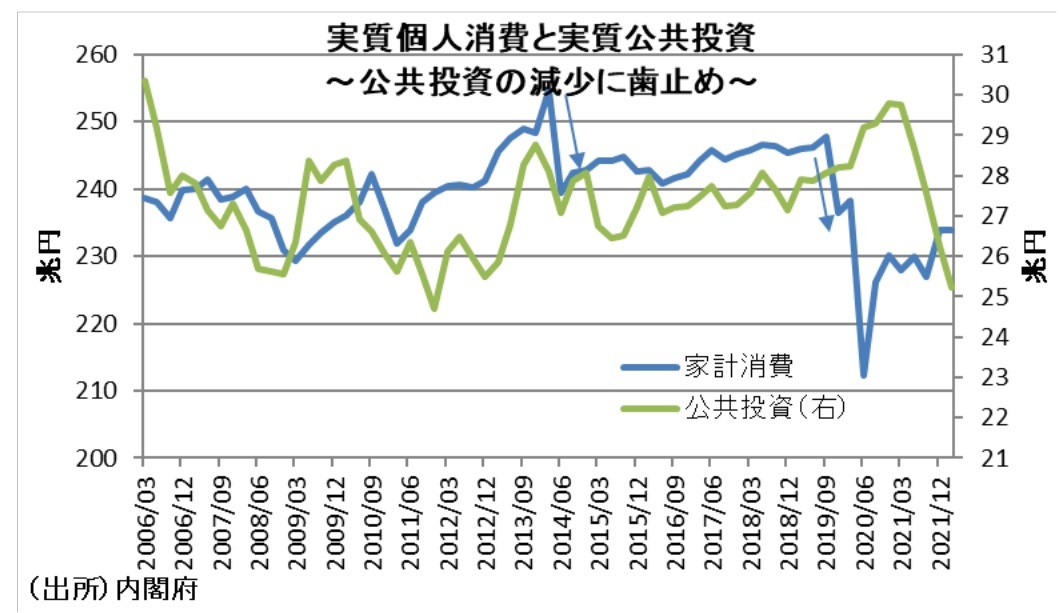

第2の矢の成果としては、それまでの公共事業の減少に歯止めをかけたことだろう。ただ、悔やまれるのがアベノミクスで個人消費も増え、家計の金融資産も増え、就労も増え始めてきた2014年4月に拙速な消費増税を行ってしまったことである。

結果として、経済の好循環を生みだし、デフレから脱却するというアベノミクスの狙いに反して明らかに逆風となってしまった。

極端な円高・株安を是正して企業業績を上げることは第1の矢で成功したため、利益を上げた企業が雇用を増やし、賃金を引き上げることで家計の収入を増やし、家計が消費を増やしてまた企業が儲かるというのが好循環であった。

しかし、経済の好循環の一巡には最低でも2~3年はかかる。例えば、企業業績が上がっても、賃金は翌年の春闘で決まるため1年遅れる。しかも、アベノミクス以前は長らくデフレが続いていたため、単年で業績が上向いても経営陣は基本給を上げることには慎重だった。そのため、ある程度業績が安定して伸びることを確認しない限り賃金は上がらず、春闘の関係で時期は遅れがちになる。このため、賃金が上がるには最低でも2~3年かかるにもかかわらず、アベノミクス始動からわずか1年で消費増税を断行してしまったのは残念だった。

また、一気に3%も上げたのもダメージが大きかった。消費税率20%台の国もある欧州諸国でも、過去の引き上げ幅は1回につき1~2%の引き上げが殆どであり、一気に3%も上げたケースは僅かである。それだけ消費税を一気に上げることにはリスクだったが、日本は経済が好循環になる前に消費税を一気に3%も上げたことは残念でならない。

さらに、消費増税のタイミングで公共事業の減少が重なってしまったことも不運だった。いわばダブルでブレーキがかかったことで、せっかく第1の矢で動き出した好循環を遮ってしまった可能性がある。実際、公共事業もアベノミクス1年目がピークで、以降はその水準に戻らなかった。

なお、2019年10月の消費増税も結果的に景気後退のタイミングで実施したことで、経済の悪循環を増幅させたことも悔やまれる。

「第3の矢」:民間投資を促す成長戦略

第3の矢の評価としては、国内のビジネス環境がどのように変わったかが重要だろう。民主党政権下の日本は産業の六重苦と言われ、日本のビジネス環境が劣悪だったため、産業の空洞化が進む恐れがあった。

六重苦とは、「超円高」「高い法人税率」「経済連携協定の遅れ」「高い電力料金」「厳しい労働規制」「厳しい環境規制」の6つだが、まず超円高は金融政策のレジームチェンジで是正された。

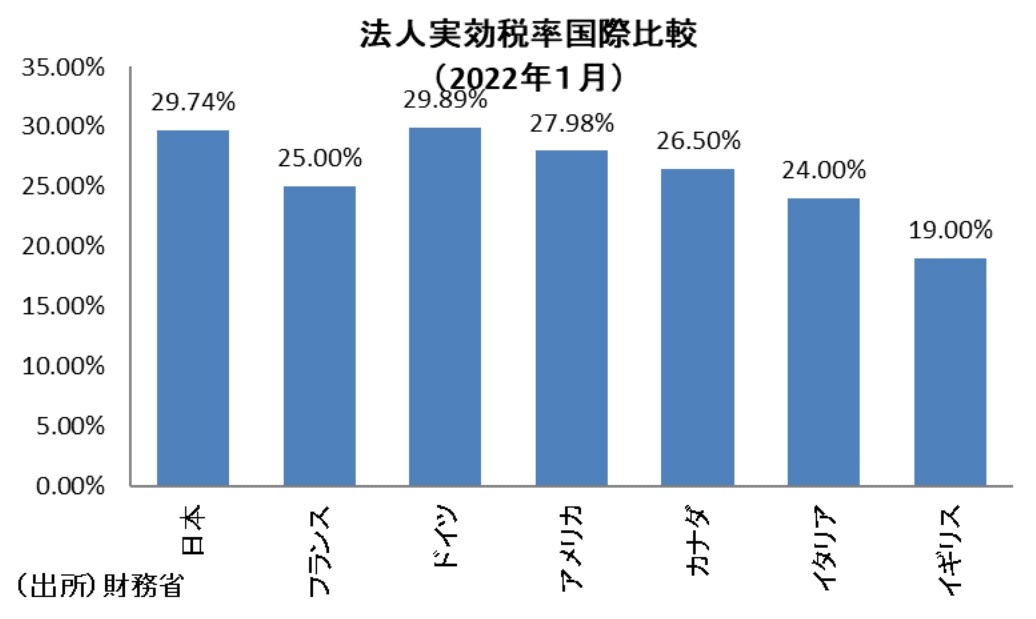

また、高い法人税率もアベノミクス以前は38%超と高い水準だったが、現在の法人税率は29.74%とドイツ並みの水準まで下がっており、高い法人税率の是正もそれなりに実現した。ただし、その先の企業の成長や投資につなげる点では道半ばだったといえる。

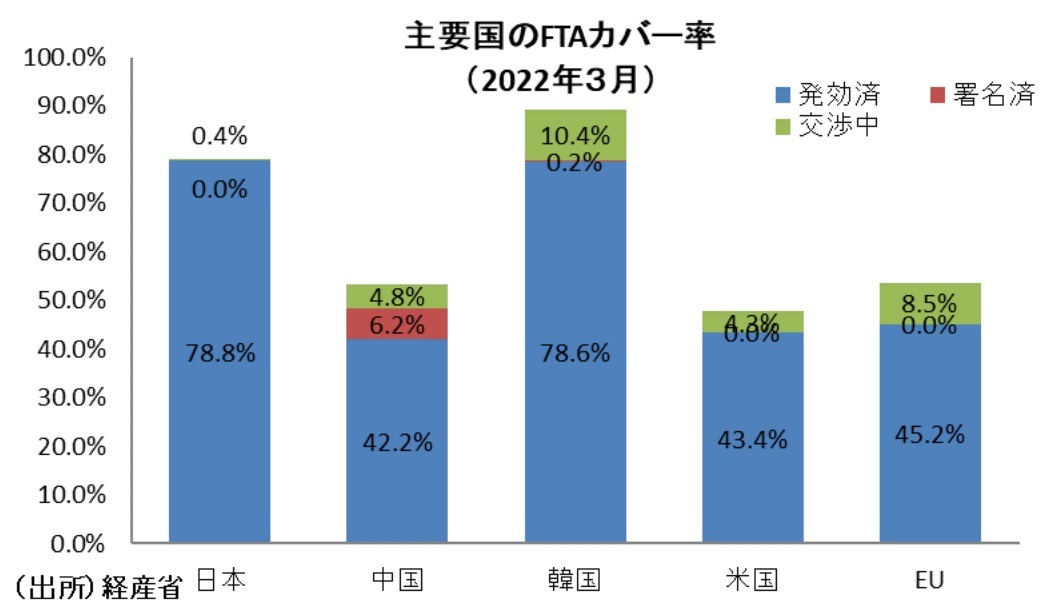

経済連携協定の遅れについても、アベノミクスにおいては経済連携協定を積極的に進めたことで、FTAカバー率は「発行・署名済み」で米国並みとなった。その後、東南アジアやインドなど交渉中のところが多く進展し、現時点では韓国並みまで来ている。

環境規制についても、自公政権になって鳩山イニシアチブという厳しい環境規制が緩和されたこともアベノミクスの成果といえよう。

以上4つはそれなりに改善したが、進捗が道半ばだったのが高い電気料金である。また、労働規制改革については残業規制などの働き方改革を進めて働き方の自由度は増したが、一方で残業代が減少するなど、家計収入減の副作用もあった。

リカレント教育と同時に転職支援を積極的に行い労働市場の流動性を高めることで賃金を更に上昇させることが今後の課題となろう。

おわりに

以上を総括すれば、アベノミクスは日本で初めて世界標準のマクロ安定化政策、すなわち金融・財政政策の連携を志向した政策といえよう。こうした中、アベノミクスは第1の矢に関してはかなりの効果が出たが、第2の矢が不十分で、第3の矢が道半ばというのが筆者の評価である。

ただ、道半ばのものがあるということは、その部分を進めればまだ成長余地があるという意味で将来に希望がないわけではないという見方もできる。

なお、アベノミクスに対して期待されたほど効果が出なかったとの向きもあるが、表面上の結果だけを見てアベノミクス効果を全否定することは誤りだろう。なぜなら、それ以前の長すぎるデフレ放置で過度にマインドが萎縮してしまっていたからであり、通常の国がこれだけのことをやればもっと効果が出ていたはずだろう。

それほどアベノミクス以前の長期デフレの放置はマインドを委縮させたことからすれば、金融緩和は継続が必要であり、コロナ禍やロシアのウクライナ侵攻で苦しむ今こそ第2の矢の出番でもある。さらに第3の矢は六重苦の中で道半ばである点については早急に手を打つことが岸田政権には求められる。

アベノミクスを再評価し、安倍元首相の遺志を引き継ぐことで初めて、日本経済は長期停滞を脱して経済が持続的に成長する正常な状態を取り戻すことができるだろう。