本記事は、赤岩茂氏、鈴木信二氏他3名の著書『資金調達力の強化書』(あさ出版)の中から一部を抜粋・編集しています

増資のメリットとデメリットを知っておこう

メリットは返済不要の資金であること

増資による資金調達のメリットは、返済不要の資金を手に入れられることです。将来のキャッシュ・アウト額を確実に抑えることができますので、たとえば多店舗展開を意図している小売業者や飲食業者が設備投資資金を調達する場合には、増資は有効です。

増資のデメリットは、主に議決権と税制面にあります。

議決権の過半数を維持できるようにしよう

株式には、会社から配当を受け取ることを目的とする自益権と会社の経営に参画する共益権があります。

なかでも、共益権は会社の経営に参画する権利であるため、増資をして第三者が株主として会社に入ってくると、オーナー一族の権利が脅かされる事態となりかねません。

増資を行う際には、オーナー一族で議決権の過半数(できれば、株主総会の特別決議要件の3分の2以上)を維持できる範囲内で増資を行うことが重要です。

そうすると、増資後も会社法に定めるおおよその意思決定はオーナー一族で可能となります。

税金面で不利になる「4つのこと」

税制面では、以下の4つのデメリットがあります。

その1 「贈与税」がかかる可能性に注意

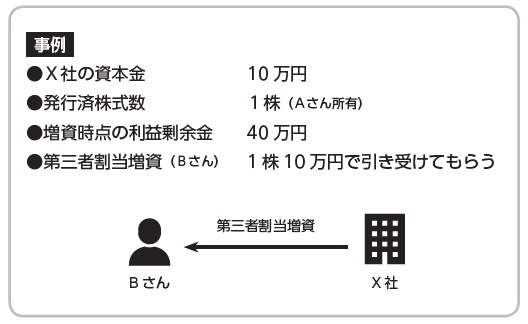

第三者割当増資をした場合は、贈与税がかかることがあります。この点を見落としてしまうケースが非常に多いため、具体的な事例で説明しましょう。

増資をした場合は、新たな払込金額を全額資本金とするのが原則です。X社では全額を資本金に組み入れ、増資後の純資産は60万円(資本金10万円+利益剰余金40万円+増資による払込金額10万円)となりました。

このケースを1株当たり純資産で見てみましょう。

すると、増資前には10万円(10万円÷1株)だったX社の1株当たり純資産が、増資後には30万円(60万円÷2株)と、3倍になっています。

会社法上、株主は持株数に応じて会社の純資産をもつとされますので、この増資によって、Bさんはわずか10万円の出資で30万円の価値を手に入れたことになります。

そこで、税務上は、現在の価値30万円と出資額の10万円との差額20万円を、AさんからBさんへの贈与とみなして、贈与税の対象とするのです。この事例からもわかるように、第三者割当増資を行う際には、第三者にいくらで出資を引き受けてもらうのかが、とても重要になってきます。

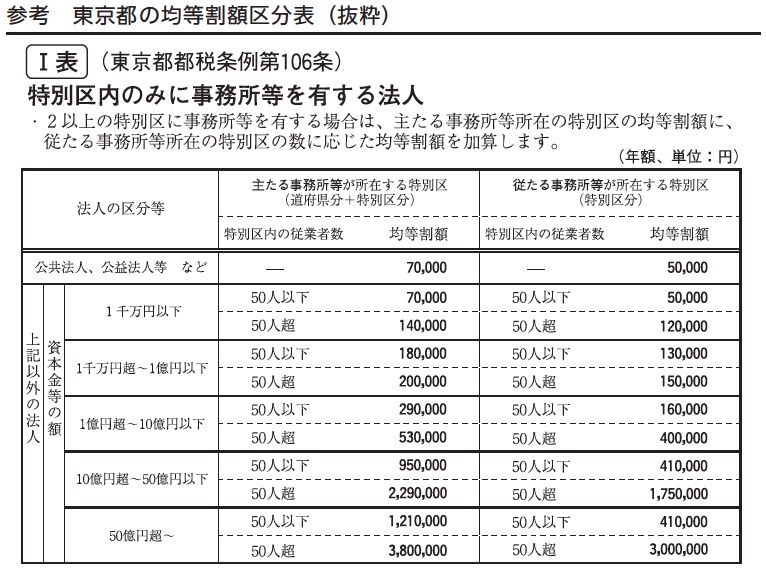

その2 「均等割」が増える可能性に注意

2番目の注意点は、均等割です。均等割は、法人都道府県民税・法人市町村民税の課税制度で、税額が会社の資本金等の額(資本金と資本積立金)と従業員数によって決定されます。

自治体の行政サービスを受けている以上、その一部を負担してもらおうということから、赤字であっても課税される税金です。増資により資本金を増加させると、現状の均等割額よりも増加してしまうおそれがあります。

増資を行う際には、会社の所在する都道府県や市区町村のホームページで均等割額の区分をあらかじめ確認しておくとよいです。

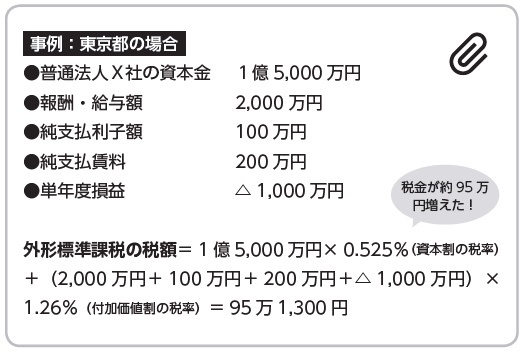

その3 外形標準課税の対象になる可能性に注意

外形標準課税とは、資本金(「資本金」のみで資本金等ではありません)が1億円を超える会社に対して課される法人事業税の課税制度です。報酬・給与額、純支払利子(支払利子から受取利子を差し引いた額)、純支払賃借料(支払賃借料から受取賃借料を差し引いた額)から構成される付加価値に対して課税されます。

均等割と同様に、赤字であっても、税負担が発生する点に注意が必要です。具体的には、下記事例を参考にしてください。

その4 中小企業税制が不適用になる可能性に注意

中小企業税制には、法人税の軽減税率、欠損金の繰越控除の特例、交際費等の損金不算入制度の特例など、様々なものがあります。

しかし、増資により資本金が1億円を超えると、中小企業税制の特例が受けられなくなってしまいます。

そこで、資本金が1億円を超える場合には、こういった不利益が生じることも考慮して、増資を行うことが重要です。

【中小企業税制の例】 (1)法人税の軽減税率 資本金1億円以下の法人の年800万円以下の所得金額に対する法人税率を軽減する特例

(2)欠損金の繰越控除 会社の前期以前に生じた欠損金額のうち一定のものを当期の所得金額から控除することができる特例

(3)交際費等の損金不算入制度の特例 会社が支出した交際費等のうち、年800万円以下の交際費等の全額を損金算入か、接待飲食費の50%の損金算入の選択適用ができる特例

COLUMN この借入金は、いったいどこから

金融機関からの借入れがしづらい中小企業では、社長個人が会社へ自分のお金を入れて運転資金などにあてることが多いです。

社長個人からの借入金。多くの中小企業では、貸借対照表の「借入金」の中に含まれています。

先日、不動産賃貸業を行っているお客様から、店子の信用調査の一環として、「この会社の財務状況はどうですか?」と、ある会社の決算書について相談を受けました。

借入金の金額が大きかったので、勘定科目内訳書でその中身を確認してみると、借入金のすべてが、その会社の社長からの借入金。そこで、社長の役員報酬の金額も見てみると、毎月10万円と少ない。しかも、社長の収入はこの会社のものしかないとのこと。

「いったいこの借入金のお金はどこから調達してきたのだろうか??」

こうした時に、まず疑われるのは、「売上の除外」です。

本当は会社の売上はもっとあるのに、その売上の一部を隠して社長個人がもらい、そのお金を再び社長からの借入金として会社へ戻すという方法です。こうした会社に税務調査が入った場合、税務調査官はまず脱税を疑います。

会社の資金繰りのために、必死で資金を調達してくることは大切です。しかし、こんな調達の仕方は絶対にいけません!

※書籍に掲載されている著者及び編者、訳者、監修者、イラストレーターなどの紹介情報です。

※画像をクリックするとAmazonに飛びます