本記事は、赤岩茂氏、鈴木信二氏他3名の著書『資金調達力の強化書』(あさ出版)の中から一部を抜粋・編集しています

借入金・増資など、資金調達方法と特徴を知ろう 自社に合った資金調達方法を選択する

資金調達先によって分類してみると?

資金調達方法には様々なものがあります。

代表的なものとして、金融機関から調達を行う「借入金」や株主から調達を行う「増資」があります。

そのほかにもプロの投資家から調達を行う「投資育成会社」や「ファンド」、最近では、一般の投資家などから調達を行う「クラウドファンディング」の方法も注目を集めています。

新型コロナウイルス感染症の影響で多くの事業者が活用したような国・地方公共団体などから調達を行う「補助金」や「助成金」といった方法もあります。

資金調達は、誰から集めたかによって次のように分類できます。

資金調達先による分類 ●金融機関から→借入金 ●株主から→増資 ●プロの投資家から→投資育成会社・ファンド ●一般の投資家などから→クラウドファンディング ●国・地方公共団体などから→補助金・助成金

自社のライフステージに合った資金調達を考える

資金調達方法も会社のライフステージ(創業期・成長期・経営改善期)によって以下のように変わってきます。

(1)創業期に合う方法

民間の金融機関は、創業間もない実績のない会社に対しては返済が不確実と考え、融資には非常に消極的です。そのため創業期の会社では、政府系金融機関からの創業融資や創業補助金、クラウドファンディングなどによる資金調達が適しています。

例 創業融資、創業補助金、クラウドファンディング

(2)成長期に合う方法

創業以降、毎期コツコツと黒字を積み重ねていくと、財務基盤も固まり、会社経営が安定してきます。そうした成長過程にある会社に対しては、金融機関も積極的に融資を行います。さらなる成長を目指す会社は、IPO(株式を証券取引所に上場)による資金調達を考えるのもよいかもしれません。

例 金融機関借入金、IPO、クラウドファンディング

(3)経営改善期に合う方法

事業が順調にいかず、赤字が続くと財務基盤が脆弱化し、資金繰りも苦しくなり、借入金の返済が滞るおそれが出てきます。

そうした場合には、返済が滞る前に金融機関に相談し、現状の借入金の返済金額や返済期間の見直し(リスケジューリング)を行い、悪化している資金繰りの改善に努めましょう。

また、一時的に債務超過に陥っているが、将来性があり、経営改善の見通しがある場合には、後述する資本性借入金による資金調達も検討すべきでしょう。

例 借入金のリスケジューリング、資本性借入金

債務超過であっても融資可能な借入金も!

債務超過に陥っている会社は、財務内容に問題があると判断されるため、融資が受けにくくなります。債務超過解消のためには、利益を継続して上げ続けるか、増資をして解消するしかありませんが、いずれも中小企業にとっては難しいところがあります。

しかし、一時的に資本不足に直面しているが、将来性があり、経営改善の見通しがある企業にまで、画一的に融資をしないという判断をしてよいものではないはずです。

そこで、こうした債務超過に陥ってしまった会社に対して、借入金でありながら資本とみなす「資本性借入金」というものがあり、金融庁でも、積極的な活用を推進しています。

資本性借入金のメリットは、2つあります。

ひとつは、金融機関が会社の財務状況などを判断する際に、負債ではなく資本とみなすことができる点です。資本性借入金の額は、実質債務超過額の範囲で行われますので、債務超過の解消をはかれ、金融機関からの融資を受けられるようになることが期待されます。

2つめは、資本性借入金は、原則として期限一括償還であり、月々の支払いは利息のみとなるため、借入金の返済というキャッシュ・アウトが猶予され、その分資金繰り改善に効果がある点です。

資本性借入金の代表的なものとして、日本政策金融公庫の挑戦支援資本強化特例制度があります。詳細は日本政策金融公庫のホームページを参照ください。

調達資金が決算書のどこに記載されるかは重要

資金調達をした結果、会計にどのような影響を与えるのか、つまり、貸借対照表や損益計算書のどこに表示されるようになるのか、を理解しておくことは非常に大切です。

なぜなら、同額の資金を調達した場合でも、決算書に表示される場所によって、決算書の見え方がよくなったり、悪くなったりし、金融機関などの利害関係者に与える影響も変わってくるからです。見え方がよくなれば、次の資金調達もスムーズに進む可能性が高まります。

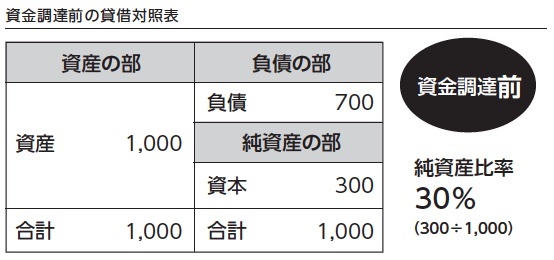

決算書の見え方は、一般に、利益や純資産が増加すればよくなり、損失や負債が増加すれば悪くなります。これは巻末資料にも示した「純資産比率」の考え方によるものです。純資産比率は、総資産(貸借対照表の「資産の部」の「合計」)に占める純資産の割合を示すもので高いほうがよいとされています。

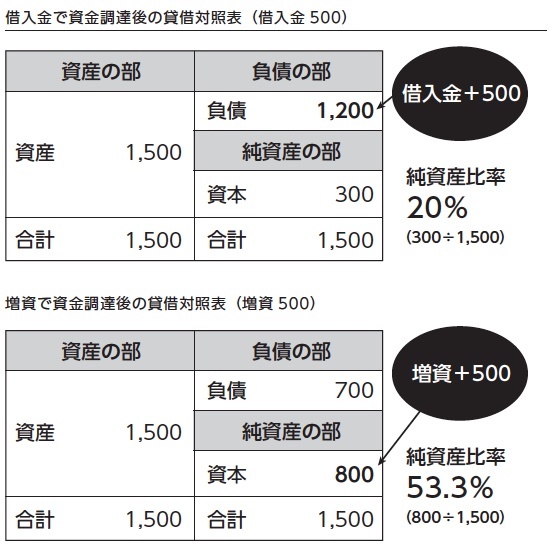

次の事例をもとに検証してみましょう。借入れで500調達した時と増資で500調達した時では、純資産比率はどうなるでしょう。

ケース別で「決算書の見え方」を確認しておこう

会計に与える影響を、資金調達方法によって分類すると以下のとおりとなります。

ケース1 借入金や私募債の時→悪

借入金や私募債などによって資金を調達した場合は、貸借対照表の負債が増加するため、決算書の見え方は悪くなります。

ケース2 増資の時→良

増資をして自己資本を増やした時は、貸借対照表の純資産が増加しますので、決算書の見え方はよくなります。

ケース3 クラウドファンディングや助成金の時→良

クラウドファンディングや補助金・助成金によって資金調達をした時は、損益計算書の営業外収益が増加しますので、決算書の見え方はよくなります。しかし、増加した分だけ法人税等の支払いが増える場合があります。

これは、固定資産取得に係る補助金を税務上「圧縮記帳」という処理をしない場合です。

たとえば、100の補助金を受けた場合、法人税率が30%とすれば、30が法人税等の負担となります。そのため、実際に使うことのできる補助金は70に下がり、固定資産の取得を目的として支給した補助金の目的が達成できない結果となってしまいます。

そこで、補助金と同額の100を損益計算書上で圧縮損として損失計上するか、株主資本等変動計算書(貸借対照表の純資産の部の前期末から当期末に至る増減理由を明らかにするもの)上で圧縮積立金を計上して補助金受領時に一時に課税される税金を繰り延べることで、固定資産の取得という補助金の目的を達成できるようにするのです。

ちなみに、圧縮損を計上する場合は、同時に固定資産の取得原価を100減らし(直接減額方式)、圧縮積立金を計上する場合は、繰越利益剰余金を100増やします(積立金方式)。

なお、補助金額を固定資産の取得原価から直接減額した場合は取得した固定資産の取得原価も減額になり、その結果、以降の減価償却費も減額され、その分課税される所得金額は大きくなります。そのため、圧縮記帳により税金の納付は繰り延べられることになるのです。

運転資金・設備投資資金を調達する時の注意点 月々の返済額と返済能力を事前に確認しよう

会社が借入れを行うのは資金が不足するからですが、そもそもなぜ会社の資金が不足するのかということを経営者がしっかり把握しておくことが不可欠です。

不足する理由によって資金使途が異なり、融資を受ける金額・融資の期間・返済の原資・返済の仕方が変わってきます。

そのため、簡便な方法でもいいので、経営者が自社の資金繰りや必要運転資金をしっかり把握しておくことが大切になります。

間違っても、回収までに長期間を要する設備投資資金を、短期間で返済する手形貸付などで調達しないようにしましょう。

「運転資金」は本業の稼ぎで返せる範囲内で

運転資金とは、商品を仕入れてからその商品を販売し、現金を回収するまでの時間的なズレを補うのに必要な資金をいいます。

商品を販売して代金を回収するまでは、会社に現金が入ってこないため、仕入代金や人件費をはじめとした会社の経費を支払うことができません。

そうなると、資金不足により、会社の経営が成り立たなくなってしまいます。

それを防ぐための資金が運転資金です。

返済能力を確認しよう!

運転資金の返済原資は、商品の販売と売上債権の回収によって取得した代金です。

そのため、不良在庫や不良債権が発生していないかを定期的に確認していくことが大切です。

不良在庫の発生により販売できない事態や、不良債権の発生により販売代金を回収できない事態が発生した場合には、運転資金の返済原資が入ってこないため、金融機関に対する返済ができなくなってしまいます。

「設備投資資金」は採算がとれるかを確認

設備投資資金とは、会社が自ら使用する目的で保有する不動産、機械装置、自動車などの比較的多額の設備を購入する際に必要となる資金をいいます。

設備投資は、必要以上に過大な投資を行ったり、業績予測が不十分であったりするために、投資に見合う利益を上げることができないと、最悪の場合には、設備投資が原因で会社が倒産してしまうという大きなリスクをもっています。

金融機関では、将来にわたる不確定な要素まで織り込んで審査する必要があるため、設備投資計画書の中身を吟味し、採算や受注見通しが甘いものになっていないか、計画そのものの妥当性を判断します。

そのため、設備投資資金の融資審査は、運転資金の融資審査とは異なった観点で、かつ厳しいものになります。

返済能力を確認しよう!

設備投資資金は運転資金とは異なり、借入金額が多額で返済期間も長期にわたるため、本業の稼ぎである営業利益で短期的に返済を行うのではなく、会社の営業外活動も含めた最終的な利益である当期純利益で長期間にわたって返済していくものです。

設備投資資金の返済原資は、設備投資後の「税引後当期純利益+減価償却費」となります。

設備投資資金については、営業外利益から融資利息などの営業外費用や税金などの費用を控除した税引後当期純利益と現金支出を伴わない費用である減価償却費との合計額が、毎月の借入金返済額を超えていることを確認しましょう。

返済額は、この範囲内に抑える必要があります。

- 毎月の返済額<税引後当期純利益+減価償却費 ←この範囲かチェック

そう考えると融資額は、作成した設備投資後の経営計画書を確認して、「(税引後当期純利益+減価償却費)×設備の耐用年数」の範囲を超えないように融資を受けることが大切です。

- 融資額<(税引後当期純利益+減価償却費)×設備の耐用年数←この範囲かチェック

賞与資金、納税資金などの定期的な資金では

運転資金や設備投資資金以外に、会社では、定期的に賞与資金や納税資金が必要となる場合があります。

その際の融資方法としては、一般的に期間6カ月の手形貸付による場合が多いです。

納税資金の融資について注意したい点は、法人税は融資対象となっても、消費税と源泉所得税は融資対象とならないことです。

法人税は利益に対して課される税金ですが、利益が計上されていても売掛金や在庫となっており、まだ現金化されていないことがあります。

現金が将来入ってくる予定があっても、それより先に税金を納付しなければならないため、運転資金と類似しているものとして金融機関では融資対象と考えます。

一方、消費税は消費者から預かって、会社が代わりに国に納税するものです。消費税を納税する資金がないということは、預かっている消費税を流用したことになります。流用したお金の補てんは融資対象とはなりません。

源泉所得税(給料から天引した所得税)も従業員などから預かっている税金であるため、消費税と同じ理由で融資対象とはなりません。

といっても、現実的には、消費税を事業資金に使用してしまっている会社は多いです。

そこで、融資は、納税資金としてではなく、運転資金として申込みを行うケースが多いです。

※書籍に掲載されている著者及び編者、訳者、監修者、イラストレーターなどの紹介情報です。

※画像をクリックするとAmazonに飛びます